本文全文3590字,预计需要阅读十分钟,会让你完全明白理财产品收益率下跌原理,以及哪类产品更适合投资。

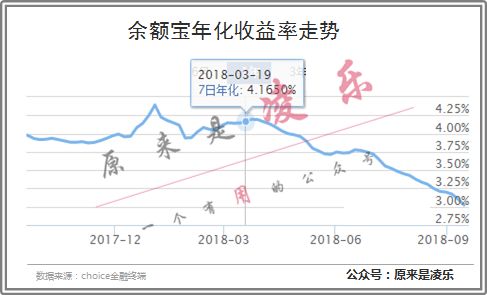

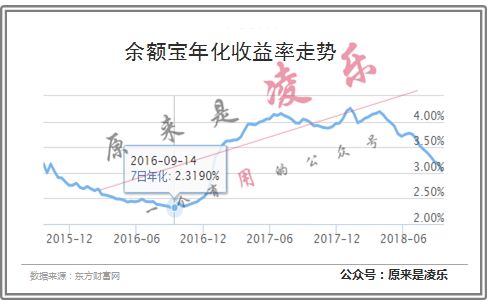

近几天,有朋友问余额宝的收益率为什么一直在跌?还有其他比较好的理财产品吗?因为近期一直在看股市的段子,居然忽略了理财市场,打开支付宝一看,可不是嘛,从2018年3月开始

,

余额宝的收益率持续降低

,现在年化收益率已

跌破3%了

。

查看了余额宝的收益率之后,我又看了一下其他的货币基金,从3月开始,基本上所有的宝宝型货币基金收益率都下跌了。本文,

我们

就从余额宝开始聊,看看是什么原因导致市场的投资收益率变低。

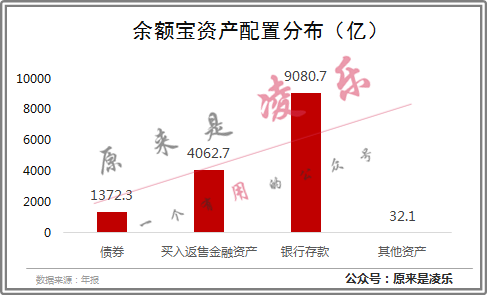

我想,很多

朋友都知道余额宝是一种货币基金,主要投资于国债、地方性金融债等流动性高的债券。其实,这是一种比较

容易混淆

的东西,余额宝投资于债券的比例很小,仅占总资产的

9.43%

,余额宝资金

最主要的投资去向是

银行存款

。

举例说明,你一个人到银行去存钱,因为钱少,银行只能给你基准收益率,也就是0.3%,而一个土豪去银行存钱就不一样了,因为他资金量大,所有银行都想要拉到这笔存款,相继抬价,最终能给到4%、5%左右的收益率,而余额宝就是汇集群众散钱的土豪。

在余额宝的银行存款中,活期存款只占很小的一部分,大约只占1%,用来保证各位随时都能提现,

超过99%都是定期存款

。

贫穷会限制我们的想象,土豪去银行,即使是定期存款和我们普通人的方式也有很大的不同,它没有固定的收益率,是

浮动的

,它的收益率直接

关联了银行间相互借钱的利率

。

要知道,银行的体量是非常大的,动辄几千亿,每一天的资金流水都是几百亿,高流动性就导致银行每个月总有那么几天特殊情况,缺钱!怎么办?

找友商借。

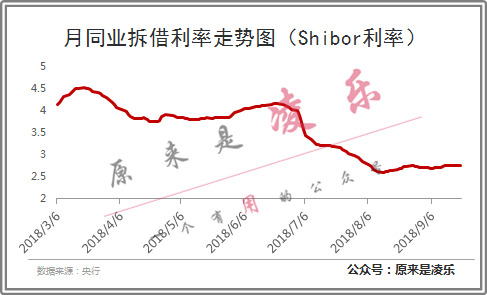

为了让这些银行方便借贷,央行形成一个基准利率体系,

SHIBOR利率

,也就是你愿意用多少利率来借钱,利率越高,说明市场越缺钱,越低就说明市场资金越宽松,

余额宝和银行的关系也是如此,

银行缺钱,才会给你更高的收益率

,

反之越低。

由上图可以看到,SHIBOR一年期拆借利率今年持续下滑,这直接导致了货币市场的收益率下滑,基本上

所有的货币基金都受到了Shibor利率的影响

,余额宝也在这种宏观环境之下收益率连续下滑。

既然余额宝收益率的高低与银行缺钱与否直接相关,那么为什么银行现在不缺钱(现金流)呢?以后银行还缺吗?

银行的现金流取决于两个方面,

一个是现

金流有没有流入,一个是现金流有没有流出

。

📈

央行放水,货币宽松,银行现金流入增多

进入2018年,稳健的货币政策变成了稳健货币政策松紧

适度,去杠杆变成了稳杠

杆,嘴上说着不搞大水漫灌,身体却很诚实的不断宽松。

2018年运用存款准备金、中期借贷便利等工具投放中长期流动性约2.8万亿元,远超去年全年总和。2017年一年没降准,2018年大半年就

降准3次

,实际货币投放量大有08年4万亿的韵味。在这种情况下,银行获得低价货币的机会大大增加,自然会降低同业拆借利率。

📈

经济不振,放贷量减少

不少人对放水有不小的误解,以为就是免费投放给市场,其实不是得,

放水是借钱,是要连本带息偿还的

,银行钱再多,也不敢借给赚不到钱的企业啊,也不敢放贷给个人炒股啊,特别是在坏账率本来就高的情况下,银行更不敢乱放贷了。

那么问题来了,现在这种市场环境下,银行还敢贷款给谁?在以前,银行的主要放贷对象有三个,

政府、大型企业和个人房贷

。现在这三大主体都在收缩,政府要去杠杆,放水就是为了让你还钱,哪里还敢再借。

企业税负提高,利润减少,资本扩张太快,收益率越来越低,连万科、海航这类巨型公司也出现了债务危机,银行根本不敢继续扩张放贷。房贷就不说了,连续几年高房价增长,已经透支了太多个人未来经济,政府也在打压炒房,要提高房贷利率,降低放贷增量。

就是在这种企业惨叫融资难、银行业痛苦放贷难得情况下,央行放贷的利率是3.3%,而银行找同行借款的利率只要2.7%,那银行还

凭什么要借你央行的钱

呢?所以现在央行的货币政策就基本失去了对市场的控制,前段时间央行出来怼财政部无作为,昨天又在人民日报发文

《不做货币政策“万能论”的信徒》

,可见央妈是真的痛苦。

那么,这种情况会有所改善吗?央行的水龙头能关紧吗?银行的资金能找到合适的出路吗?

理解了这两个问题

,就能知道各类理财产品的收益率是否会回升。

📈

央行的水龙头难以关紧

央行在15年就已经意识到了货币政策失效的问题,所以从16年下半年开始就在去杠杆,去地方政府的债务杠杆,去国企高融资率杠杆,去楼市高库存的杠杆,然而,这一轮去杠杆中,

最先扛不住的是民企

,政府国企贷款变难得同时,民企贷款更是难上加难。

2017年出现的债务违约数量

超过历史总和

,一年内私营工业企业

利润同比下降超过40%

,再加上即将推行的社保提额,让私营企业的生存压力更大了,而私企是国家经济活力的原动力,所以,宽松的货币政策短期不会收紧。而且,这一轮去杠杆虽然去了地方政府和国企的杠杆,但

私企和个人的杠杆却越来越高

。

📈

银行资金仍找不到稳定的出路

为了应对银行无法放贷的问题,国家开出的药单是

继续投资基建

,拉动民间力量推行PPP项目,对此反应最快的是股市,所以近期股市上涨,

涨幅最大的板块就是基建和稀土永磁

。

然而,加大基建投资是我国近三十年一直在做的一件事,只能说是

换汤不换药

,基建投资已经饱和,无法获得有效的回报,当基建收益率甚至低于央行放贷的利率,根本不会有机构愿意来承接这个基建项目,银行也不愿意长期放贷给不赚钱的项目,资金仍在银行间流动,最终倒灌给央行,货币政策仍然失效。

📈

宏观政策调整具有滞后性,流动性传导需要时间

一般而言,货币政策在调整之前,官方会不断

给市场吹风

,如果要收紧货币,官媒一定会先说出一大堆文章证现在的市场健康,适合去杠杆,然而,现在官媒的风向普遍

偏向于继续放松

,外加减税。

另外,即使官方风向变了,货币政策由央行传递到银行,再由银行传递到理财市场是需要时间的,所以,

至少2018年,余额宝等理财产品的收益率还会继续下跌

。这一轮收益率下跌,可能会直逼16年的底部,也就是

2.3%

左右。

尽管余额宝收益率下跌主要是受宏观政策的影响,但是同等环境下,还有很多货币基金的年化收益率在4%以上,余额宝收益率的下降与

其自身也有很大的关系

。

📈

余额宝规模过大

规模是收益率的敌人,在今年3月的时候,余额宝规模接近1.8万亿,是全球最大的基金,当规模变大之后,仓位的调整速度,投资产品的多样性都会减弱,而且容易引发系统性风险,引起监管层的注意,所以余额宝有意控制规模,但它目前的规模仍然太大了,

收益率大多时候跑不过货币基金的平均水平

。

📈

更加重视流动性和安全性

只要是投资理财,风险和收益总是成正比的,余额宝为了增强稳定性,近期一直在

增加现金比例

,减少债券的投资,这直接导致收益率下降。

所以,如果你更加重视余额宝的便捷性,忽略收益率,它仍是一款好的产品,如果你购买的目的是投资理财,市场上还有一些更好的产品值得购买。

既然是对标余额宝,我们在挑选理财产品时必须具备相同的风险,所以,安全性能和货币基金相媲美的只有

存款、国债、结构性存款和保本型基金

了。

然而,仔细对比收益率之后,发现还是

货币基金的投资性价比最高

,那么我们如何挑选最适合自己的货币基金呢?

货币基金的收益率主要取决于

流动性和安全性

,货币基金一般都比较安全,所以我们此处可以忽略安全性因素。

一般来说,流动性越高的货币基金,对现金的配置就越高,收益率明显较低,所以定期产品的收益率和稳定性要高于T+0、T+1的,反观各位购买余额宝的朋友,你们有经常从余额宝账户中转入转出吗?

余额宝对

定期存款的配置比例达70%

,也就是说70%的资金都是不经常流动的,对于这部分朋友,定期产品才是最适合你的,现在定期产品不一定要定期半年一年,短则7天,长则一个月,对你的收益率就有很大的影响。

以同在支付宝中的30天定期货币基金为例,因为基金经理能够清楚的估计每一天有多少人会赎回,所以几乎能将资金最大化的应用于投资,即使在理财产品收益率大幅度下降的情况下,它的年化