1.1、行业总览:弱复苏周期开启,业绩好转确立

在经历前期高增长、2011年达到增长高峰后,品牌服饰行业2012年开始进入行业性去库存调整。之前粗放式发展积累的高库存、高加价倍率问题需要得到解决、叠加渠道变迁冲击,行业增速放缓。

经过几年调整,我们认为行业前期积累的高库存问题以及外部渠道变迁影响已经基本消化,高加价倍率问题虽然尚难以根除,但2011年后服装价格基本稳定同时居民收入水平不断提升,服装终端价格与居民收入水平背离程度得到缓解。在大部分问题得到解决背景下,行业逐步走出调整期、进入弱复苏周期,业绩及经营指标逐步向好。

2011年之后从基本面的变化趋势来看,可以分为3个阶段:1)从2011年的高点行业增速不断下移,13-14年行业收入出现负增长,达到低点;2)2015年行业收入恢复正增长,出现弱复苏趋势,之后一直维持在较低幅度的正增长,但净利增长始终未曾转正;3)至2017上半年,多个经营指标和报表数据改善明显,不但收入增速明显提升、销售改善得到确认,而且净利润、净利率以及存货周转率等多个经营指标开始趋于良性,行业回暖态势得以确立。

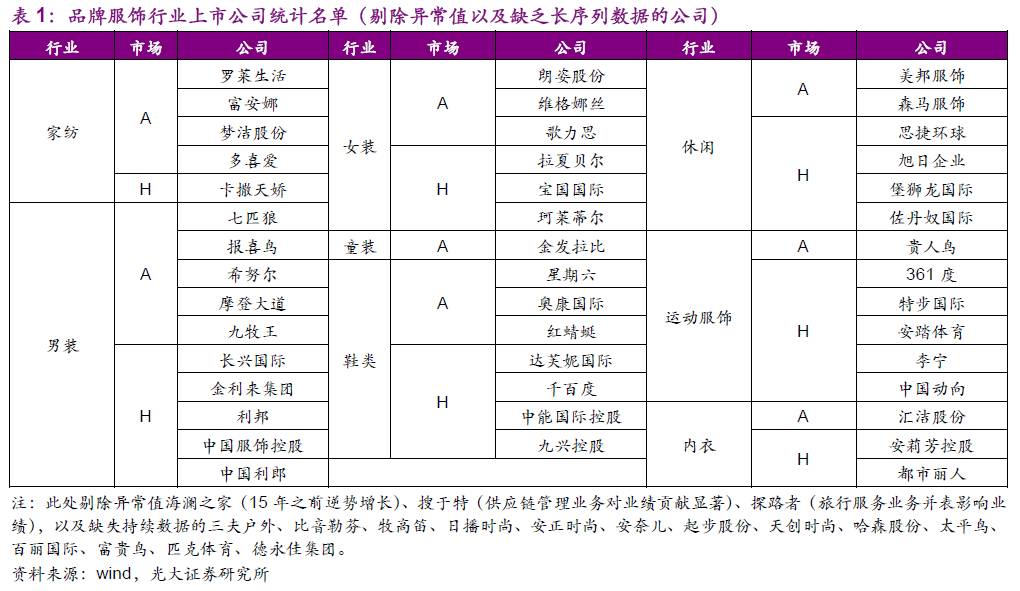

我们考察20家A股和24家H股品牌服饰类上市公司财务数据发现,样本公司业绩表现符合行业调整期→弱复苏期的发展周期变化,在2015年以来收入恢复增长基础上,

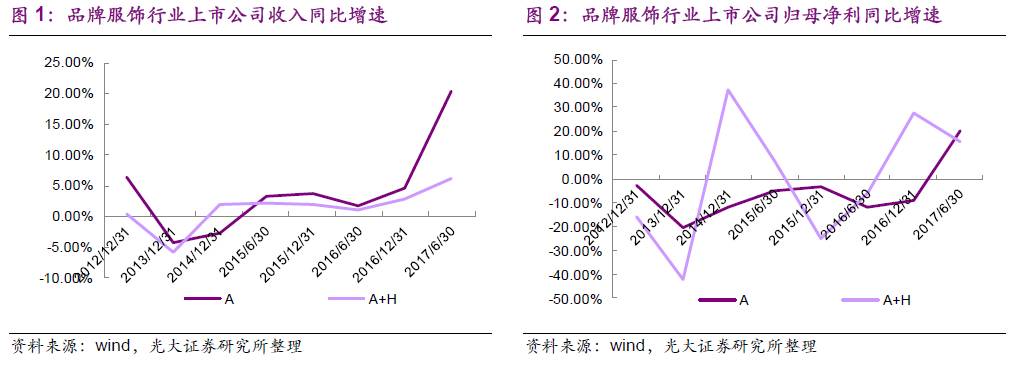

2017年上半年收入增速提升幅度较大、确立销售回暖趋势

:2015~2016年A股上市公司收入增速分别为3.76%、4.63%,2017H1明显提速至20.39%;A股及H股公司2015~2016年收入增速分别为1.97%、2.87%,2017H1则提速至6.13%。

行业持续调整过程中,虽然收入端早在2015年已恢复增长,但一方面收入增速回升不明显,另一方面业绩端和资产端的压力需要时间释放、改善晚于收入端,且各公司经营水平不一,近年来波动较大。2017年以来在收入增速回升同时净利润亦呈现改善,尤其是

A股公司2017H1净利润增速回正、明显好转

。A股公司2012年以来净利润持续负增长,至2017H1净利润转正至20.29%;A股及H股公司近年来净利润增速波动较大,但2016年~2017H1分别为27.71%、15.47%,连续正增长验证复苏趋势。

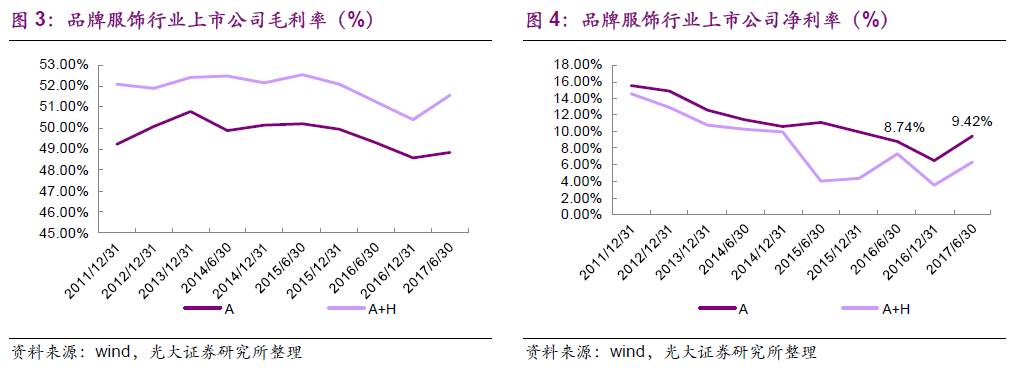

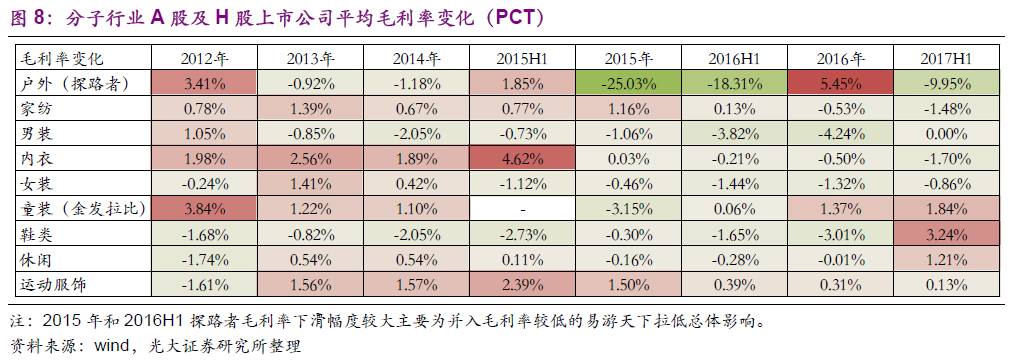

盈利能力指标方面,2017H1毛利率企稳背景下净利率明显回升。

毛利率端,A股及H股公司平均毛利率2013年以来呈现下降趋势,16年筑底、随后企稳回升;净利率端改善更为明显,尤其是A股公司在2012~2016年持续下降后、2017H1同比和环比16年均有明显改善,2017H1行业A股公司平均净利率为9.42%,较16年同期的8.74%和16年全年的6.50%明显改善,且在毛利率同比下降的背景下净利率改善幅度较大,显示公司经营效率和盈利能力得到提升。

1.2、行业细分:部分子行业领先性复苏

1.2.1、子行业业绩概览

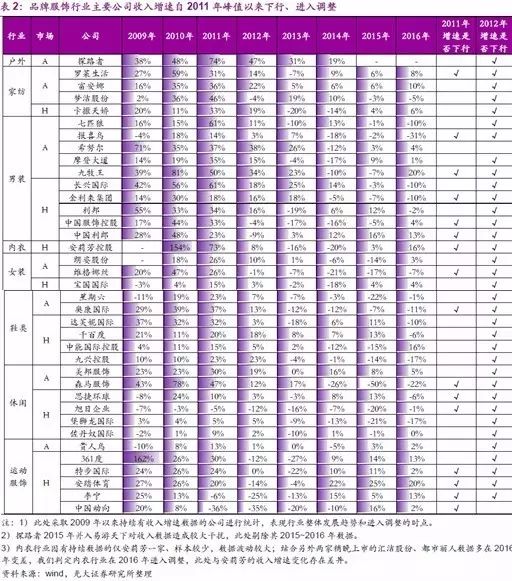

行业总体财务指标稳中向好。品牌服饰行业子行业较多且存在不同的消费特性,我们统计A股及H股45家上市公司进行梳理发现,各子行业业绩好转步调不一、跟其进入和结束调整期的时点有关,也和该细分行业生命周期、竞争格局变化有关。具体到公司层面,部分优秀公司能够领先于细分行业复苏。

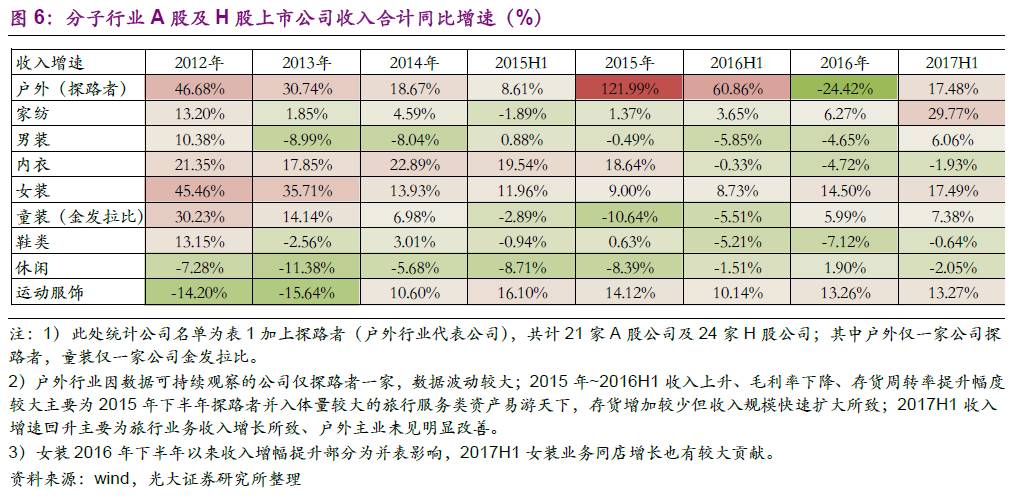

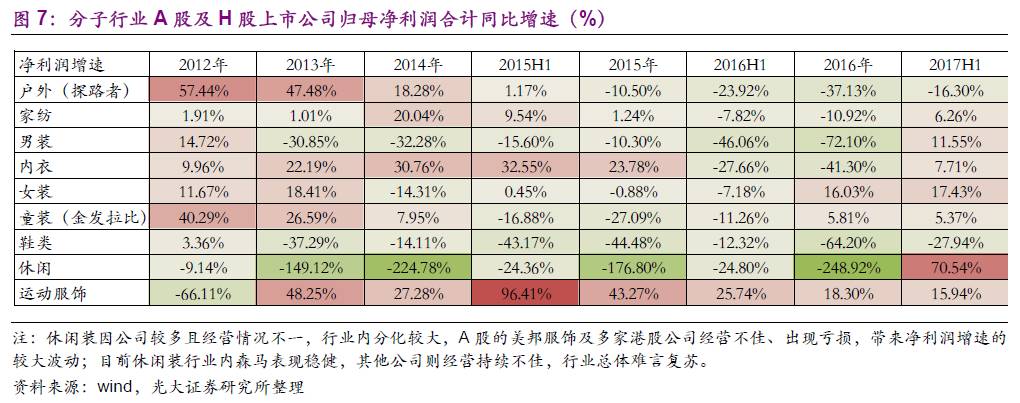

综合来看,目前来看复苏态势确立的主要为运动服饰(最早调整、最早复苏,2014年复苏且至今保持高景气度)、高端女装(2016Q4出现复苏并延续至今)和中高端男装、家纺(2017H1出现改善)。

各细分子行业进入调整和结束调整的时间节点不同。我们将子行业“

进入调整

”定义为行业内大多数公司收入增速出现明显下行;“

复苏确立

”定义为行业内大多数公司的收入和净利润端增速明显提升且趋于稳定。

据此标准判断,多数发展较成熟的子行业随着品牌服饰大行业发展周期、在2011年峰值之后出现明显的增速放缓或下滑、进入调整,主要为休闲、户外、家纺、男装、高端女装、鞋类;服饰因其发展更多受到奥运会事件性的影响,早在2009年即开始调整;内衣因行业成熟度相对不高、开始调整较晚,于2016年进入调整期;童装行业目前仍处于发展早周期,且龙头巴拉巴拉品牌保持了20%以上的收入增长,整体行业调整不明显。

而从复苏时点来看,进入调整最早的运动服饰早在2014年出现改善迹象,且在全民追求健康生活的消费趋势下延续高景气度至今;高端女装在16Q4出现复苏并持续到现在,家纺和中高端男装稍后在2017H1出现好转。

2017H1复苏趋势确立,从收入端来看,表现最好的子行业是家纺、女装、户外、运动服饰,若扣除并表及户外统计样本较少因素、内生增长中相对较为突出的是高端女装、运动服饰、家纺和男装,再扣除电商影响,实体渠道同店增长中表现优秀的是高端女装>运动服饰>男装>家纺。

从已出现复苏的子行业分布来看,2016年及之前因为出现复苏迹象的子行业数量不多(主要为运动服饰),行业整体的数据改善幅度比较微弱;16年末以来随着高端女装、中高端男装、家纺等逐步加入复苏行列,总体行业数据在17H1好转更为明显;未来随着复苏得到确立的子行业数量及个体公司逐步增加,我们判断行业整体数据上将有更加显著的正向变化。

1.2.2、子行业业绩分析:高端女装、家纺、男装表现相对突出

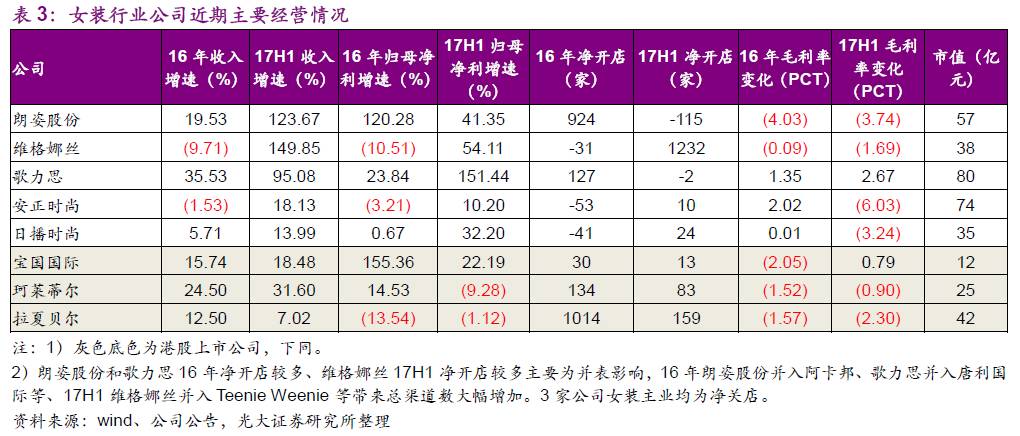

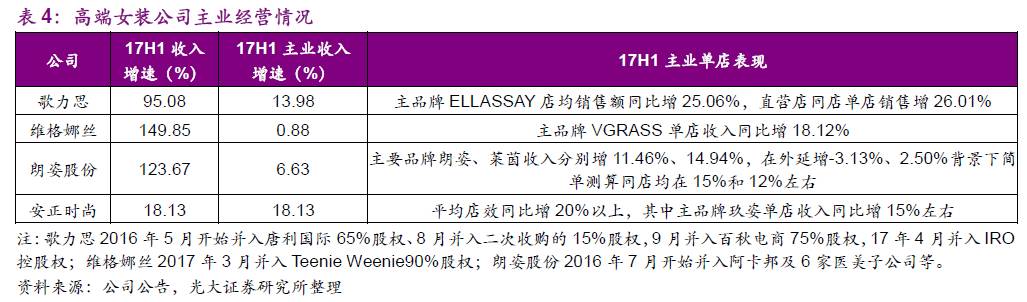

※ 高端女装:外延内生双靓丽,获益高端需求回暖明显

高端女装2011年高峰时期龙头公司朗姿股份收入增速曾达26%,2012年进入行业性调整,之后叠加反腐推进业绩持续存在压力。16Q4以来销售端出现回暖、且持续至17年上半年,逐渐传导至业绩端,16年以来女装行业净利回正且明显提升,显示经营质量也在逐步好转。

女装子行业业绩改善主要为外延并表和内生增长双重贡献。我们统计的A股4家高端女装公司中,3家公司维格娜丝、歌力思、朗姿股份有并表因素贡献,但同时内生增长同样较为靓丽。歌力思、维格娜丝、安正时尚单店表现突出、增速在20%左右,所有女装公司的主品牌同店增速均在双位数,总体来看女装内生增长优秀、高端需求回暖明显。

※

男装:中高端初现改善迹象,平价龙头海澜之家Q2零售亦好转

中高端男装于2011年达到发展巅峰,当年七匹狼、九牧王等龙头公司收入增速在50%以上,但与品牌服饰行业节奏一致、于2012年进入调整、近年来业绩持续表现不佳,17Q1出现改善迹象、有望企稳回升。

闽派男装代表九牧王17Q1出现直营、加盟全渠道收入双位数增长,并且延续至Q2、收入增速再提升,九牧王Q1/Q2收入增速分别为13.60%、19.08%,为男装公司中表现最好;七匹狼2017年以来收入双位数增长多为电商和针纺业务贡献,但男装主业终端经营方面老店平效同比高个位数改善,男装线下业务收入降幅有缩窄,同时净关店幅度减小、预计有望筑底;报喜鸟、摩登大道两家经营压力相对较大的公司2017年以来收入端双位数增长,较16年下滑或者低个位数增长好转,且净利端摩登大道扭亏、报喜鸟减亏。

平价男装龙头海澜之家17Q2零售好转,Q1~Q2主品牌海澜之家收入增速分别为-0.60%、6.80%,在一季度天气及春节因素影响消除背景下、二季度主品牌恢复增长,同时同店自Q1的-10%左右缩窄至Q2的低个位数下滑,预计下半年进一步企稳、主品牌销售回归良性。

另外,海澜之家在主品牌方面进行了多项创新,包括渠道、品牌建设、营销等,推出年轻化的男装副牌HLA JEANS、重点拓展购物中心等新兴渠道、开设海外门店等都彰显公司对主品牌推进精细化经营的战略思路。同时公司拟借助男装龙头优势打造时尚产业生态圈和品牌运营平台,在渠道、产品、品类、定位上进行探索和改革,目前已投资UR不超10%股权,未来新品牌的推出和拓展有望带来新增长点。

※

家纺:电商增速亮眼,零售小幅好转

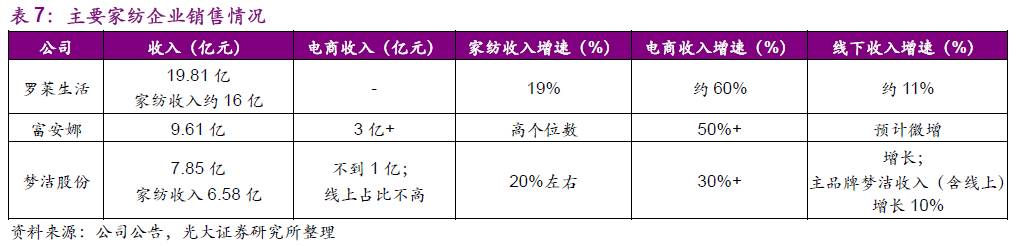

家纺行业在2012年较早进入调整,结束2011年之前的高增长阶段(2011年3家龙头公司罗莱生活、富安娜、梦洁股份收入增速均在30%以上),至2017H1公司业绩出现明显好转、进入复苏周期。扣除并表因素之外,公司的家纺主业增速也有明显改善;但净利润端由于3家龙头公司都处于大家居转型投入期,表现弱于收入端。

2017年上半年主要家纺公司销售略超预期:罗莱生活、梦洁股份收入增速在40%以上、部分为并表贡献,若扣除则家纺业务收入增速分别为19%、20%,表现好于16年。富安娜2017H1收入增长9.10%,较17Q1的增速0.06%也有明显改善。

3家家纺龙头公司的主业销售增长中大部分为电商贡献,罗莱、富安娜、梦洁电商增速分别为60%左右、50%以上、30%以上,增速较16年有所提升,主要为今年电商平台活动增加、公司相应加大拓展力度。同时家纺线下销售也略好于去年,罗莱线下收入增长在11%左右,梦洁主品牌收入(含线上,但梦洁电商业务相对占比不高)也在10%以上。

※

休闲装:太平鸟、森马服饰调整初步到位再起航

休闲装较整体行业调整周期要略早,2010年底就陆续开始进入调整,龙头美邦、森马结束之前30%以上收入增长时代,为继运动服饰之后较早进入调整的子行业之一。同时近年来在国内零售环境不佳、国际快时尚品牌发力促行业竞争加剧的背景下,本土休闲装品牌业绩受到一定影响,行业内公司业绩表现持续分化,美邦服饰及多家港股公司持续不振甚至出现亏损,仅森马服饰一家公司休闲装业务在2014年以来收入增速回升且持续双位数增长,其他公司业绩并未明显改善。

与此同时,部分休闲装公司积极进行调整变革,其中搜于特向供应链管理、品牌管理、商业保理等新业务进行拓展,该业务放量快、毛利率低,促使公司收入和净利持续高速增长。

从公司内生表现来看,本土休闲装龙头森马服饰在2014年休闲装业务迎来拐点、收入增长转正,为休闲装行业中表现最突出者;但随后公司积极进行产品、供应链、渠道多方面改革,尤其是16Q4推进期货转现货的订货模式改革,使得收入端受到影响,17Q2休闲装增速已经自16年的3.60%回升至17H1的5.40%、该影响逐步消除。

太平鸟2017年初上市,目前仍处于外延扩张期;16年受到PB女装为首的产品风格调整、加盟商提货减少致收入增长放缓、净利下降,17H1收入增速回升(Q1~Q2收入增速分别为11.47%、14.20%),但计提存货跌价准备较多促净利出现下滑。目前存货计提基本到位,后续预计跌价准备方面压力将逐步释放。同时,根据公司17年发布的限制性股票激励计划业绩解锁目标,18~19年有望实现净利复合增速37%的高速增长,16年以来的业务调整预计在17年结束、未来有望重新起航。

同时,本土休闲装企业均加大了对于新兴渠道电商和购物中心的拓展力度,如森马服饰电商收入占比已达27.5%,并注重拓展休闲装在购物中心的渠道(童装巴拉巴拉进入购物中心较早、目前已成规模),目前已有200多家、计划17年末突破300家;太平鸟则渠道结构更为平衡,街边店、百货商场、购物中心、电商四轮驱动发展,购物中心和电商零售额占比持续提升,目前已分别达27.88%、16.36%。

※

其他子行业:相对平淡,变化不大

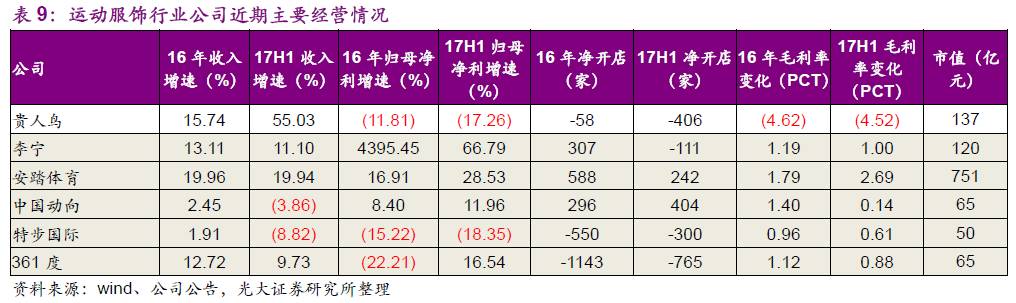

运动服饰行业是最早进入调整(2009年)也是最早走出调整期(2014年)的子行业,近年来在大众体育热情不断提升背景下持续高景气,港股的龙头安踏业绩持续靓丽,且所有港股运动服饰公司毛利率均呈现同比上升;A股唯一标的贵人鸟2014年从运动鞋服向大体育产业进行转型、频频投资体育行业标的,近期收购威康健身折戟、16Q4以来杰之行及名鞋库并表推动收入增长、但净利润端仍有波动。

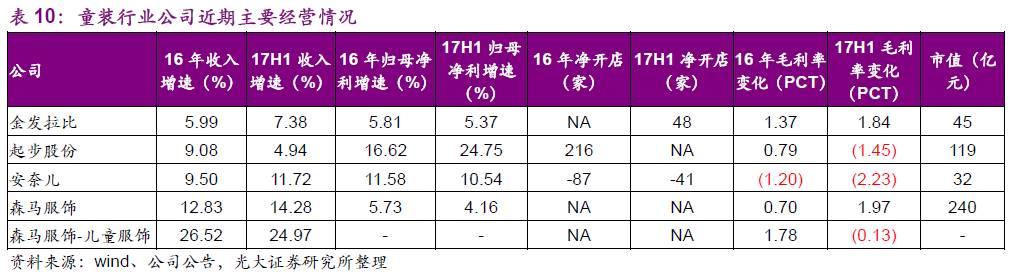

童装子行业主要包括森马服饰旗下巴拉巴拉品牌以及金发拉比、安奈儿、起步股份,其中巴拉巴拉17H1保持了20%以上的收入增长,龙头优势继续凸显、也显示子行业红利继续释放,安奈儿、起步股份、金发拉比业绩持续增长,增速较16年变化相对不大。

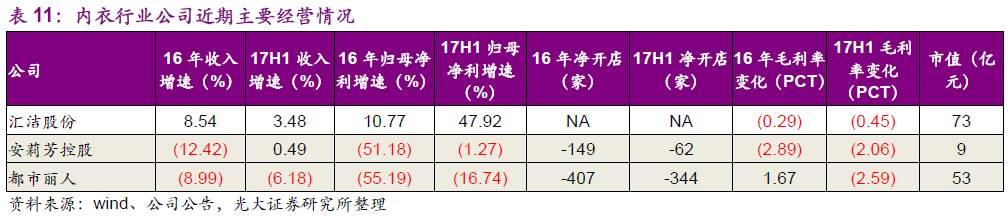

内衣子行业3家A股和H股标的在2016年上半年收入增速明显放缓,显示子行业进入调整期。内衣行业在我国发展尚不成熟,因此该子行业进入调整时间最晚,我们预计调整影响不显著。

鞋类子行业2012年结束双位数增长、持续调整,17H1继续低迷,男鞋子行业好于女鞋,奥康国际业绩较为平稳、同时注重新品类(运动)、新品牌(斯凯奇等)的探索。

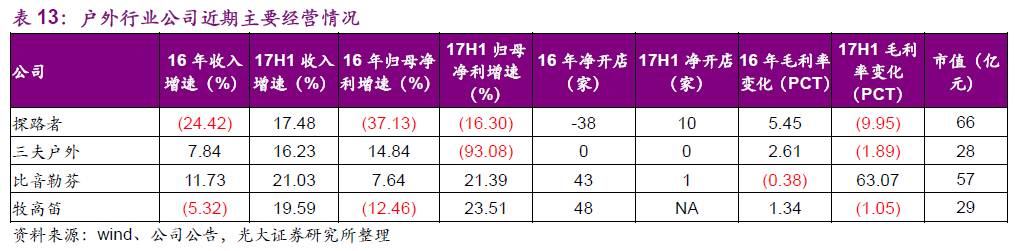

户外子行业自2012年进入调整后(探路者收入增速自2011年的70%+开始下行)、目前仍未走出调整期;17H1收入端虽然略改善、但净利润端和毛利率端仍显分化,且受探路者影响较大。探路者业务结构和战略有改变,上半年旅行业务调整促收入改善、但户外业务仍处于去库存期、未见明显改善,未来公司将回归户外主业重点拓展、旅行业务持续优化提高经营质量。