分析师:

谢长雁 S0980517100003

分析师:陈益凌

S0980519010002

分析师:朱寒青 S0980519070002

联系人:陈曦炳 [email protected]

联系人:李虹达 [email protected]

联系人:张超

[email protected]

欧洲疫情二次爆发,法德二次封城。

欧洲疫情反扑势头猛烈,多国单日新增确诊病例超过1万例,10月26日WHO紧急项目负责人表示,上周全球46%新增确诊和1/3的死亡病例来自欧洲,欧洲已成为全球疫情的“震中”。法国已经宣布二次“全国封城”,德国也迎来事实上的封城,西班牙年内再度进入“国家紧急状态”。截止10月31日,全球累计确诊4563万人,死亡119万人。本周生物医药板块整体上涨2.79%,表现强于整体市场。受疫情影响,疫苗板块有所提振,生物制品子版块上涨4.87%。预计进一步的临床数据将在11月初陆续公布,饱和式研发下 COVID-19的预防和治疗图景将进一步清晰,美国大选的结果也将出炉,市场的不确定性将陆续出清,对于医药板块的重视也将回到产业升级的逻辑主线。

建议关注疫苗和中和抗体相关企业:复星医药、君实生物、康泰生物、智飞生物。

三季报披露完毕,业绩继续结构性分化,关注边际变化。

2020Q3业绩已经披露完毕,医药各子版块延续结构性分化行情,化药子板块业绩基本符合预期:恒瑞医药收入利润环比明显改善,创新产品强劲放量;贝达药业埃克替尼保持稳健增长,研发投入即将进入收获期;丽珠集团核心品种持续放量,转型期能够顺利过渡。生物制品板块短期受疫情影响,不改长期逻辑:天坛生物Q3增速回升,定增募投扩建产能、推动临床和增资成都蓉生将增强公司核心竞争力;长春高新今年的新患入组和业绩增速受到疫情短期冲击,但长期成长驱动力并未发生改变。IVD及ICL是疫情受益板块,业绩超预期:迪安诊断新冠检测贡献大,实验室扭亏加快,特检业务快速发展;华大基因新冠检测业绩弹性大,海外实验室扩张为持续发展注入动力。医疗器械板块整体受到压制,市场对耗材集采结果仍存担忧:乐普医疗业绩基本符合预期,创新器械产品线有望打开成长空间;迈瑞医疗抗疫产品拉动业绩,产品管线丰富,加快国际化进程。医疗服务板块景气度高,专科龙头地位进一步稳固,CXO业绩持续高增长:爱尔眼科Q3业绩超出市场预期,内生+外延共同支持业绩增长;美年健康底部反转态势明确,体检赛道龙头地位强者恒强;药明康德受益于高景气度,Q3收入业绩增长提速。

建议关注拥有创新技术和核心竞争力的细分领域龙头:恒瑞医药、复星医药、中国生物制药、天坛生物、华大基因、迪安诊断、乐普医疗、爱尔眼科、美年健康。

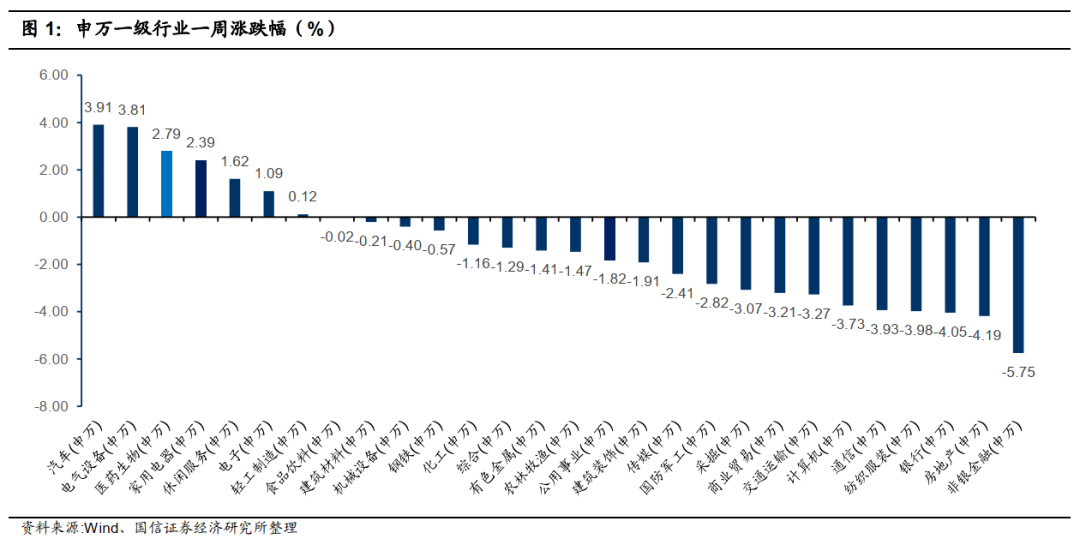

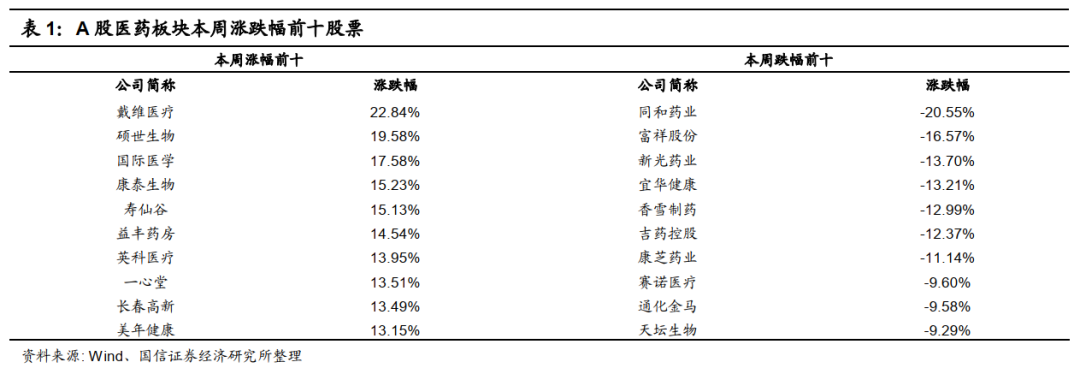

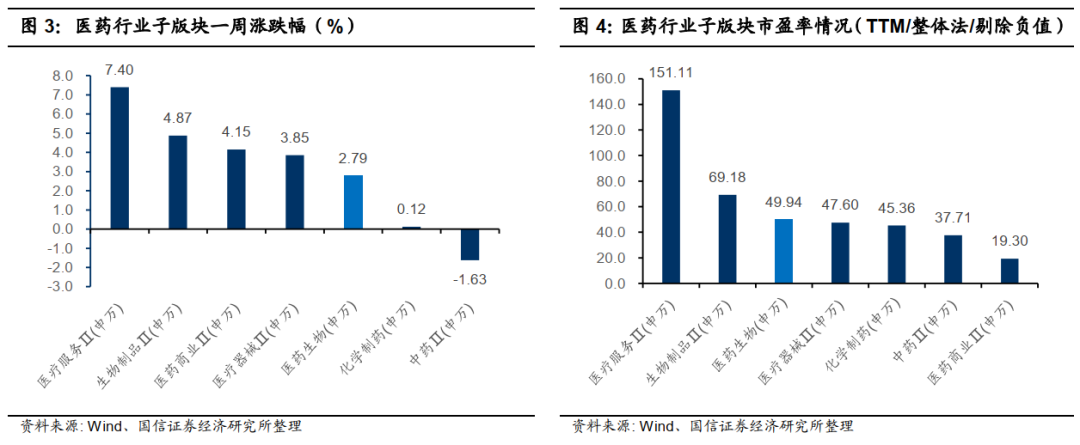

本周全部A股下跌0.96%(总市值加权平均),沪深300下跌0.49%,中小板指上涨1.71%,创业板指上涨2.12%,生物医药板块整体上涨2.79%,生物医药板块表现强于整体市场。分子版块来看,化学制药上涨0.12%,生物制品上涨4.87%,医疗服务上涨7.40%,医疗器械上涨3.85%,医药商业上涨4.15%,中药下跌1.63%。个股方面,涨幅居前的是戴维医疗(22.84%)、硕世生物(19.58%)、国际医学(17.58%)、康泰生物(15.23%)、寿仙谷(15.13%)、益丰药房(14.54%)、英科医疗(13.95%)、一心堂(13.51%)、长春高新(13.49%)、美年健康(13.15%)。跌幅居前的是同和药业(-20.55%)、富祥股份(-16.57%)、新光药业(-13.70%)、宜华健康(-13.21%)、香雪制药(-12.99%)、吉药控股(-12.37%)、康芝药业(-11.14%)、赛诺医疗(-9.60%)、通化金马(-9.58%)、天坛生物(-9.29%)。

本周恒生指数下跌3.26%,港股医疗保健板块下跌2.51%,板块相对表现弱于恒生指数。分子板块来看,制药板块下跌4.42%,生物科技下跌2.47%,医疗保健设备下跌12.33%,医疗服务下跌0.72%。个股方面,涨幅居前的是普华和顺(17.26%)、康龙化成(10.68%)、佳兆业健康(9.84%)、药明康德(8.43%)、德斯控股(7.69%)。跌幅居前的是恒大汽车(-19.96%)、现代健康科技(-17.82%)、官酝控股(-15.88%)、华检医疗(-14.02%)、李氏大药厂(-12.10%)。

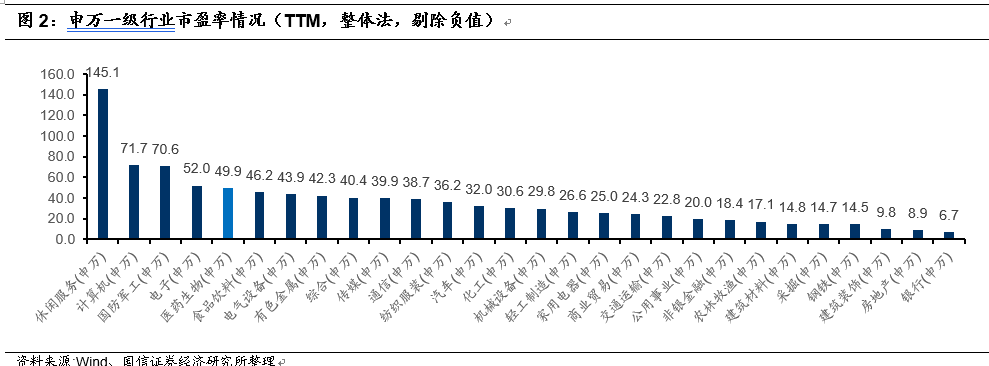

医药生物市盈率(

TTM

,整体法,剔除负值)

49.94x

,全部

A

股(申万

A

股指数)市盈率

20.39x

。

分板块来看,化学制药

45.36x

,生物制品

69.18x

,医疗服务

151.11x

,医疗器械

47.60x

,医药商业

19.30x

,中药

37.71x

。

港股医疗保健板块市盈率(

TTM

,整体法,剔除负值)

86.57x

,恒生指数市盈率

13.92x

。

分板块来看,制药板块

32.15x

,生物科技

-59.55x

,医疗保健设备

-87.36x

,医疗服务

20.02x

。

重点公司业绩公告

【凯莱英】前三季度实现营收20.83亿(+19.53%),归母净利润5.06亿(+38.12%)

【丽珠集团】前三季度实现营收79.26亿(+8.64%),归母净利润14.22亿(+36.71%)

【人福医药】前三季度实现营收148.46亿(-7.81%),归母净利润6.12亿(-17.83%)

【透景生命】前三季度实现营收2.71亿(-7.08%),归母净利润3365万(-65.72%)

【恩华药业】前三季度实现营收23.75亿(-25.74%),归母净利润5.71亿(+9.73%)

【片仔癀】前三季度实现营收50.70亿(+16.78%),归母净利润13.29亿(+19.83%)

【双林生物】前三季度实现营收6.62亿(+3.36%),归母净利润1.04亿(-18.50%)

【长春高新】前三季度实现营收63.99亿(+17.55%),归母净利润22.60亿(+82.19%)

【爱尔眼科】前三季度实现营收85.65亿(+10.78%),归母净利润15.46亿(+25.60%)

【华东制药】前三季度实现营收255.01亿(-7.70%),归母净利润23.91亿(+8.06%)

【欧普康视】前三季度实现营收6.07亿(+25.07%),归母净利润2.78亿(+20.99%)

【康弘药业】前三季度实现营收23.48亿(-2.56%),归母净利润5.79亿(+4.85%)

【通策医疗】前三季度实现营收14.52亿(+2.2%),归母净利润3.96亿(-0.98%)

【戴维医疗】前三季度实现营收3.17亿(+33.82%),归母净利润1.27亿(+213.72%)

【天坛生物】前三季度实现营收26.36亿(+4.62%),归母净利润4.97亿(+6.42%)

【乐普医疗】前三季度实现营收63.87亿(+8.63%),归母净利润19.73亿(+22.38%)

【通化东宝】前三季度实现营收21.86亿(+6.24%),归母净利润7.56亿(+9.82%)

【迈克生物】前三季度实现营收25.30亿(+7.74%),归母净利润5.66亿(+36.68%)

【凯利泰】前三季度实现营收7.92亿(-7.88%),归母净利润1.96亿(-11.56%)

【新产业】前三季度实现营收15.70亿(+32.30%),归母净利润6.98亿(+24.63%)

【药石科技】前三季度实现营收7.25亿(+56.28%),归母净利润1.42亿(+21.21%)

【康龙化成】前三季度实现营收35.86亿(+36.53%),归母净利润7.89亿(+140.28%)

【心脉医疗】前三季度实现营收3.28亿(+32.55%),归母净利润1.62亿(+44.32%)

【开立医疗】前三季度实现营收7.12亿(-9.80%),归母净利润2686万(-57.72%)

【泰格医药】前三季度实现营收23.00亿(+13.27%),归母净利润13.18亿(+149.57%)

【药明康德】前三季度实现营收118.15亿(+27.34%),归母净利润23.68亿(+34.17%)

【复星医药】前三季度实现营收221.03亿(+4.12%),归母净利润24.79亿(+20.12%)

【康泰生物】前三季度实现营收14.20亿(+1.87%),归母净利润4.33亿(+0.58%)

【博雅生物】前三季度实现营收19.89亿(-5.39%),归母净利润2.24亿(-29.69%)

【云南白药】前三季度实现营收239.31亿(+10.56%),归母净利润42.53亿(+20.08%)

【益丰药房】前三季度实现营收94.37亿(+27.72%),归母净利润5.90亿(+41.16%)

【老百姓】前三季度实现营收101.20亿(+20.91%),归母净利润4.87亿(+23.60%)

【安图生物】前三季度实现营收20.47亿(+8.12%),归母净利润5.14亿

(-4.39%)

【华大基因】前三季度实现营收67.52亿(+225.82%),归母净利润27.05亿(+901.68%)

【迪安诊断】前三季度实现营收74.72亿(+20.33%),归母净利润8.99亿(+155.69%)

【贝达药业】前三季度实现营收15.08亿(+21.25%),归母净利润5.14亿(+158.80%)

【金域医学】前三季度实现营收58.27亿(+48.65%),归母净利润10.55亿(+230.65%)

【健康元】前三季度实现营收101.03亿(+8.74%),归母净利润9.27亿(+19.11%)

【康希诺-U】前三季度实现营收567万(+194.02%),归母净利润亏损1.76亿

注册批文及临床重要进展

【丽珠集团】注射用丹曲林钠获批上市

【透景生命】游离脂肪酸测定试剂盒(ACS-ACOD法)和乳酸测定试剂盒(乳酸氧化酶法)获得医疗器械注册证

【恒瑞医药】(1)两项临床研究获批:卡瑞利珠单抗联合阿帕替尼用于肝细胞癌(HCC)根治性手术或消融后伴高复发风险人群辅助治疗的随机对照、开放、多中心III期临床,卡瑞利珠单抗联合阿帕替尼用于肝细胞癌(HCC)根治性手术或消融后伴高复发风险人群辅助治疗的随机对照、开放、多中心III期临床;2)JAK1抑制剂SHR0302 II期临床达指定研究终点,用于治疗中-重度特应性皮炎

【中国生物制药】1)TDI01获批临床,用于治疗特发性肺纤维化;2)与康方生物共同开发及商业化产品PD-1单抗派安普利三线治疗转移性鼻咽癌获FDA快速审批资格

【科华生物】细胞角蛋白19片段(CYFRA21-1)测定试剂盒(化学发光法)获得发明专利

【健康元】1)注射用美罗培南通过一致性评价;2)注射用丹曲林钠获批上市

【上海医药】盐酸胺碘酮片通过一致性评价

【新产业】抗核抗体靶抗原偶联物试剂、其制备方法、包含其的试剂盒及应用获得发明专利

【四环医药】独家代理的韩国肉毒素产品乐提葆获批上市

【海普瑞】依诺肝素钠注射液首个通过一致性评价

【美康生物】获得糖化血红蛋白检测试剂盒(硼酸亲和层析法)等2个注册证

【健友股份】1)白消安注射液ANDA获批;2)氯法拉滨注射液收到FDA的首轮批准

【现代制药】1)头孢呋辛酯片通过一致性评价;2)头孢地尼分散片通过一致性评价

【亚太药业】头孢氨苄胶囊通过一致性评价

【石药集团】ALMB-0168 I期临床完成首例患者给药,用于治疗骨癌及癌症骨转移

【人福医药】硫酸苯丙胺片ANDA获批

【科伦药业】盐酸莫西沙星氯化钠注射液通过一致性评价

【安图生物】结核分枝杆菌吡嗪酰胺药敏试剂盒

【天坛生物】1)注射用重组人凝血因子Ⅶa临床试验申请获受理;2)静注巨细胞病毒人免疫球蛋白(pH4)完成Ⅱ期临床,即将开展Ⅲ期临床

【维力医疗】红单腔乳胶导尿管获得加拿大卫生部认证

【基石药业】独家授权EQRx大中华地区外开发、商业化PD-L1单抗CS1001及PD-1单抗CS1003

【亚宝药业】马来酸依那普利片通过一致性评价

【康弘药业】

通过美国

FDA

康柏西普玻璃体腔眼用注射液在美国开展临床试验特别方案评审,用于治疗

DME

、

BRVO

、

CRVO

所致黄斑水肿病变

【华东制药】

全资子公司与重庆派金签署产品合作开发协议,在全球范围内开发索马鲁肽生物类似物

产品合作&战略投资&融资上市

【丽珠集团】分拆子公司丽珠试剂于A股上市

【片仔癀】启动分拆片仔癀化妆品上市的前期筹备工作

【香雪制药】将持有的用于无疤痕皮肤伤口愈合的小核酸新药项目68.18%的项目权益以5,784万元的对价转让给苏州圣诺

【天坛生物】1)拟非公开发行不超过1.22亿股募资不超过33.4亿;2)对成都蓉生增资不超过25.9亿,增资后持股比例不超过74.08%;3)兰州血制拟投资12.87亿在兰州市国家高新技术开发区建设血液制品生产车间,设计产能投浆量1,200吨/年

【复星医药】1)陈启宇、姚方分别辞去董事长、联席董事长职务,吴以芳辞去总裁职务,聘任陈玉卿、王可心、李东明为联席总裁,关晓晖为执行总裁兼首席财务官;2)授予礼来除中国大陆、港澳外的所有国家及地区就BCL-2选择性小分子抑制剂FCN-338独家开发权利, 首付款4,000万美元,里程碑付款4亿美元,并拥有销售提成

【翰宇药业】参股公司健麾信息IPO申请获得通过

【九洲药业】非公开发行获证监会受理

【尚荣医疗】非公开发行获证监会核准批复

【恒瑞医药】激励计划共授予限制性股票2297万股;

【华大基因】非公开发行不超过4001万股,募资不超过2.00亿

【舒泰神】非公开发行不超过1.41亿股,募资不超过10.81亿

【新和成】第三期员工持股计划设立资金总额不超过3,06亿

【人福医药】宜昌人福13%股权已过户,当前持股宜昌人福80%

【万孚生物】1)持股14.12%股东拟减持684万股,占总股本2%;2)拟用0.8~1.0亿元回购股份用于激励,预计占总股本0.27%

【上海医药】多品种债务融资工具注册申请获准

【楚天科技】拟向楚天投资、澎湃投资购买楚天资管66.25%股权

【奥翔药业】非公开发行股票申请获得证监会核准批复

【莱茵生物】出资945万受让华高生物3.5%股权,持股比例增至51%

【信达生物】2020Q3达伯舒收入超6亿元

【兴齐眼药】持股8.8%股东桐实投资拟减持不超过494万股,占总股本6%

【理邦仪器】与腾讯签订战略协议拟就智慧心电、信息化平台进行合作

【开立医疗】

拟非公开发行不超过

4038

万股募资不超过

12

亿

全球疫情迎来第二波高峰

法国从10月30日起重新实行封锁措施,至少持续至12月1日,以应对新冠肺炎疫情的迅猛反弹。法国总统马克龙在当地时间28日晚上就法国新冠疫情发展及政府应对措施发表电视讲话。德国总理默克尔也宣布德国全境实施包括关闭大部分公共设施、餐饮娱乐场所以及限制个人出游等在内的多项措施。当地时间28日下午,西班牙马德里、卡斯蒂利亚-莱昂和卡斯蒂利亚、拉曼恰三大区政府主席在进行会议之后达成协议,三大区将实施边界封锁措施,居民除不可抗力外不得出入大区。

中国共产党第十九届中央委员会第五次全体会议公报10月29日对外公布

2020年10月26日至29日,中国共产党第十九届中央委员会第五次全体会议在北京举行,全会听取和讨论了总书记受中央政治局委托作的工作报告,审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》。10月29日晚间新华社发布十九届五中全会会议公报,10月30日上午中共中央举行新闻发布会,介绍十九届五中全会精神。十九届五中全会对当前的国内外形势、2035年远景目标以及“十四五”时期中国经济社会发展主要目标等作出了部署。公报指出,全会深入分析了我国发展环境面临的深刻复杂变化,认为当前和今后一个时期,我国发展仍然处于重要战略机遇期,但机遇和挑战都有新的发展变化。