|

|

专栏名称: 债券圈

| 提供中国银行间债市、交易所债市相关资讯介绍以及知识培训,并提供金融创新品种交流。 |

目录

相关文章推荐

正文

请到「今天看啥」查看全文

来源:鹏元评级

作者:刘婉

主要内容

目前,含权设置成为债券市场创新的重要方式,本文就含权债券市场的发展情况进行分析,试图探索发行含权债券的成本规律,引导发行人合理利用含权债券的价值,并通过选择合适的含权设置来降低融资成本。

(1)2012-2016年间发行的企业债、公司债(含非公开发行)和中期票据中,含权债券共计6,386只,发行规模达65,094.59亿元,分别占比54.50%和53.74%,其中,2016年含权债券的发行规模占比为66.39%,较2012年37.79%,上升了28.6%。

(2)发行数量排名前五位的品种依次为3+2、2+1、5+2、5+N、3+N,合计占全部含权债发行规模的81.34%,占全部含权债发行数量的82.98%;含权条款设置以回售、赎回的独立使用或回售、赎回和调整票面利率三者中两者以上的组合居多;

(3)从理论上讲,在其他条件相同的情况下,含有发行人赎回权将会提高信用债的发行利差,而含有投资者回售权将降低信用债的发行利差;

(4)通过数据检验,可回售债券和可赎回债券的发行成本与理论分析存在分歧,并未出现一致性表现。对于AAA级,在期限较短的情况下(2+1,3+2)通过含权设置可以降低融资成本。在期限较较长(5+2)则无法通过含权设置来降低融资成本。而对于AA+级,在期限较短(2+1,3+2)的情况下,通过含权设置可以降低公司债融资成本,但是其他债券品种和期限设置则不具备这种优势。对于AA级债券,无法通过含权设置来降低融资成本。

(5)进一步研究不同期限结构的期权价值:对于AAA和AA+级别,期限越长,通过含权期限设置带来的利差降低的幅度在减弱,而对于AA级别则相反,期限越长,含权的期权价值越大。

(6)对于发行人来说,在选择债券期限以及含权具体方案设置时,需要综合期权利差和期限利差来考虑。对于AAA级和AA+级发行人,分别采取含权设置并采取3+2结构和5+2结构成本最优;而对于AA级别发行人来说,由于期权价值为负,因此选择不含权并以2年期结构成本最优。

(7)2019年和2020年分别为可回售债券和可赎回债券行权期的高峰,提醒发行人提早做出合理的流动性安排,尽量避免流动性冲击。

正文

根据中央国债登记结算有限责任公司于2012年5月29日发布的《含选择权债券业务操作细则(2012年修订版)》(中债字[2012]40号文)的释义,含选择权债券是指,“发行文件中规定该债券附有选择权的债券,包括但不限于投资人回售选择权债券、发行人赎回选择权债券、投资人可调换选择权债券、定向转让选择权债券、合并选择权债券、延期兑付选择权债券”,本文中简称含权债券。

一、规范为帆,领航含权债券之舟

当前国内的含选择权债券业务操作以中债字[2012]40号文为准则,其前身为《含选择权债券业务操作细则》(中债字[2007]47号文印发),而47号文则是对《债券调换与合并业务操作流程》文件的替代,本文以此为线索,依次梳理对含权债券规范文件的变迁历程,详情请见表1。

表1 关于含权债券的规范文件梳理

数据来源:中债登鹏元整理

将期权嵌入债券形成含权债券,可以从一定程度上分散其中一方主体未来将面临的利率风险,但同时也会将风险转移给交易对手方。而目前的制度设计上,主要集中于规范临近行权日时的操作流程,如果能够完善含权债行权事中事后的监管,将更加有助于规范含权债的市场化定价,成为推动债券市场创新规范发展的力量。

二、市场为水,助推含权债券之舟

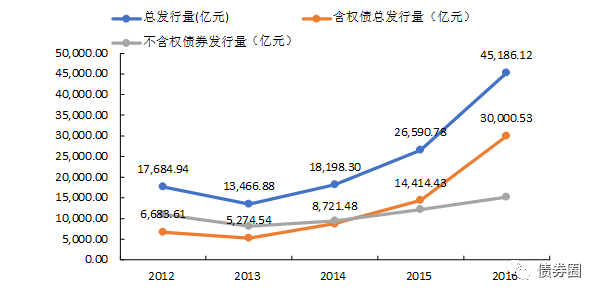

本文通过对2012-2016年五年间的数据进行统计,来了解含权债券市场的发展情况,探寻含权债券市场发展的路径。在主要的信用债品种中,由于短期融资券的期限较短,不存在嵌套选择权的期限空间,故不纳入本文考察范围。根据wind资讯数据,2012-2016年共计发行企业债、公司债(含非公开发行)和中票11,717只,规模共计121,127.02亿元,其中含权债券共计6,386只,发行规模达65,094.59亿元,分别占比54.50%和53.74%,历年发行走势如图1所示。伴随着债券市场的发展和发行量的扩容,含权债券的发行量基本与所考察的三种债券品种总量走势保持一致,在一定程度上弥补了非含权债券偶尔出现的发行回落,保证了债券市场发行总量的增长,增加了债券渠道对实体企业的融资支持。

图1 近五年含权债券发行走势图(亿元)

数据来源: Wind 鹏元整理

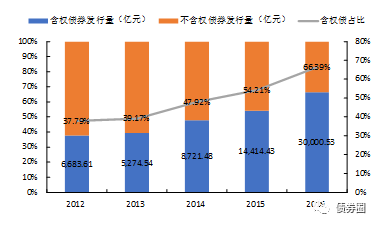

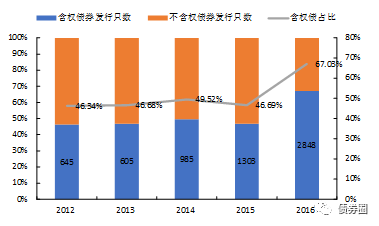

含权债券的规模和数量占比变化也可以反映其发展进程,含权债券的发行规模占比由2012年的37.79%一路上升至2016年的66.39%,同时在发行数量方面,2012-2015年发行数量占比始终徘徊在46%-50%区间内,2016年则一路飙升至67.03%。由此可以推断,2012年-2015年间认可含权债券的发行人主体数量未发生明显增长,但单只债券的平均发行规模有所增大,而2016年在市场对含权债券的认可度经历了持续的积累之后,出现了井喷式飞跃,预示着未来含权债具有较为广阔的发展空间。

图2 含权债券发行规模占比走势图

注:按发行规模统计

数据来源:Wind 鹏元整理

图3 含权债券发行数量占比走势图

注:按发行数量统计

数据来源:Wind 鹏元整理

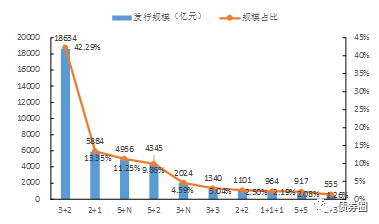

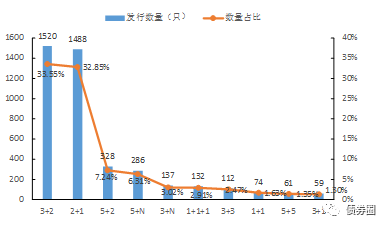

除去分期还本而计算加权期限的含权债券,规范的结构化期限含权债券的发行规模和发行数量如图4和图5所示。具体来看,发行规模排名前五位的品种依次为3+2、2+1、5+N、5+2、3+N,发行数量排名前五位的品种依次为3+2、2+1、5+2、5+N、3+N,可以看出,发行规模和数量最多的品种均集中于这五类,合计占全部含权债券发行规模的81.34%,占全部含权债券发行数量的82.98%。此外,因5+N和3+N品种属永续债范畴,其期限结构和相关债权条款存在特殊性,故本文暂不将其纳入一般含权债券范畴做深入研究。因此,本文选取3+2、2+1、5+2三种含权债券品种进行理论分析和数据检验,共3,336只,规模为28,863.24亿元。

图4 各结构化期限品种含权债券发行规模

注:按发行规模统计

数据来源:Wind 鹏元整理

图5 各结构化期限品种含权债券发行数量

注:按发行数量统计

数据来源:Wind 鹏元整理

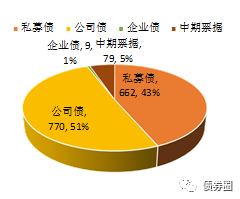

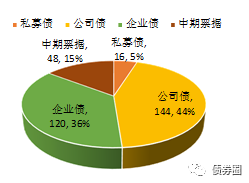

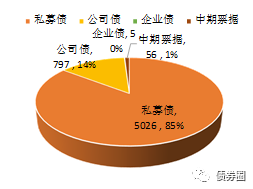

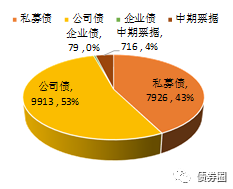

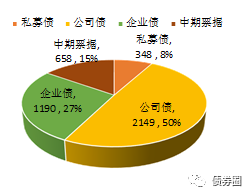

具体看各债券品种青睐哪种期限结构:2+1品种中以私募债发行最多,数量和规模占比分别达94%和85%,公司债、企业债和中期票据的占比均比较小;3+2品种中以公司债占据半壁江山,数量和规模占比分别达51%和53%,同时私募债占比也颇多,以数量和规模分别占比43%位居第二,企业债和中期票据占比则较小;5+2品种的类型结构与前两者差别较大,在公司债同样以44%的数量占比和50%的规模占比位居第一之外,紧随其后的是企业债36%的数量占比和27%的规模占比,同时,中期票据的数量和规模占比均达到了15%,在其他两种期限结构里占比较多的私募债品种则在5+2结构里排名最后。

图6 2+1品种含权债券类型分布

注:按发行数量统计,公司债指公开发行公司债

数据来源:Wind 鹏元整理

图7 3+2品种含权债券类型分布

注:按发行数量统计,公司债指公开发行公司债

数据来源:Wind 鹏元整理

图8 5+2品种含权债券类型分布

注:按发行数量统计,公司债指公开发行公司债

数据来源:Wind 鹏元整理

图9 2+1品种含权债券类型分布

注:按发行规模统计,公司债指公开发行公司债

数据来源:Wind 鹏元整理

图10 3+2品种含权债券类型分布

注:按发行规模统计,公司债指公开发行公司债

数据来源:Wind 鹏元整理

图11 5+2品种含权债券类型分布

注:按发行规模统计,公司债指公开发行公司债

数据来源:Wind 鹏元整理

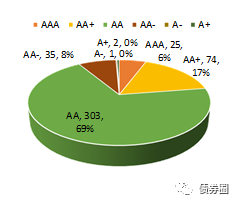

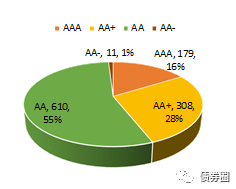

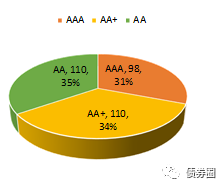

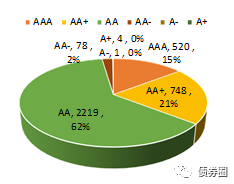

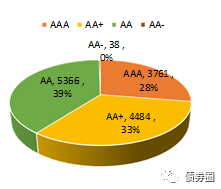

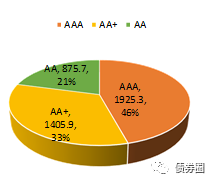

具体看各含权债券的债项级别分布,从发行数量上来看,2+1品种和3+2品种以AA级别最多,分别占比69%和55%,排名第二的均为AA+级,分别占比17%和28%;5+2品种的债项级别分布则为AAA级、AA+级和AA级近似三分天下。从发行规模来看,各期限品种AAA级的发行规模占比均比发行数量占比有所扩大,整体级别分布与数量占比类似。

图12 2+1品种含权债券级别分布

注:按发行数量统计

数据来源:Wind 鹏元整理

图13 3+2品种含权债券级别分布

注:按发行数量统计

数据来源:Wind 鹏元整理

图14 5+2品种含权债券级别分布

注:按发行数量统计

数据来源:Wind 鹏元整理

图15 2+1品种含权债券级别分布

注:按发行规模统计

数据来源:Wind 鹏元整理

图16 3+2品种含权债券级别分布

注:按发行规模统计

数据来源:Wind 鹏元整理

图17 5+2品种含权债券级别分布

注:按发行规模统计

数据来源:Wind 鹏元整理

随着含权债券的不断发展,特殊条款的设置也并非千篇一律,各债券的特色愈加凸显,但在含权债券当前的发展阶段中,仍以几类条款为主。通过统计分析发现,以回售、赎回的独立使用或回售、赎回和调整票面利率三者中两者以上的组合居多,2012-2016年间发行的企业债、公司债和中期票据中,有2,637只含权债设置了回售、调整票面利率的特殊条款,发行规模为26,866亿元,排在前五位的分别为赎回,回售、赎回、调整票面利率,回售,回售、赎回的条款使用。

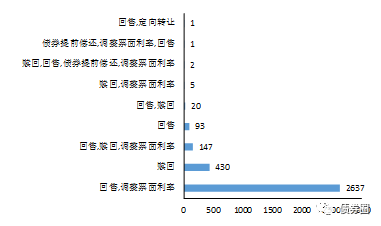

图18 各类型特殊条款含权债券发行数量

注:按发行数量统计

数据来源:Wind 鹏元整理

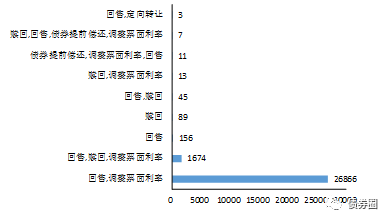

图19 各类型特殊条款含权债券发行规模

注:按发行规模统计

数据来源:Wind 鹏元整理

三、2+1≠3?试论嵌入选择权对债券发行成本的影响

由于债券发行类别与附属条款的选择在很大程度上取决于主承销商对市场投资偏好的判断,同时债券发行时也需按照市场询价结果确定发行利率,条款设置更为合理的债券更容易被市场所青睐,理性的市场投资者将考虑债券选择权的设置来决策投标利率,因此,是否含有选择权会对债券发行人的成本产生影响。那么,含权条款的设置究竟会对发行人成本产生怎样的影响,本文将从理论推理和数据检验两个角度进行讨论。

(一)理论分析结论为:信用利差因含有赎回权而升高,因含有回售权而降低

根据前文所述,实际操作中的债券特殊条款主要包含发行人可赎回权、投资人可回售权和调整票面利率。一般来说,调整票面利率均伴随可赎回条款或可回售条款成对出现,意在加强发行人按期赎回债券的善意表达,故本文暂不单独展开对调整票面利率条款的分析。可赎回权是对债券发行人的一种保障条款,发行人在特定时间,有权以面额提前偿还,或者按照事先约定的价格,强制从债券持有人手中赎回债券。这相当于发行人拥有债券的买入选择权,当市场利率下跌时,债券价格上升,发行人将债券赎回以降低利率风险,但与此同时,这是对投资者不利的,他们将承担在市场利率下降时因失去高利率债券投资机会而进行再投资的风险。因此,相对相同期限的不可赎回债券,其票面利率应当更高以补偿投资者。

可回售债券是指债券持有人在指定日期,可以部分或全部回售债券的选择权。这相当于投资者拥有债券的卖出选择权,当市场利率上升时,投资者将债券回售给发行人,规避利率风险;在市场利率下降时,则可以继续持有债券,获得比市场利率更高的稳定回报。可回售权对发行人是不利的,他们将面对市场利率上升时丧失低利率资金使用权的风险。相对同期限不可回售债券,其票面利率应当略低,以补偿发行人的再融资风险。

因此,可以推断出,在其他条件相同的情况下,含有发行人赎回权将会提高信用债的发行利差,而含有投资者回售权,将降低信用债的发行利差。

(二)数据检验结论为:选择权作用于不同级别债券信用利差的结果存在分化

考虑到发行利差影响较多,为了避免其它因素对利差的影响,我们对样本数据按照如下原则进行处理。

(1)2012年-2016年五年间的信用债发行情况为基础,结合含权债券的品种集中度选择企业债、公司债(含非公开发行)和中期票据三个大类品种为基础;

(2)因私募债的债项评级并非强制要求,且影响定价的因素更为复杂多样,故在基础数据中剔除私募债,即公司债只含公开发行;

(3)因需要区分债项级别来衡量债券的信用利差,故样本数据剔除了采取各种担保方式进行增信的信用债数据,以期直击债券本身级别下的信用利差情况;

(4)因基础样本数据中AA-级债券出现较少,为保持数据可比性,剔除AA-级别债券,即只考察AAA级、AA+级和AA级债券。

根据上述原则进行样本数据的收集和统计,分析考察期内发行量最多的三个含权债券期限品种,即2+1、3+2和5+2品种,同时类比分析同期限不含权的债券即2年期、3年期和5年期品种,探寻含权债券条款设置对发行人成本影响的规律,以及在资金使用期限可以自由调配的时候,如何设置期限结构来合理节约发行成本。

与理论分析的结论存在分歧,含权债券整体没有因可回售或可赎回而出现信用利差的一致性迁移,但分不同债项级别来看,呈现出一定的规律,高评级债券如AAA级和AA+级因含有选择权可以在一定程度上为发行人节省了成本,中低评级债券如AA级未出现因含有选择权带来的发行成本节省,甚至造成了成本的增加。同时也可以看出,AA+级以上的可回售公司债目前形成了较为有效的市场化定价,较好地体现出因存在期权价值而对发行人成本产生的节约,而大部分发行人赎回权的存在没有明确地反映在发行成本上,这样为发行人灵活选择结构化期限减少了一些基于成本的担忧。具体含回售权债券来看,对于AAA级,在期限较短的情况下(2+1,3+2)通过含权设置,体现了含权价值,可以降低融资成本。在期限较较长(5+2)则无法通过含权设置来降低融资成本。而对于AA+级,在期限较短(2+1,3+2)的情况下,通过含权设置可以降低公司债融资成本,但是其他债券品种和期限设置则不具备这种优势。对于AA级债券,无法通过含权设置来降低融资成本。

表2 2+1期限含权债券与2年期债券信用利差对比

数据来源:Wind 鹏元整理

注:标黄数据为与理论分析一致的数值

表3 3+2期限含权债券与3年期债券信用利差对比

数据来源:Wind 鹏元整理

注:标黄数据为与理论分析一致的数值

表4 5+2期限含权债券与5年期债券信用利差对比

注:标黄数据为与理论分析一致的数值

数据来源:Wind 鹏元整理

因前文数据显示含权公司债的定价较为合理,接下来继续分析同级别但期限结构设计不同的含权公司债的利差。假设发行人进行债券融资没有对接期限明确的募投项目,而是为了补充运营资金,那么发行人在债券期限选择方面将掌握一定的灵活性,则有机会选择最节约成本的期限结构。本文试图从市场数据中探寻含权债券不同期限结构对应发行成本的规律。

通过设置含权方式对利差的影响,可以理解为期权利差,这样不同期限之间的含权设置债券利差包括两部分:期限利差与期权利差。为了更好对比不同含权设置的期权利差,可以通过“总利差-期限利差”来获得。图20以AA+级可回售公司债与不含权公司债利差为例,同品种不同期限间的截距差值为期限利差,那么可回售债券与不含权债券期限利差之差则可视同为因含有选择权而带来的期权利差。

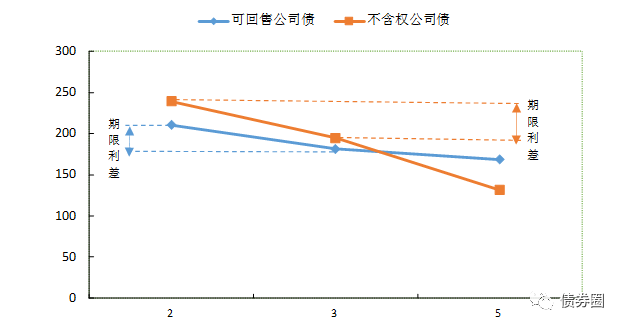

图20 各期限AA+级可回售公司债与不含权公司债利差走势

数据来源:Wind 鹏元整理

在统计标准方面,首先,因本文选取的样本数据容量比较大,样本债券的行业和区域分布广泛,故期限利差近似等于各期限品种信用利差的平均值之差,如表5所示。结果显示:

1、在没有含权设置的情况下:

对于高级别(AAA)发行人,3年期债券的发行利差最低,5年期的债券次之,2年期的债券发行利差最高,期限利差呈V型。

对于较高级别(AA+)的发行人,5年期利差最低,3年期的次之,2年期的发行利差最高,期限利差与债券期限成负相关。

而对于较低级别(AA)的发行人,2年期利差最低,5年期的次之,3年期的发行利差最大,期限利差呈倒V型。

表5 AAA级和AA+级公司债近似期限利差表

数据来源:Wind 鹏元整理

注:表中数值为标题行中前者利差减后者利差。

2、在含权设置的情况的利差对比

接下来,我们进一步在含权设置下的不同期限结构的利差情况,如图6所示。结果显示:在含权设置的情况下:

对于高级别(AAA)发行人,3年期债券的发行利差最低,5年期的债券次之,2年期的债券发行利差最高,期限利差呈V型。

对于较高级别(AA+)的发行人,5年期利差最低,3年期的次之,2年期的发行利差最低,期限利差与期限成负相关。

而对于较低级别(AA)的发行人,2年期利差最低,5年期的次之,3年期的发行利差最低,期限利差呈倒V型。这和AAA级别的情况刚好相反。

表6 AAA级和AA+级公司债近似利差表

数据来源:Wind 鹏元整理

注:表中数值为标题行中前者利差减后者利差

在计算出近似期限利差之后,在相同级别但不同含权期限结构的公司债利差中剔除期限利差,得到近似期权利差,如表7所示。对比不同期限下含权设置期权利差发现:

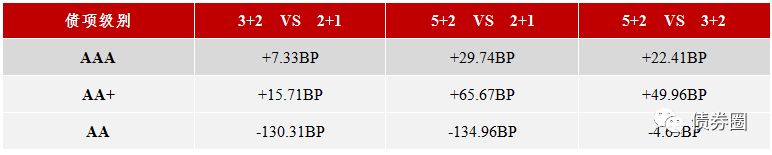

对于AAA和AA+ 级别来看,期限越长,通过含权期限设置带来的利差降低的幅度在减弱,2+1含权设置带来利差降低明显,其次是3+2,最后是5+2。这时,由于含权价值的减弱,也导致了随着期限的增加,这种含权期限反而对债券期限利差有所减缓。

而对于AA级别来看,期限越长,含权的期权价值越大,5+2的期权利差最大,其次是3+2,最后2+1,但是5+2和3+2 期权利差相差不大。这时,期权的设置,可以缓解由于期限结构导致利差的增加。

在单纯考察因不同结构选择权带来的成本变动时,AAA级和AA+级债券发行人为选择权付出的成本由高到低依次为5+2、3+2、2+1;也就是说,AAA级和AA+级债券发行人在发行含选择权债券时,可以优先参考2+1结构对成本的优化。而对于AA级别债券发行人,在含选择权债券时,最优选择是5+2结构对成本比较优化。

表7 AAA级和AA+级公司债近似期权利差表

数据来源:Wind 鹏元整理

注:数据结果为各含权债信用利差剔除期限利差后,表中数值为标题行中前者利差减后者利差。

3、对于发行人来说,在选择债券期限以及含权具体方案时,需要综合期权利差和期限利差来考虑。 对于AAA级和AA+级发行人,含权债券存在明显的成本节约,建议分别采取3+2和5+2结构含权债实现选择权成本最优;而对于AA级别来说,由于期权价值为负,因此选择不含权债以2年期结构成本最优。

由于融资成本是由期限利差与期权利差共同作用的结果,因此需要综合这两方面来考虑。对于AAA级和AA+级,通过含权设置是可以降低融资本,因此应该选择含权方式来降低融资成本。综合各期限品种的期限利差和期权利差考虑,对总体利差进行排序,AAA级含权债利差由高到低依次为5+2、2+1、3+2,AA+级含权债利差由高到低依次为2+1、3+2、5+2。也就是说,从历史数据来看,AAA级债券发行人如果选取3+2的期限结构,AA+级债券发行人如果选取5+2的期限结构,整体融资成本相对最低。可见,加入了期限利差的作用后,对含权债券的整体利差排序产生了较大的影响。而含权债券在是普通债券基础上的衍生,发行成本的考量也不能够摆脱期限利差的影响,因此同时建议发行人关注市场期限利率倒挂的现象,结合期权利差作出融资品种选择。未来伴随债券市场定价机制愈加完善,含权债券价值势必愈加凸显,因债券存续期普遍较长,建议发行人从当下起重视期限结构的合理化设置。

综上所述,通过数据的检验可以发现,数据检验结论与理论推理结论存在差异,表明当前国内市场的含权信用债定价与理论存在一定背离,但同时也为发行人带来一些节约成本的机会。那么,造成这种期限利差倒挂、期权利差未出现一致性波动的原因是什么?本文认为从以下角度可以试图解释,即可回售债券不能计入持有至到期资产,只能计入可供出售金融资产,也就是说持有含权债券所造成的价格波动均要在当期进行反映,这无疑加大了投资机构账面利润的波动性及不确定性,由此造成的制定年度利润计划及预测时的复杂性,必然降低买入含权债券的意愿,因此,可回售债券的定价为投资者选择权期权价值与购买意愿博弈的结果。另外,根据数据检验得出高评级(AAA级和AA+级)债券的短期限(2+1)含权结构成本较为低廉,也反映出在债券市场价格仍处于调整的过程中,投资者对短期债券的青睐度较高,对债券久期和行权期都处于风险可接受区间的2+1结构的购买意愿较为强烈,因此导致了高级别发行人成本的降低,而低级别发行人则在含权债券博弈中稍显劣势。总而言之,含权债的投资价值,值得我们进一步关注和挖掘,随着市场对含权债认识的不断加深,期权价值为负的现象将会逐渐消失,含权债真正的投资价值将得以显现。

(三)含权条款设置的隐性成本

除以利差为尺度衡量选择权对发行人成本优势的影响之外,本节通过梳理历史回售影响和未来行权集中期来阐述票面利率以外的发行人成本。

1、过往已往,以史为鉴

对于经营周转正常,现金流充裕的发行人,市场对其信用水平预期较好,对债券的收益率看好,投资者往往在回售时点选择继续持有,此种情况对发行人的流动性不会产生较大影响。

对于在回售时点前一段时间已出现明显的经营恶化、流动性吃紧的信用债,投资者往往大规模行使回售权,提前到来的违约存在一定的必然性。从债券市场上因回售行权而触发违约的债券来看,大部分发行人普遍存在经营业绩大幅下滑、再融资能力严重欠缺或外部支持匮乏的特征,已经形成了脆弱的资金链。同时,由于投资者可自主选择行使回售权或者放弃回售,回售规模事先无法确定,投资者大规模行使回售权则成为压断发行人资金链的最后一根稻草。此种情况下,回售的行权无疑是加速了违约的到来,增加了发行人的声誉成本和再融资成本等隐性成本。

对于在回售时点前已经暴露出一定违约风险迹象的信用债,发行人往往采取调整票面利率、追加担保等方式增加投资者享受的收益率或降低投资者承担的风险,投资者在风险与收益的博弈中,做出恰当的行权决策。如果在行权期限内,投资者没有大规模行使回售权利,发行人的债务相当于得到展期,对于偿还债务还有至少一年的努力期,存在信用水平好转的可能,但也在回售期到来时付出了一定的增信成本。

在当前债券市场可能面临收益率上行,债券发行遇冷的大背景下,我们提醒可回售债券的发行人提前做好流动性安排,警惕债券回售带来额外的流动性冲击。

2、未来将来,未雨绸缪

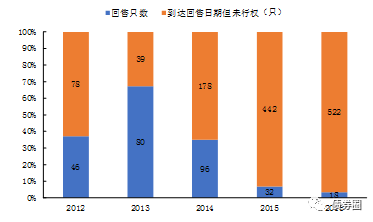

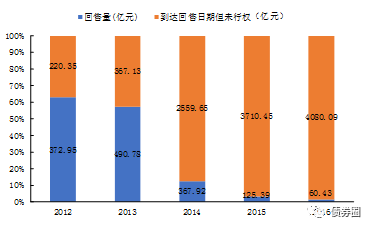

虽然如前文数据所示,新发行债券中含权债券数量和规模占比均逐年递增,但根据wind资讯数据,行权日期处于近五年的含权债券真正行权的比重却呈下降趋势,当年实际行使回售权的债券规模占到达回售期的债券规模由2012年的62.86%逐步下降为2016年的1.46%,数量占比从2012年的37.09%下降到2016年的3.33%。另外,到达行权日期的可赎回债券的真正行权的债券数量更加稀少,仅2012年和2014年有赎回,规模分别为0.80亿元和0.28亿元。这样的历史行权情况容易造成发行人陷入含权债大多不会行权的思维误区。

图21 可回售债券行权情况

注:按发行数量统计

数据来源:Wind 鹏元整理

图22 可回售债券行权情况

注:按发行规模统计

数据来源:Wind 鹏元整理

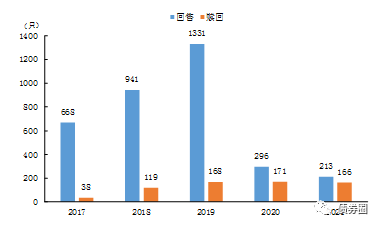

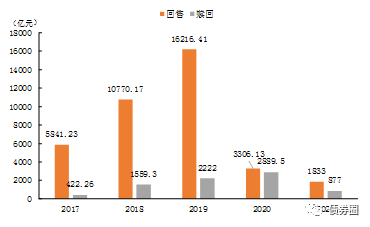

图21 主要含权品种未来行权日期分布

注:按发行数量统计

数据来源:Wind 鹏元整理

图22 主要含权品种未来行权日期分布

注:按发行规模统计

数据来源:Wind 鹏元整理

在刚刚过去的五年内,含权债发行数量增长迅速,未来极易产生行权日期集中到来的可能。根据对可回售债券和可赎回债券这两个主要的含权债券品种的数据进行统计,结果显示:2020年为可赎回债券集中到达行权日期的年份,全年共有171只可回售债券到达行权日期,规模达2,889.5亿元,发行人应结合实际资金需求情况,合理行使赎回选择权,有效地利用期权的价值;并对投资者回售权的行使做出有效的预测和合理的资金安排,尽量避免回售带来的流动性冲击。

2019年为可回售债券集中到达行权日期的年份,全年共有1,331只可回售债券到达行权日期,规模达16,216.41亿元;此外,于2018年到达行权日期的可回售债券虽然不及2019年多,但数量和规模也分别达到941只和10,770.17亿元,体量不容忽视。虽然从过往五年的数据来看,在预先设定的行权日真正行使回售权利的投资者相对较少,但随着债券市场的市场化程度提高,投资者理性决策能力提升,回售权利的使用将结合市场利率走势进入常态化,发行人应改变长久以来认为的投资者不会行使回售权利的思维惯性,提早做好流动性安排。

END

请到「今天看啥」查看全文

推荐文章

|

中国经济网 · 5个好习惯让你比别人多活十年!现在知道还不晚丨实用 8 年前 |

|

禅语心苑 · 长相年轻,是因为善良(准) 8 年前 |

|

煮酒论史 · 日本投降后,麦克阿瑟问日本天皇:你为何不刨腹?看裕仁如何回答 7 年前 |

|

腾讯NBA · 【言论】麦蒂:相比乔丹,我更愿跟詹姆斯一起打球 7 年前 |

|

央视新闻 · 周知丨“人体排毒时刻表”疯传多年,背后的真相竟然是...... 7 年前 |