1、环比小幅回落,供需增速放缓:7月份制造业PMI为51.4%,略低于市场预期51.5%,环比小幅回落,连续12个月位于荣枯线上方。从细项指数看,供需持续扩张,但增速减缓,进出口涨幅亦收窄,微观数据延续6月上行趋势,6大发电集团日均耗煤量(前28日)环比上行12.7%,全国高炉开工率相比6月亦有所回升。

2、结构上来看

(1)、供需关系有所改善:新订单指数环比回落0.3%,生产指数环比回落0.9%,新订单指数减去生产指数环比回升0.6%,供需关系有所改善;

(2)、原材料库存存量持续下降:原材料库存指数环比下降0.1%,继续低于临界点,表明制造业主要原材料库存量持续下降;

(3)、企业利润趋势恶化:新订单指数减去主要原材料购进价格指数环比大幅回落7.8%,需求增速放缓下企业又面临成本端原材料购进价格上行的压力;

3、预计7月PPI环比和同比上行:购进价格指数57.9%,环比大幅上行7.5%,7月南华综合指数日均值环比大幅上行7.3%,预计7月PPI环比和同比上行。

虽然7月PMI数据、一级市场招标情况均有利于债市,但周一资金非常紧张,长债全天下跌,170210收于4.2250%,较上周五上行2.5BP。

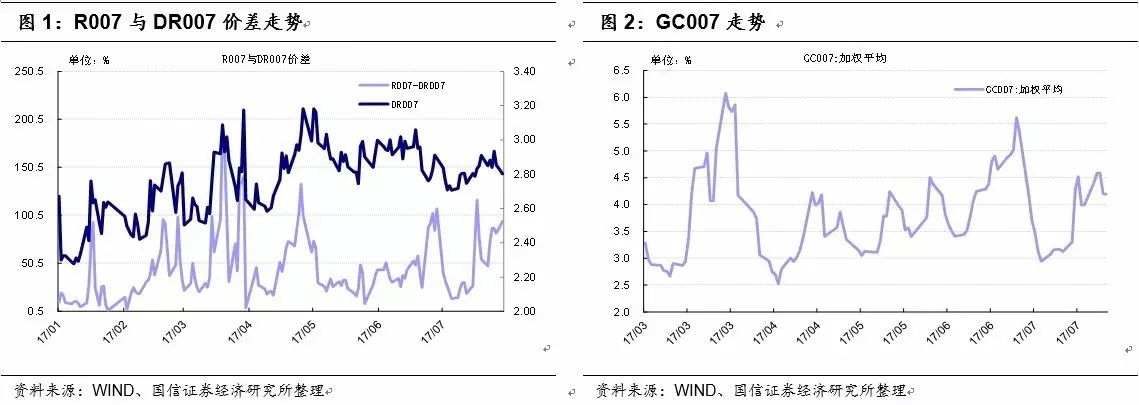

上周开始,在银行间资金面相对平稳的背景下,非银资金紧张状况明显超出预期。以R007和DR007价差来看,近期均维持在80BP以上,明显超出均值。而单单看DR007,7月走势非常平坦,在2.8%附近窄幅波动。

这种分化局面的背后,是整体银行体系流动性尚可,但投资者预期不稳定所致。在央行货币政策态度保持“不紧不松”时,银行间总体流动性将保持在合适水平。但由于投资者预期的干扰,非银机构的资金面可能会阶段内的偏紧或偏松,进而对长债走势产生扰动。

考虑到7月19日,R007与DR007价差超过100BP时,央行曾通过部分银行向市场补充流动性。而7月31日价差是94BP,我们估计资金面对债市的压制已经处于最强水平。进入8月初,银行间流动性将季节性回升,投资者预期转变下非银机构资金面将迎来改观。

(1)公募信用债收益率指数变动情况

上周(7月24日至28日)整体公募信用债收益率较上上周末上行2.0BP至5.19%。其中AAA级上行2.6BP至4.80%;AA+级上行5.0BP至5.41%;AA级上行3.3BP至5.69%。

期限方面,AAA级1年以内期限收益率上行5.3BP至4.43%,5-10年期限收益率下行2.5BP至4.97%,AAA级收益率曲线变平;AA+级1年以内期限收益率上行1.5BP至5.20%,5-10年期限收益率下行1.0BP至5.67%,AA+级收益率曲线变平;AA评级1年期限内收益率上行17.7BP至5.77%,5-10年期限收益率下行2.4BP至5.89%,AA级收益率曲线变平。

行业方面,AAA级煤炭债、钢铁债、房地产债收益率分别上行2.2、4.2、11.4BP;AA+级钢铁债、房地产债收益率分别上行16.4、10.4BP;AA级钢铁债收益率下行3.0BP,房地产债收益率上行2.9BP。

(2)发行人负面新闻整理

1、海印转债:公司全资子公司广州海印融资租赁有限公司获批中国(广东)自由贸易试验区内资融资租赁试点企业。

2、电气转债:公司发行股份购买资产并募集配套资金暨关联交易获得中国证监会核准批复,核准公司向上海电气(集团)总公司发行8.78亿股股份购买资产,同时核准公司非公开发行股份募集配套资金不超过30亿元。

3、一级市场:(1)济川药业(600566)发布调整公开发行可转换公司债券方案的公告,规模调整为不超过8.431664亿元人民币;(2)中航电子(600372)拟公开发行可转换公司债券,规模不超过24亿元人民币。

周日公告:

1、格力转债:公司非公开发行限售股于2017年8月3日上市流通,数量为4.42亿股。

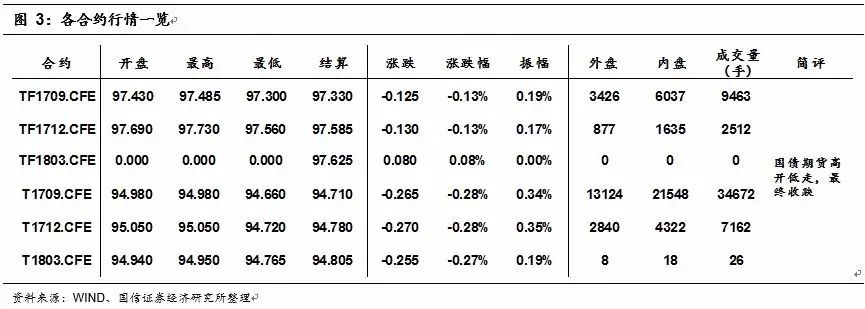

10年期国债期货主力合约T1709开于94.980,收于94.685,结算价94.710,最高94.980,最低94.660,跌幅0.28%,振幅0.34%,成交34672手,其中外盘13124手,内盘21548手,持仓量45109手。较前一交易日,合约收盘价下跌0.275,结算价下跌0.240,成交量上升9900手,持仓量下降190手;5年期国债期货主力合约TF1709下跌0.13%。

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1709开于97.430,收于97.300,最高97.430,最低97.300,跌幅为0.17%,振幅0.13%,成交59手,其中外盘26手,内盘33手,上一交易日结算价97.468、持仓量684手。较前一交易日,合约收盘价下跌0.230,成交量上升49手;远月合约HTF1712下跌0.28%。

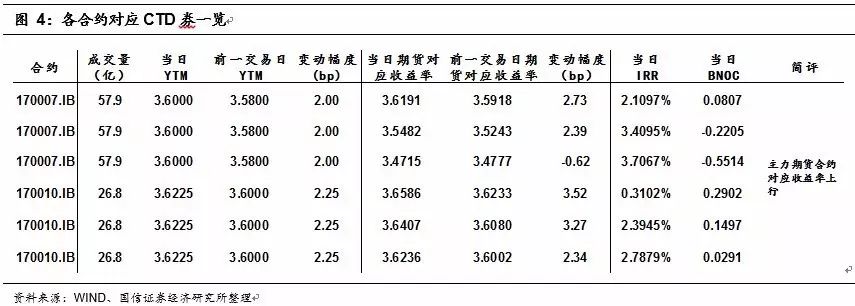

今日央行进行了1600亿7天和800亿14天逆回购,考虑到今日有2400亿逆回购到期,今日公开市场操作完全对冲当日到期量。资金面延续紧势,考虑到今日为月末最后一日,银行融出意愿较低,较高的资金价格也处于预期之中,预计跨月后,资金面将会得到缓解。一级市场方面,农发行招标的3和5年期固息增发债,中标收益率分别为3.9994%和4.1059%,预期分别为4.02%和4.12%,需求旺盛。二级市场方面,7月制造业PMI为51.4%,略低于市场预期51.5%,供需持续扩张,但增速减缓,黑色系再度大涨,铁矿石封住涨停,而债市表现疲软,叠加流动性延续紧势,国债期货高开低走,最终收跌。5、10年期国债期货主力合约收盘跌幅对应收益率均上行约3BP;而5、10年期国债期货主力合约对应CTD券收益率均上行约2BP。