支点哥说:

大多数平台引入

履约保证险

更多是看重保险公司的品牌背书,而非实际保障,伴随着银行存管的上线,多数平台选择取消发布

履约保证险

标的。

支点研习社 王云军

前段时间,北京下发史上最严整改政策,严禁网贷平台设置风险准备金,这一政策的颁发引起了市场剧烈反响,闹得满城风雨。同时也把增信问题再次摆到了网贷行业的眼前,不少平台开始担忧其它地区会不会效仿北京,禁止设置风险保证金。而履约保证险会不会替代风险保证金成为平台未来的标配也一时成为了市场讨论的热点。招财宝发生逾期后,履约保证险的给力偿付,也侧面印证了履约保证险的增信作用。

随着行业监管趋严,行业内不断洗牌,为吸引投资者,各大平台想方设法为自己增信。比较常见的增信手段就是机构担保与设置风险准备金。随着去担保化以及去风险准备金化的政策风声渐紧,寻求与保险公司合作对冲风险,成为了P2P平台追捧的增信手段,而投履约保证险就是其中一种。常见的履约保证险资产项目有车贷抵押、信用贷、房贷抵押等。

履约保证险可以彻底解决网贷平台标的逾期赔付问题?意味着零风险?事实上,这个增信手段并没有像市场上吹捧的那么美好,

大多数平台引入履约保证险更多是看重保险公司的品牌背书,而非实际保障。其中的坑也是蛮多的,满满都是套路,一不小心就会踩进陷阱。

市场也多次曝光履约保证险方面的负面新闻,比如,玖富被指涉嫌履约保证保险掺水,颇受市场质疑。

上线履约保证险的平台也不是所有标的都是安全的,投资者在购买有履约保证险平台的投资标的时,一定要仔细查清楚履约保证险的相关资料,再进行投资,避免入坑而不自知。

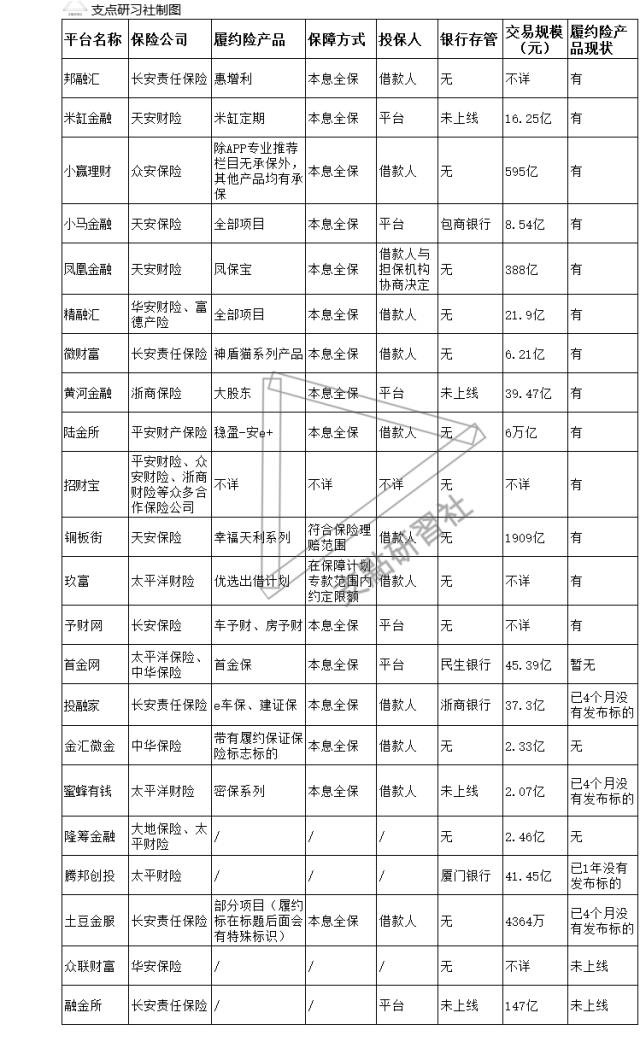

据支点研习社(ID:zhidianyxs)不完全统计显示,目前网贷行业共22家平台设有履约保证险。

其中有两家履约保证险标的未上线,7家暂无履约保证险产品,最长时间未发布履约保证险标的长达1年。

从履约保证险覆盖平台项目面积来看,真正覆盖平台全部项目的只有2家,其余18家已上线的平台都是保障部分项目。

还有一家平台黄河金融的履约保证险,只是保大股东万好万家集团的担保能力,并不是直接担保项目。

黄河金融客服对支点研习社(ID:zhidianyxs)表示,浙商保险保的是万好万家集团的担保能力不是直接担保项目或者产品,间接来讲,是涵盖所有逾期项目的。在借款人发生逾期时,首先是小贷公司赔偿,如果赔偿不了则启用平台的风险补偿金,然后是万好万家集团,最后才是浙商保险的。这样看来,黄河金融的履约保证险跟项目并无任何直接的关联。

从保障方式来看,大多数平台的保障模式是本息全保,也就是投资人所希望的零风险投资。但也有部分平台保障的方式模棱两可,还设置了各种的条条框框,客服解释半天,支点哥也不知到底是如何进行保障,也许是客服觉得支点哥读的书少,所以各种忽悠吧。

从投保人来看,履约保证险的投保人分别是平台与借款人出资,据了解有履约保证险平台项目每月的保费率为0.56%,平台出资则要承担一笔不小的经营成本。如果由借款人出资,对于借款人来讲更是加大了借款成本,这往往是很多借款人不愿意承受的。

从平台规模与银行存管来看,22家平台规模大到上千亿元,小到几千万元的都有履约保证险,说明平台上线履约保证险对于规模大小的门槛较低或无门槛,并不像银行存管一样有较高的门槛限制。

在上述22家平台中,上线银行存管的只有4家,其中3家已暂停发布履约保证险标的。

伴随着银行存管的上线,多数平台开始取消发布履约保证险标的。

究其原因,一方面,有强大的银行存管为平台增信背书,履约保证险似乎变的可有可无,所以他们选择了取消;另一方面,上线银行存管需要付出比较大的经营成本,把履约保证险取消是为了节约经营成本,降低经营风险。

由此可见,履约保证险取代风险保证金为平台背书,成为已上线银行存管的主流平台标配的可能性并不大。不过履约保证险对于网贷平台背书作用也不可小觑,特别是对于一些小平台来讲具有强大的背书能力。因此,履约保证险有可能成为一些规模较小平台的标配,也不排除部分大平台为了吸客而上线履约保证险的可能性。

更多的履约保证险是在为平台品牌背书,而非保障投资人

履约保证险并非那么简单,那么如何判断平台履约保证险的实际作用?

第一,识别履约保证险的真实性,真正有履约保证险的产品都会有一定的标识,在购买后也能看到相应的具体信息,要细看保险条款,如果项目中履约保证险信息模棱两可的就要特别注意。通常履约保证险对于资产端的要求也较高,目前比较常见的有房产抵押,车辆抵押等,而且抵押物都要过户给保险公司或相关的资产公司。

第二、搞清楚用履约保证险来背书的平台具体有哪些产品投了履约保证险。支点研习社(ID:zhidianyxs)认为,

大多数网贷平台的履约保证险只覆盖了小部分标的。一方面,平台引入履约保证险更多是看重保险公司的品牌背书,而非实际保障。另一方面,因为履约保证险的投保成本并不低,所以大多数平台只是给一小部分产品办理了履约保证险。因此,投资者在购买产品时,一定要辨别清楚该产品是否有履约保证险。