上周分级

A

表现强劲,以行情的速度来看已经可以和

15

年的下折潮相比。虽然我们在清明节期间的周报中已经提示并重点分析了门票价值的机会,但上周行情的强势程度仍使得不少投资者感到惊诧。在此,我们对投资者比较关注的问题进行简要分析。

大涨源于“预期差”的显现。

我们对上周的大涨并不意外,从大的驱动力的角度来说,仍是配对转换价值在发挥作用(即“门票价值”)。回到上周的时点,大涨是在新规实施之前,尚未充分反映的“预期差”加速发酵。具体说来,分级基金新规早在去年

7

月已有预期(我们甚至在

15

年年底便有在周报中专门讨论)。部分投资者认为分级

A

的价格中对于新规的影响已经有了充分的反映。目前,分级

A

、

B

的

30

万元门槛究竟能将多少投资者拦在门外尚有争论。但个人投资者需要前往营业部面签,方可在新规后交易分级基金,微观调研显示,面签情况并不理想。至少新规实施初期来看,面签与否甚至比门槛本身更加重要。不难推断,分级

B

的买盘将在新规实施初期大幅减少,这也将是未来一段时间比较显著的一个“预期差”。

至于为什么是周四、周五才有如此强烈的反映,这源于市场自身的规律,尤其分级

A

参与人构成比较复杂,投资群体有一个逐步认识直到完全统一的过程。事实上,门票价值在年初已在食品

A

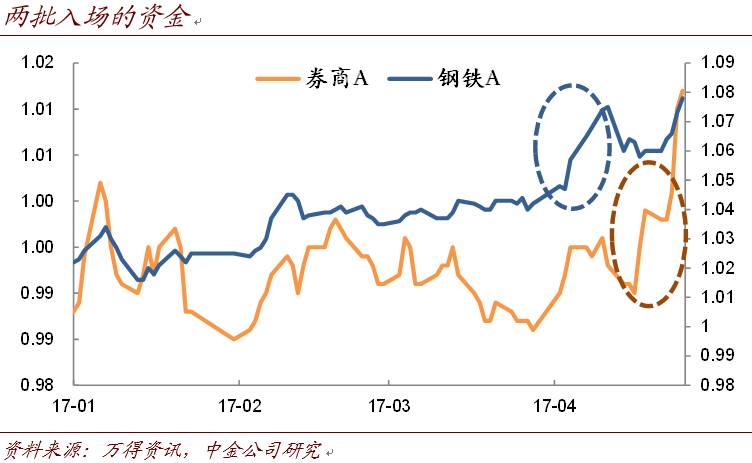

上开始体现,当时是个券层面的表现。到清明节我们提示“门票价值”后,已先后有两批资金入场。

行情要走多远?何时了结?

往后来看,节后大概率分级

B

将出现买盘更加孱弱的情况,尤其是新规实施的初期阶段。因此,分级

A

仍有发挥的时间窗口。行情持续的时间尚难言明,毕竟这取决于市场博弈的力量。但行情走完,或者说卖点信号的出现基本可以归为以下几种情况:

1、

一种情况是“门票价值”完全体现,直到分级

B

跌出价值。理论上分级

B

需要通过上折实现现金回流,与看涨期权有一些相似之处。如果分级

B

的价格压缩至这一水平,将激励资金入场收集分级

B

,分级

A

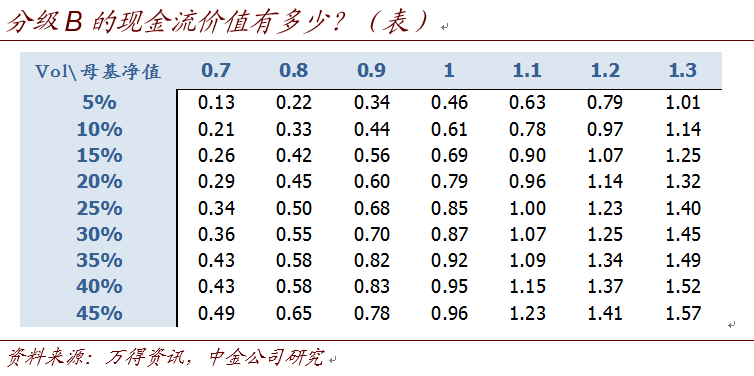

的行情也基本兑现(附图为此前我们计算的分级

B

理论价值,假设为分级

A

约定收益率

4.5%

、净值为

1.0

元);

2、

来自股、债市场的大幅冲击出现,此时分级

A

也有可能出现较大幅度的回落,此时投资者可右侧离场;

3、

当然,还有可能出现一些预料外的情况,如分级

B

开通权限的投资者越来越多的情况下买盘力量超预期(低概率)、份额下降过快引致监管担忧从而规则上生变等等。

总而言之,要么分级

A

上涨逻辑完全兑现(此时可了结获利),要么趋势被逆转,投资者根据自身止损线,考虑右侧离场。

选什么品种?

我们认为存在以下几个筛选标准

(

具体品种可见文末部分

)

:

1

、流动性不能太差,一方面新规之后分级

A

、

B

的流动性都会受到影响,届时进出成本会被抬高,另一方面如果规模太小,基金的存在对于投资者乃至基金公司意义不大,难免出现转

LOF

或清盘的情况,此时对于普遍溢价的分级

A

更不利;

2

、下折要保持

20%

以上的距离,否则对股市方面的冲击会更为敏感。上周传媒

A

级触发下折,相当于被迫离场,持有者也就失去了参与本轮上涨的机会;

3

、标的指数压力不要太大,至少已经基本摆脱下行趋势,因为在母基净值仍趋势性下跌的过程中,分级

A

的博弈空间也将逐步压缩。