更多精彩内容,点击题目下方

投资中国

关注我们

今日微信号力荐

(长按红色字复制)

今日微信号力荐

(长按红色字复制)

小白读财

xbducai

导读:在过去的18个月里面,经济增长率持续下滑,货币宽松,上市公司除去金融企业,回报率只有6.5%,金融资产的回报率持续下行,股市经过了一个短暂的疯牛之后,股市近乎腰斩,很多人想在股市里面获得持久性的资产收益,不小心本金也不见了。银行理财的预期年化收益率已经跌破4%,大家很熟悉的余额宝,前两年最高还有6%,现在也下降了,

唯一一个例外的就是房产,在过去的18个月里面,全国各大城市房价出现大幅增长,为什么会这样呢?房价还会涨吗?

而关于房价,西峯老师这篇文章,绝对算是雪球君看过的最专业的解读,分享给你!

来源:雪球(ID:xueqiujinghua)

作者:西峯

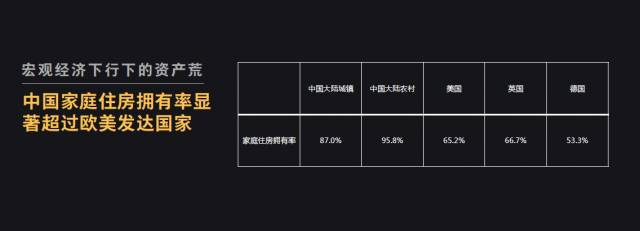

如图,中国大陆城镇居民的住房自有率达到了87%,农村更高达96%,未来还有空间继续提升吗?相对于一些发达国家,美国现在也不过只有65%,英国66%,德国因为政府提供了大量的公共房屋支撑,只有

53%。

不得不思考,为什么在这么高的住房自有率的情况下,我们已经说到地产的黄金年代过已经去的情况下,地产市场还会大幅提升?

过去到底发生了什么?

说到房产市场变化,我们不得不说从2014年开始,政府对房产的态度从持续打压变成了一定程度上的支持,因为经济下滑了,很多地方房子库存太高,卖不出去了。所以政府的态度从打压变成了支持,最近看到他的态度现在又开始慢慢转向一定程度的抑制。

以深圳为例,在过去一段时间里面,房价的变化是怎么样的?

南山同比增幅是74%,福田是87%,盐田是78%,宝安是55%,罗湖是40%,龙岗是78%。整个深圳的涨幅大概在50%左右,坦白说,这是我从业以来看到的最快的单个城市的涨幅。

上一轮涨得最快的地方是上海,是2009年的上海,当时正好是2008年金融危机之后,中国政府出台了经济刺激计划,所以上海出现了一个快速的房价上涨。但是这一轮深圳的涨幅是超过上一轮涨得最快的上海。

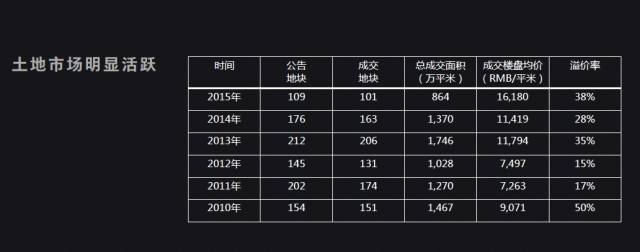

上海从土地市场来看,我们看到也有一些变化,如图,2010年,上海的市场很热,土地市场也很热,所以成交的土地单价达到了9000块,当时的涨幅是50%,2011年市场下来了,土地成交单价是7000块左右,涨幅只有17%,2012年市场照样很热,土地还是只有7500左右,涨幅是15%。2013年市场已经开始走热了,所以成交单价到了11000左右,溢价率到了35%。2014年市场走弱,所以土地的平均成交均价几乎没有变化。到2015年,成交额比2014年涨了50%,溢价率达到38%。

大家看到一个比较有意思的现象,上海政府很聪明,在市场热的时候多卖一些土地,2010年很热,我多卖一点,市场不好我就少卖一点,市场再不好我再少卖一点,市场热了我再多卖一点。唯一的例外是2015年,市场很好,但是我卖出的土地依然只有前一年比较弱的时候的六成左右。为什么?原因在于2013年底出台了《新城镇规划》,其中要求特大型城市控制土地规模,所以大家都听到了,在北京也好,在上海也好,我们开始赶人了,另外一个方面就是控地了。

在土地市场、在住房市场快速上涨的情况下,我控制了土地供应,情况会怎么样?所以我们就看到情况就是“地王”频出,这是上海过去一段时间土地成交的状况,我们可以看到哪怕在远郊区都出现了快速的上涨,而在市中心,我们可以看到,融信拿的这块静安区中心社区这一块地块,名义楼盘价是10万块,但是抛去不能卖的,包括保障性住房,实际估算下来成交价在14万,而周边的楼盘当时的成交价也不过就在八九万左右,这确实是一个非常惊人的变化。

同时,在可售住宅和去化周期方面,市场也发生了剧烈的变化,在市场最冷的时候,2014年的年底,我们看到上海可售的住宅的存量达到92000套,现在不足当初的一半。2014年底、2015年初的时候,我记得当时我们跟上海政府开了一个“怎么样解决房地产低迷,怎么样把房子卖出去”的会。当时我记得有一位房企的老总作了这么一个表述,他说不管大家怎么看,反正我觉得这个房市是到头了,所以他做的一个举动,他说我把我自己住的房子卖掉了,我去炒股。我不知道他炒股的收益怎么样,但是他卖掉的那套房子大概在后面应该涨了不止50%,另外一个很大房企的营销总监当时也说,我从业20年,这是我见过的最冷的冬天。但是没想到,大家都万万没想到的情况是在最冷的冬天之后,市场就迎来了一个快速的上涨。

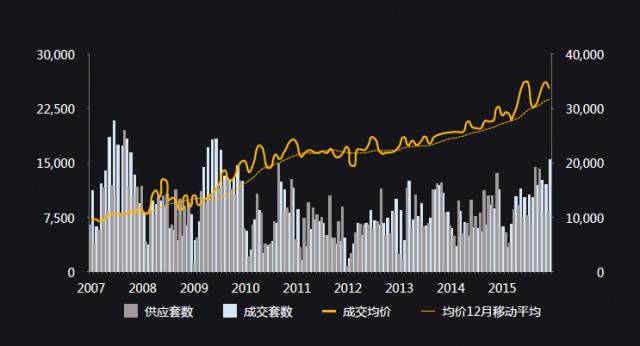

这个是2007年到2015年上海楼市的平均走势,黄线是它的月成交价格,黄色虚线是12个月的平均移动价格。这个图表我们可以清晰地看到,每一轮调控都是有效的,每一轮调控都深深地打击了未来3-6个月的成交,可能也进而引起了当时的一个短期价格。不过从长期来看,调控几乎对成交价格是无效的,它并不能改变房价上涨的趋势。

知道了现状、知道了过去,我们其实最关心的其实是未来。

跟大家聊一聊未来会是怎么样,因为我们每一次看到的短期波动,每一次我们看到短期的成交变化,每一次我们看到短期的政策的调控似乎当我们去追的时候都已经太晚了,所以今天我想跟大家分享一下影响房价走势的五个因素。

第一个因素,是经济。

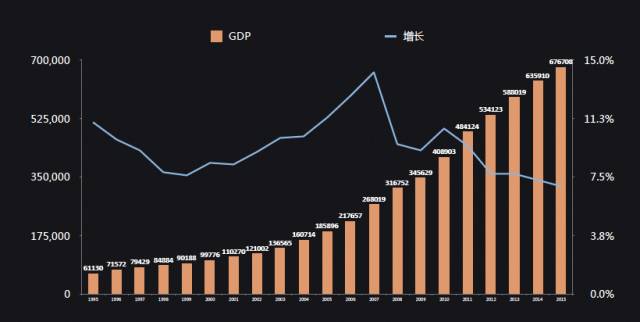

经济增长大家收入增加了,财富增加了,所以房价上涨了,名义经济增长和实际增长之后的一个差异。大家可以看到在1995年,中国全国GDP大概在6万亿左右,2015年中国的GDP是67万亿,整整增长了11倍。

在这里边我们会发现有一样差异,就是我们被媒体灌输,过去20年平均增长率10%,是什么?是GDP的实际增长率,但是如果考虑到通胀,它的名义增长率大概在15%左右,大家不要小看这10和15的差异,经过20年的复合就是巨大的增长差异。

我们可以看到在1995年人均的可支配收入是4000块左右,而在2014年,这个数字达到了29000左右,也是20年,20年增长了大概也是7倍左右。我们可以看到,它的速度跟GDP相仿,但是慢过GDP。在过去很多年里面,很多城市,它的房价未必可以跑赢GDP的增长,但是它可以跑赢收入的增长,这也就是为什么房价涨得更快的一个原因。类比美国,随着GDP的增长,房价一样是上涨,到2008年我们可以看到它的房价增速背离了GDP的增长,所以它的房市崩溃了。现在两者又趋于相同。中国其实也是差不多。

第二个因素,是利率。

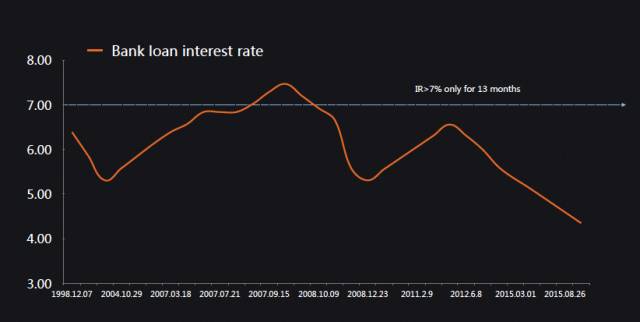

这里说起1998年到现在,中国的人民银行给的基础利率走势,跟我们很多的直觉相反,我们可以看到在高增长的经济因素背景下,基础利率高于7%的年份只有三个月,大部分年份中国的利率在6%上下波动,什么意思呢?

在过去20年,中国GDP平均大概是15%、14%的增长,但是基础利率是7%。

这意味着只要你借到钱,基本上就能赚到钱。

更何况房价可以在基础利率的基础上是可以打七折或者是八五折。大家知道什么人可以用基础利率上下利息借到钱?国企,一部分上市公司,知名的外企,普通的民企能够借到这么便宜的钱吗?借不到。

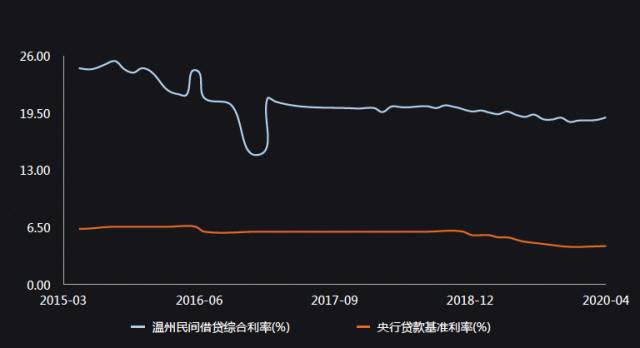

我们来看一下,蓝线是温州的民间综合借贷利率,黄线是央行的基准利率,我们可以看得非常非常清楚,蓝线远远高于黄线,基本上整个蓝线的利率是大概在20%左右徘徊。什么意思?大家可以想一想,如果我们去借我们的信用卡,它的年化利率月息大概1.5%,年化是18%左右,跟民间的借贷利率相仿。

而房贷是在下面这条黄线,甚至更低,也就是说你能借到房贷差不多是一个普通人分享利息红利的唯一办法。在高速增长的经济体里面,能以这么低的利息借到钱基本上是大概率能够赚到钱的。