核心观点:

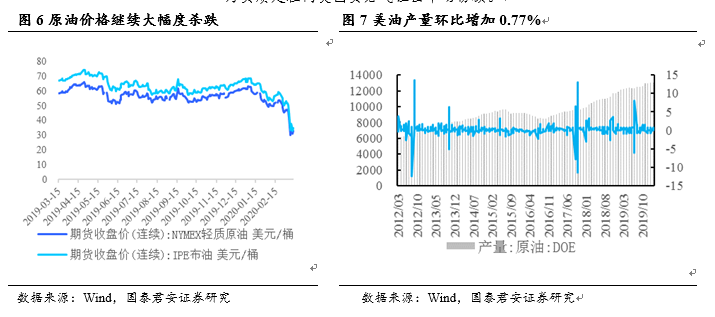

市场担忧全球疫情爆发避险情绪占主导,本周

WTI

收于

31.50

美元,环比

-9.78

美元;

BRENT

收于

30.99

美元,环比

-14.62

美元。

EIA3

月

6

日当周商业原油库存环比增加

766

万桶,前值增加

78

万桶。

其中库欣原油环比增加

70

万桶,前值减少

197

万桶。

EIA

精炼油库存减少

640

万桶,前值减少

401

万桶。汽油库存减少

505

万桶,前值减少

434

万桶。本周炼厂开工率下降

0.5%

至

86.4%

。美国原油库存增加,主要由于净进口大幅上升及炼厂开工率下降。本周美国产量略下降至

1300

万桶

/

天。本周美国净进口数据环比上升

44.0%

。截至

3

月

13

日当周,美国活跃石油钻机数环比增加

1

台为

683

台。截止

3

月

3

日当周,美

CFTC

原油多头持仓下滑

43097

手至

388369

手,投资者看空情绪升高。中美裂解价差持续下滑,行业景气度偏弱。

世卫组织宣布欧洲是全球疫情重灾区,美国宣布进入国家紧急状态。

新华社日内瓦

3

月

13

日电(记者刘曲)世界卫生组织

13

日公布的最新数据显示,中国以外新冠肺炎确诊病例达到

51767

例。全球避险情绪持续升温,大宗商品价格走弱。

OPEC+

短期复合无望,

3

月

18

日

OPEC

联合技术委员会取消。

俄罗斯能源部副部长表示,预计在未来

4-6

个月内,全球高成本项目的石油产量将出现首次下滑迹象。俄罗斯希望将美国页岩油挤出市场报复美国制裁俄输欧的北溪

2

天然气管道并抢占欧洲市场的行动。俄罗斯石油公司的产量占俄罗斯总产量的一半以上,该公司一直反对减产,认为减产行为实质是在向美国页岩气让出市场份额。

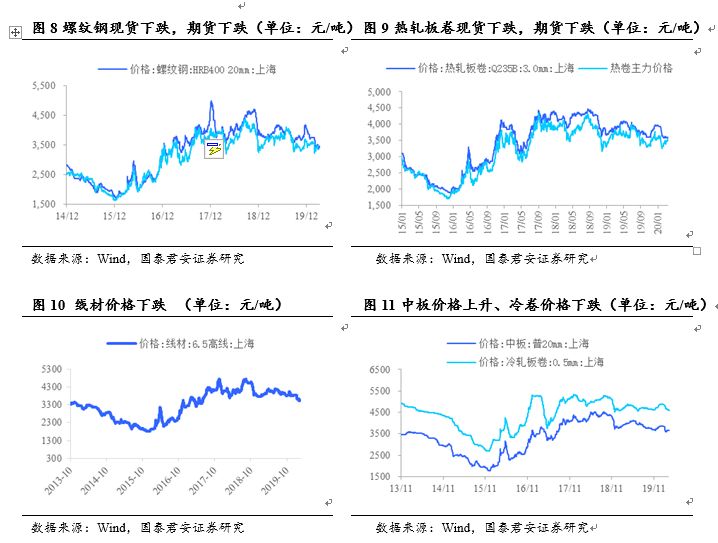

本周主要钢材现货价格涨跌互现,期货价格上升。

上海螺纹钢现货涨

30

元

/

吨至

3470

元

/

吨,涨幅

0.87%

;期货涨

128

元

/

吨至

3569

元

/

吨,涨幅

3.72%

。热轧卷板现货跌

10

元

/

吨至

3570

元

/

吨,跌幅

0.28%

;期货涨

74

元

/

吨至

3535

元

/

吨,涨幅

2.14%

。上海中板价格上升,冷卷价格下降,线材价格上升。中板涨

10

元

/

吨至

3670

元

/

吨,涨幅

0.27%

;冷卷跌

60

元

/

吨至

4570

元

/

吨,跌幅

1.30%

;线材涨

20

元

/

吨至

3570

元

/

吨,涨幅

0.56%

。钢材期货现货价格震荡上涨,国际疫情发酵对国内定价的黑色系商品影响偏弱,在当前钢材价格下,电弧炉仍无利润,钢材特别是螺纹钢的周产量处于往年同期低位,预期在库存去化的背景下,钢价将维持强势,需密切关注钢材库存的去化速度。

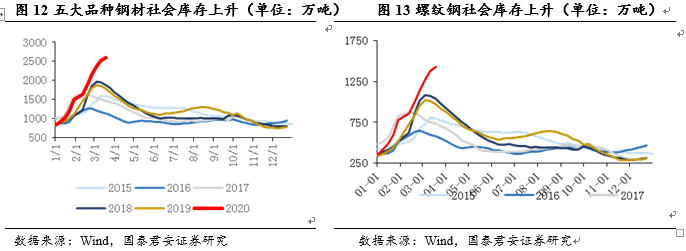

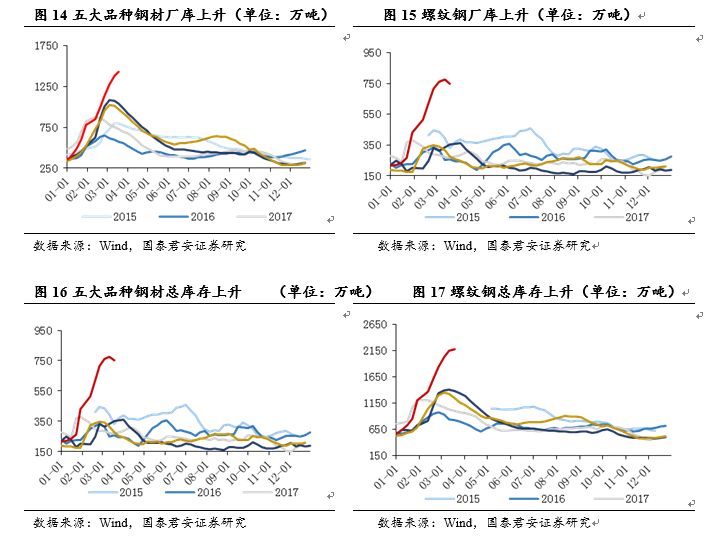

钢材社会库存上升,钢厂库存上升。

本周主要钢材社会库存周环比上升

259.17

万吨,钢厂库存上升

74.97

万吨。社会库存方面,本周螺纹钢社会库存

1521.97

万吨,环比增加

144.16

万吨;线材社会库存

519.22

万吨,增加

68.14

万吨;热卷社会库存

426.32

万吨,增加

35.11

万吨。钢厂库存方面,本周螺纹钢钢厂库存

886.53

万吨,增加

110.29

万吨;线材钢厂库存

233.32

万吨,上升

21.97

万吨;热卷钢厂库存

180.83

万吨,下降

73.19

万吨。钢材社会库存维持积累趋势,但积累速度大幅放缓。钢厂库存已经开始去化,且螺纹钢钢厂库存去化速度高于热轧,建筑产业的复工速度快速上升。

3

月钢企检修仍多,预期钢材供给维持低位而需求快速恢复,钢材库存积累的速度将逐渐下降,预期

3

月底左右钢材库存或开始去化。

4.1.2.

铁矿石——现货价格下跌,期货价格上升

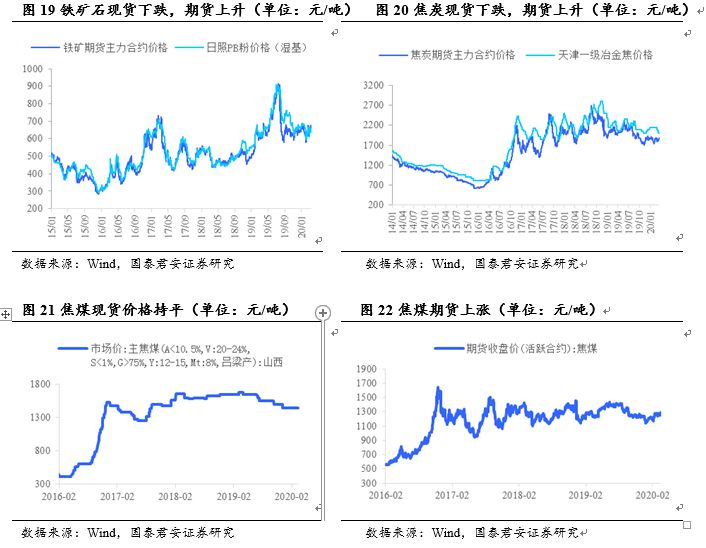

本周铁矿石现货价格下跌,期货价格上升。焦炭现货下跌,期货上升。

本周日照港

PB

粉(铁含量

61.5%

)跌

11

元

/

吨至

653.0

元

/

吨,跌幅

1.66%

;铁矿石主力期货价格涨

26.5

元

/

吨至

676.5

元

/

吨,涨幅

4.08%

。焦炭方面,焦炭现货价格跌

50

元

/

吨至

2000.0

元

/

吨,跌幅

2.44%

;焦炭期货价格涨

78

元

/

吨至

1879.0

元

/

吨,涨幅

4.33%

。本周焦煤现货价格

1450.0

元

/

吨与上周持平;焦煤期货价格涨

34

元

/

吨至

1290.0

元

/

吨,涨幅

2.71%

。

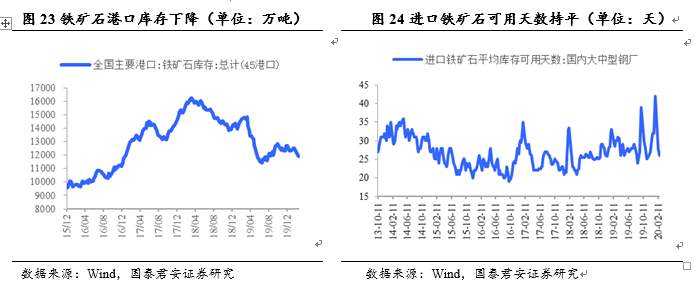

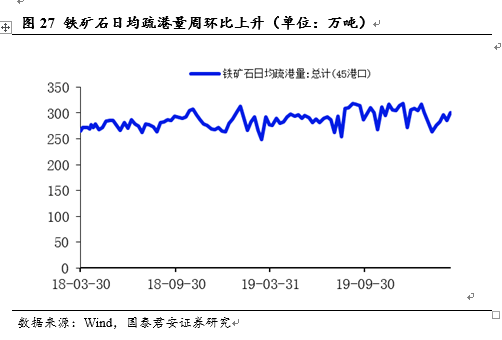

铁矿石疏港量较高,且矿石港口库存持续去化,从发货量来看,巴西

1

季度发货量偏低,预期随着钢企生产负荷的上升,铁矿石库存或维持去化,铁矿石价格偏强。

本周铁矿石港口库存减少,钢厂铁矿石可用天数持平。

本周铁矿石港口库存

11911.13

万吨,下跌

166.34

万吨。本周钢厂铁矿石可用天数

26

天,与上周持平。

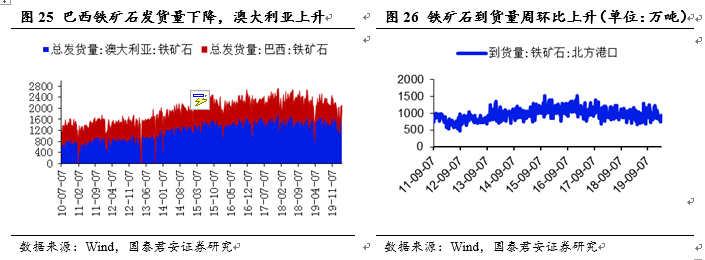

本周巴西铁矿石总发货量下降,澳大利亚铁矿石总发货量上升。

本周巴西铁矿石总发货量

276.3

万吨,周环比下降

302.2

万吨;澳大利亚铁矿石总发货量

1836.7

万吨,周环比上升

326.7

万吨。

本周铁矿石到货量周环比上升,铁矿石日均疏港量周环比上升。

本周铁矿石到货量

807.0

万吨,周环比上升

4.0

万吨;铁矿石日均疏港量

283.4

万吨,周环比上升

7.5

万吨。

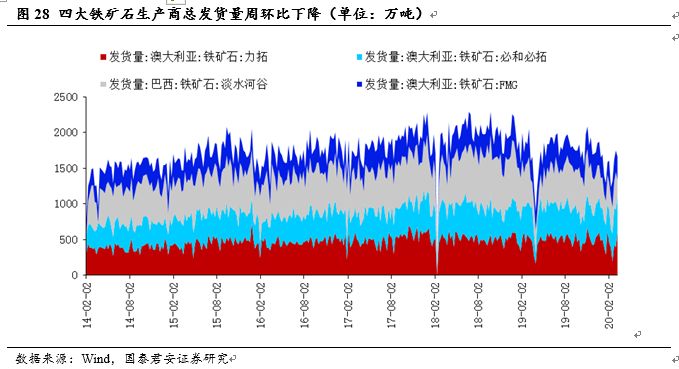

本周四大铁矿石生产商总发货量周环比下降。

本周四大铁矿石生产商总发货量

1661.60

万吨,周环比下降

86.40

万吨。其中,力拓铁矿石发货量

595.00

吨,周环比上升

202.90

万吨;必和必拓铁矿石发货量

502.00

万吨,周环比下降

28.10

万吨;

FMG

铁矿石发货量

324.20

万吨,周环比上升

22.80

万吨;淡水河谷铁矿石发货量

240.40

万吨,周环比下降

284.00

万吨。

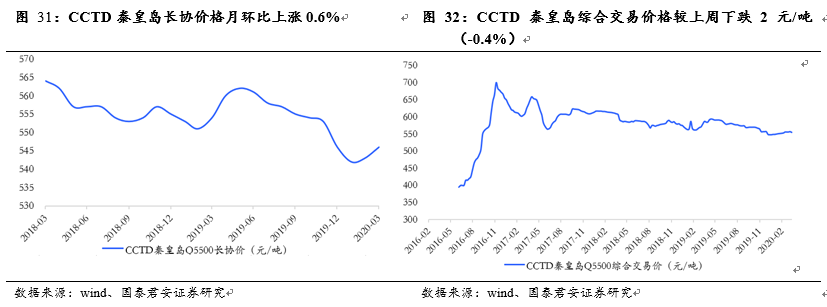

综合交易价略有下行。

2020

年

3

月,

CCTD

秦皇岛动力煤

Q5500

长协价为

546

元

/

吨,较上月上涨

3

元

/

吨(

0.6%

);截至

2020

年

3

月

13

日,

CCTD

秦皇岛动力煤

Q5500

综合交易价为

546

元

/

吨,较上周下跌

2

元

/

吨(

-0.4%

)。

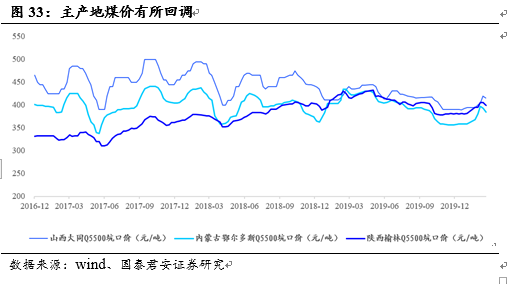

主产地煤价有所回调。

截至

2020

年

3

月

6

日,山西大同

Q5500

动力煤坑口价为

415

元

/

吨,较上周下跌

5

元

/

吨(

-1.2%

);截至

2020

年

3

月

13

日,内蒙古鄂尔多斯

Q5500

动力煤坑口价为

385

元

/

吨,较上周下跌

8

元

/

吨(

-2.0%

);截至

2020

年

3

月

13

日,陕西榆林

Q5500

动力煤坑口价为

399

元

/

吨,较上周下跌

7

元

/

吨(

-1.7%

)。

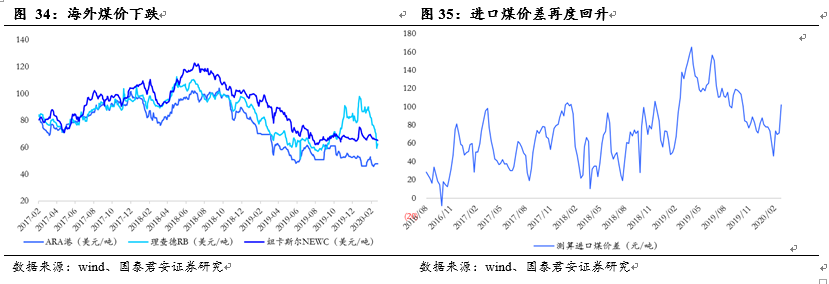

海外煤价下跌、进口煤价差上涨。

截至

2020

年

3

月

12

日,

ARA

港动力煤

47.85

美元

/

吨,理查德

RB

动力煤

62.51

美元

/

吨,纽卡斯尔

NEWC

动力煤

65.29

美元

/

吨,分别较上周上涨

0.20

美元

/

吨(

0.42%

)、下跌

8.54

美元

/

吨(

-12.02%

)、下跌

0.70

美元

/

吨(

-1.06%

)。截至

2020

年

3

月

7

日,测算南部港口进口煤相对北方港南下煤价差为

102.26

元

/

吨,较上周上涨

30.6

元

/

吨(

42.6%

)。

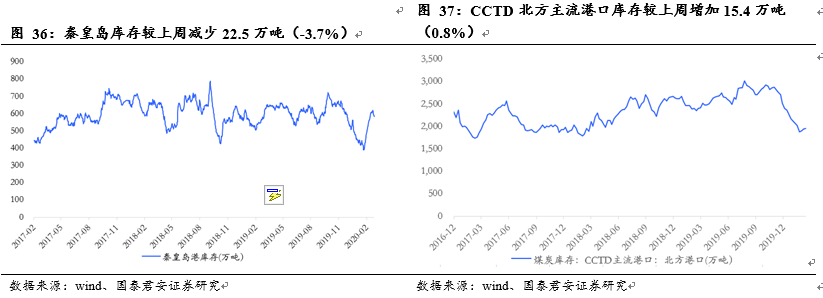

主流港口库存触底企稳。

截至

2020

年

3

月

13

日,秦皇岛港库存为

581.5

万吨,较上周减少

22.5

万吨(

-3.7%

);截至

2020

年

3

月

5

日,

CCTD

北方主流港口库存为

1952.0

万吨,较上周增加

15.4

万吨(

0.8%

)。

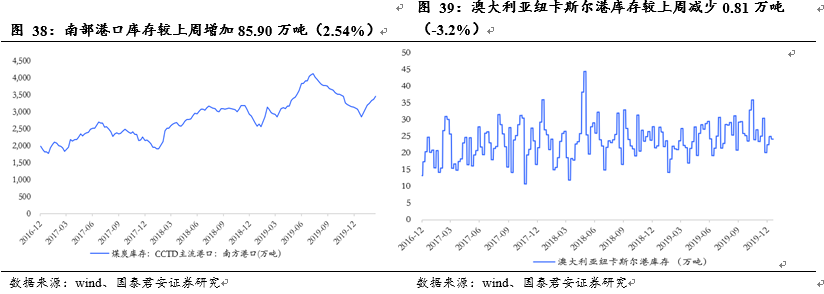

南部港口库存增加。

截至

2020

年

3

月

5

日,

CCTD

南方主流港口库存为

3467.00

万吨,较上周增加

85.90

万吨(

2.54%

);截至

2020

年

1

月

19

日,澳大利亚纽卡斯尔港库存

24.20

万吨,较上周减少

0.81

万吨(

-3.2%

)。

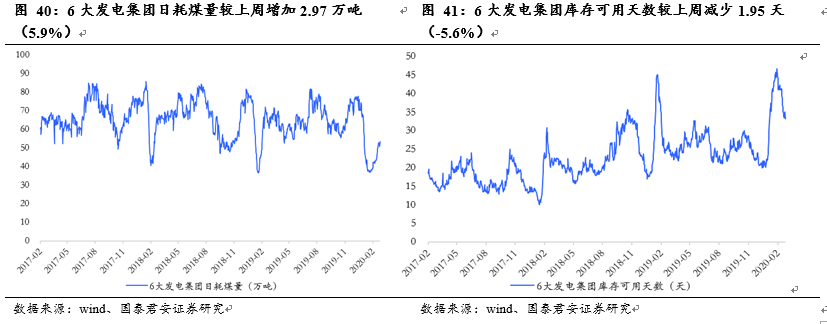

6

大发电集团日耗煤量增加

,库存可用天数

减少。

截至

2020

年

3

月

13

日,

6

大发电集团日耗煤量

53.38

万吨,较上周增加

2.97

万吨(

5.9%

);

6

大发电集团库存可用天数为

33.13

天,较上周减少

1.95

天(

-5.6%

)。

4.2.2.

煤焦——价格小幅回落,焦企开工连续回升

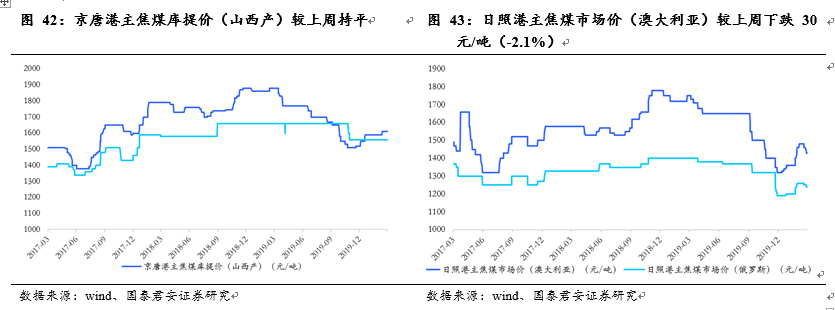

京唐港焦煤价格

持平,日照港焦煤价格下跌

。

截至

2020

年

3

月

13

日,京唐港主焦煤库提价(山西产)

1610

元

/

吨,较上周持平;京唐港主焦煤库提价(河北产)

1560

元

/

吨,与上周持平;截至

2020

年

3

月

13

日,日照港主焦煤市场价(澳大利亚)

1430

元

/

吨,较上周下跌

30

元

/

吨(

-2.1%

);日照港主焦煤市场价(俄罗斯)

1240

元

/

吨,较上周下跌

10

元

/

吨(

-0.8%

)。

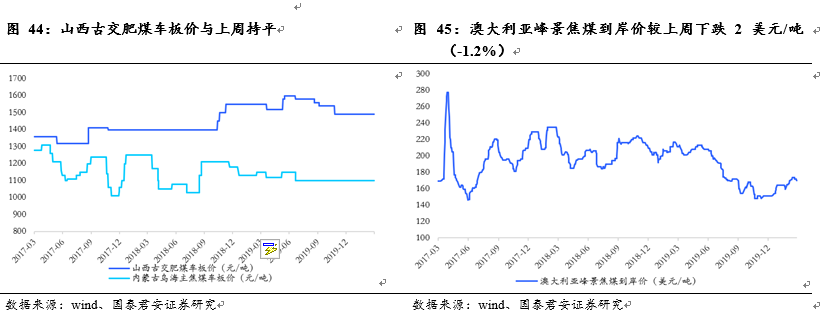

山西产焦煤车板价与上周持平,澳大利亚精焦煤到岸价下跌。

截至

2020

年

3

月

13

日,山西古交肥煤车板价

1490

元

/

吨,与上周持平;内蒙古乌海主焦煤车板价

1100

元

/

吨,与上周持平;澳大利亚峰景焦煤到岸价

170

美元

/

吨,较上周下跌

2

美元

/

吨(

-1.2%

)。

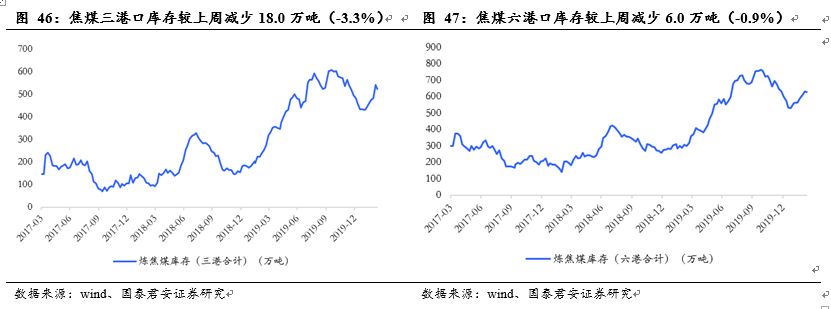

焦煤三港、六港库存均下降。

截至

2020

年

3

月

13

日,炼焦煤库存三港合计

523.0

万吨,较上周减少

18.0

万吨(

-3.3%

);炼焦煤库存六港合计

628.0

万吨,较上周减少

6.0

万吨(

-0.9%

)。

(注:三港口包括京唐港

+

日照港

+

连云港;六港口包括京唐港

+

日照港

+

连云港

+

天津港

+

青岛港

+

湛江港)

钢厂焦煤库存

增加

。

截至

2020

年

3

月

13

日,

100

家独立焦化厂炼焦煤库存

673.44

万吨,较上周减少

1.7

万吨(

-0.3%

);

110

家样本钢厂炼焦煤库存

834.18

万吨,较上周增加

31.9

万吨(

4.0%

)。

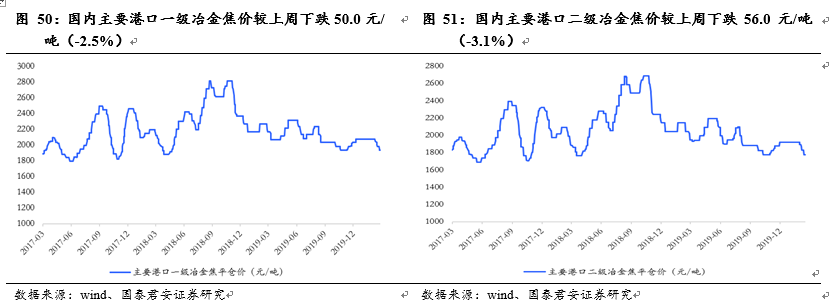

国内主要港口焦炭价格下跌。

截至

2020

年

3

月

13

日,国内主要港口一级冶金焦平仓价

1932

元

/

吨,较上周下跌

50.0

元

/

吨(

-2.5%

);二级冶金焦平仓价

1775

元

/

吨,较上周下跌

56.0

元

/

吨(

-3.1%

)。

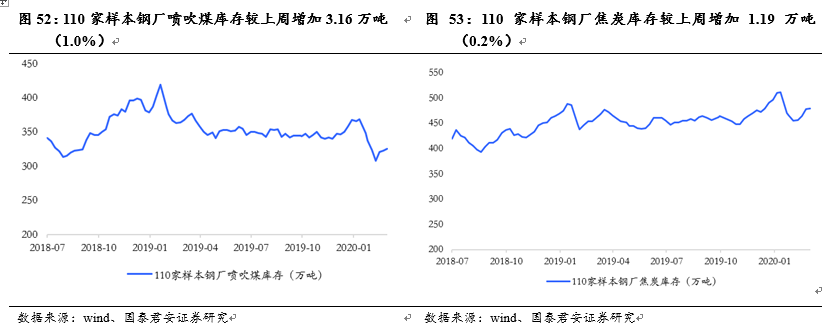

110

家样本钢厂喷吹煤库存、焦炭库存均增加:

截至

2020

年

3

月

13

日,

110

家样本钢厂喷吹煤库存为

325.87

万吨,较上周增加

3.16

万吨(

1.0%

);

110

家样本钢厂焦炭库存为

479.26

万吨,较上周增加

1.19

万吨(

0.2%

)。

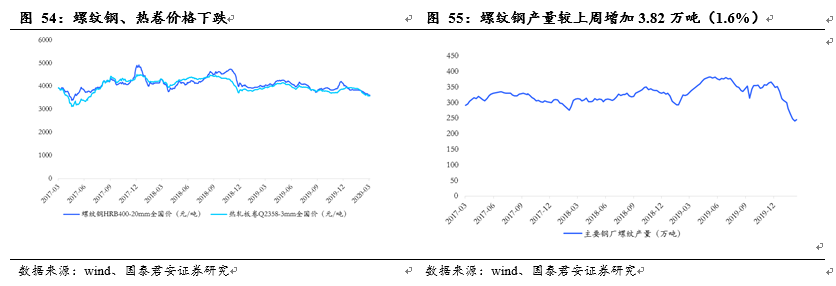

螺纹钢价格上涨、产量增加。

截至

2020

年

3

月

13

日,螺纹钢

HRB400-20mm

全国价

3603

元

/

吨,较上周上涨

3.0

元

/

吨(

0.1%

);热轧板卷

Q2358-3mm

全国价

3570

元

/

吨,较上周下跌

8.0

元

/

吨(

-0.2%

);截至

2020

年

3

月

6

日,螺纹钢产量

245.25

万吨,较上周增加

3.82

万吨(

1.6%

)。

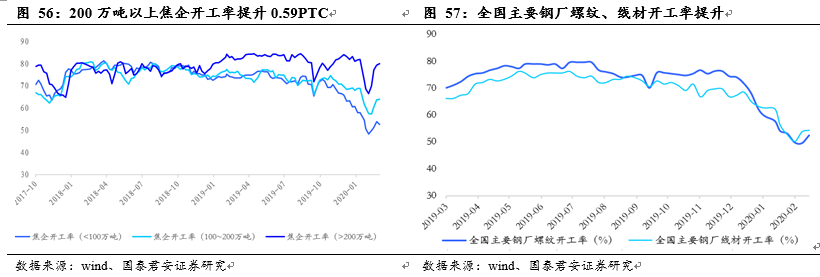

焦企开工率

提升

,全国主要钢厂螺纹开工率、线材开工率提升。

截至

2020

年

3

月

13

日,产量小于

100

万吨、介于

100

到

200

万吨、

200

万吨以上的焦企开工率分别为

52.63%

、

64.08%

、

80.04%

,较上周绝对值变化分别为

-1.41

、

0.38

、

0.59

个百分点。全国主要钢厂螺纹开工率、全国主要钢厂线材开工率分别为

52.46%

、

54.44%

,较上周绝对值变化分别为

2.95

、

0.59

个百分点。

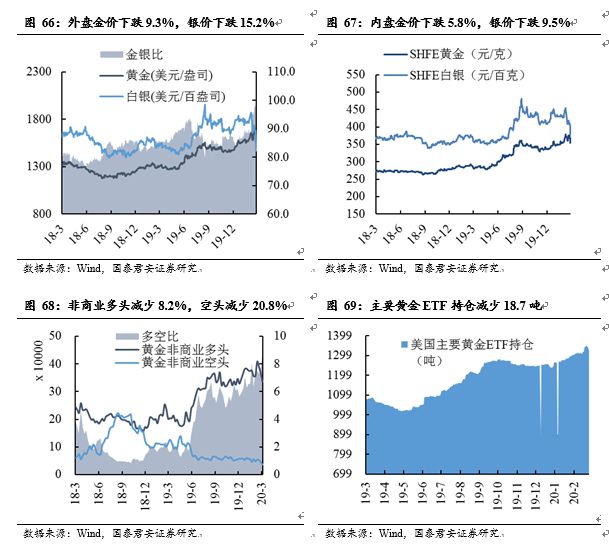

全球货币政策再加码。

本周外盘金价下跌

9.3%

,白银上涨

15.2%,

金银比恢复至

103.6

。本周全球海外疫情加剧,联储宣布扩表释放

1.5

万亿美元流动性,欧央行利率维持不变,推出多项流动性对冲。新能源海外政策预期不变,但疫情影响下国内钴锂产业链开工物流尚且混乱,部分产品出现涨价。铜铝等基本金属库存累积明显,目前全球进入恐慌模式,通缩预期强烈,

2

月中国制造业

PMI

大幅下滑,全球经济受损无法评估。

贵金属调整过后见彩虹

。在经济数据强劲的情况下,全球由于对通缩的担忧以及流动性踩踏,抛出贵金属资产,黄金白银遭遇重创。目前,美联储以及欧洲央行开始提供无限流动性支援,恐慌过后随着经济的小幅修复以及利率的实质性下行,贵金属将迎来靓丽表现。本次全球利率空间有限,在大幅降息下或导致传统货币体系遭遇信任危机,贵金属有望对冲。

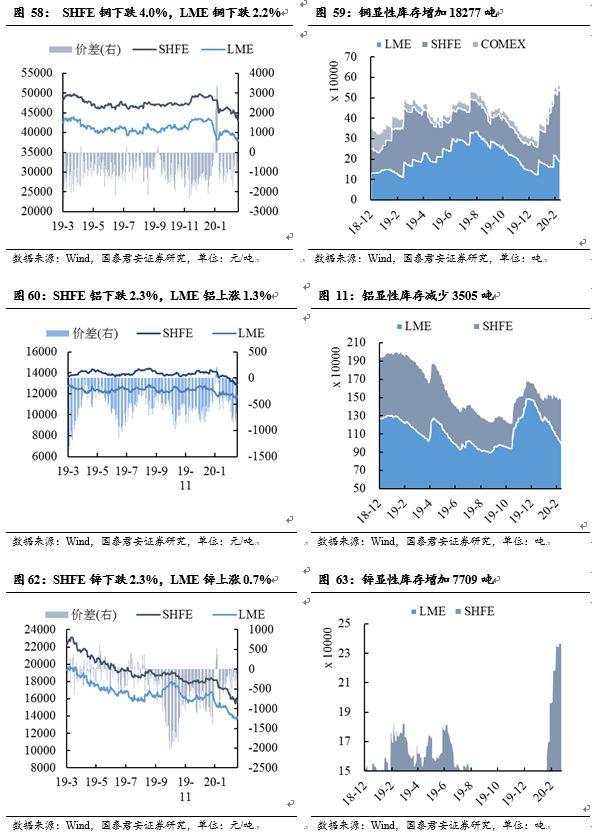

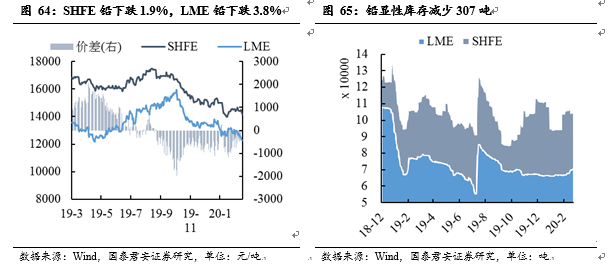

5.1. 基本金属价格和库存

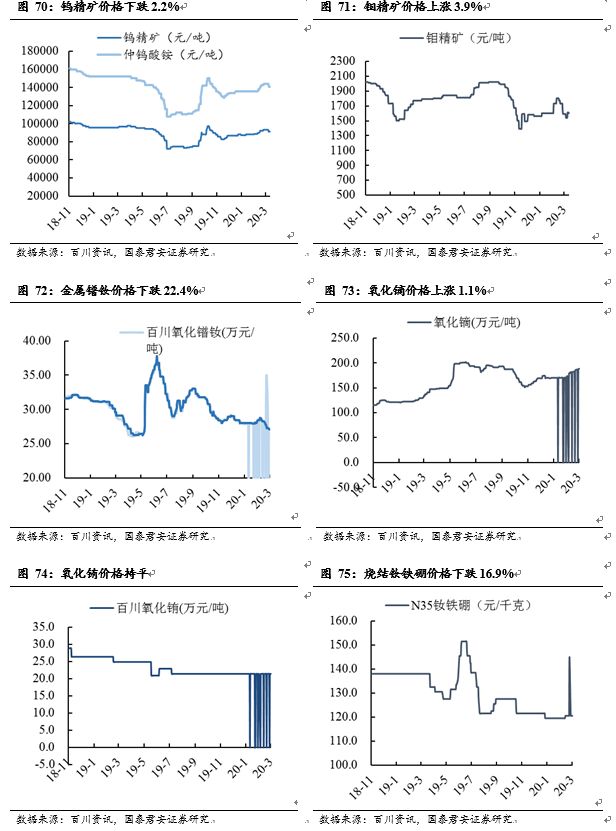

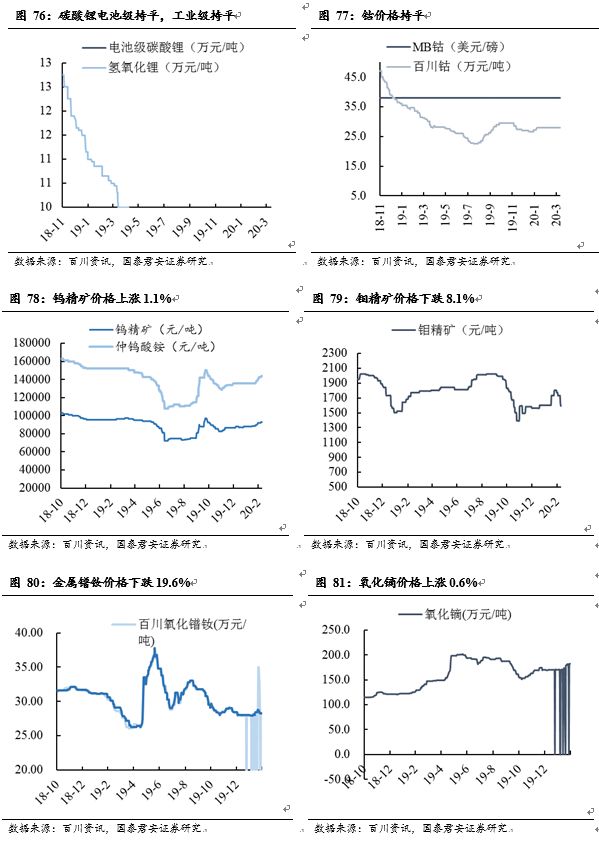

5.3. 小金属价格