本文作者:

伍戈,来源于微信公众号“伍戈经济笔记”,经授权转发。

↓以下为本文作者参与授课的近期推荐课程

↓

核心观点

1.与过去几轮经济周期明显不同的是,现阶段宏观调控受到“高债务、高房价”的掣肘。在当前经济下行压力加大背景下,作为传统逆周期调节重要抓手的基建投资,究竟会保持定力还是加大发力,直接关乎未来我国经济大势。

2.近期基建投资增速十分温和,呈现出较强的“定力”。客观上讲,这一方面反映出近年来与日俱增的偿债负担对基建投资带来的约束,另一方面也折射出融资模式由“后门”向“前门”转型过程中给基建融资造成的“阵痛”压力。

3.尽管如此,高质量增长并非无底线目标的增长。虽然今年“财政前移”可能掣肘基建投资,但在保持经济运行在合理区间的框架下,随着经济逼近区间下限,政策天平或将向稳增长倾斜。积极财政更积极,基建有望温和发力。

4.展望未来,为弥补基建融资缺口,诸如专项债扩容、债务置换等创新值得期待。不过,鉴于债务杠杆的约束,基建发力只是为防止短期经济失速进行的托底而已,顺应老龄化等背景下的潜在经济增速下滑依然是大势所趋。

步入下半年,全球经济动能趋弱下我国外需仍然承压,而房地产投资则在今年棚改计划缩减以及近期信托融资收紧下也呈现走弱态势。

但与过去几轮经济周期明显不同的是,现阶段的宏观调控受到“高债务、高房价”的掣肘。

在当前经济下行压力加大的背景下,作为传统逆周期调节重要抓手的基建投资,究竟会保持定力还是加大发力,直接关乎未来我国宏观大势。

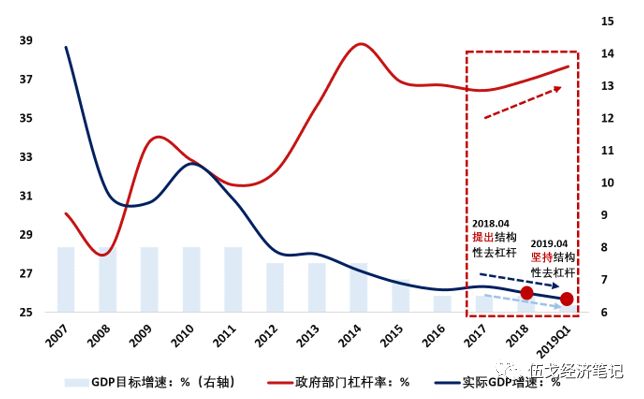

图1:

稳增长与去杠杆的两难

数据来源:WIND、国家资产负债表中心

尽管面临经济下行压力,但近期基建投资增速十分温和,呈现出较强的“定力”。

客观上讲,这一方面反映出与日俱增的偿债负担对基建投资带来的约束。截止到今年1季度,城投债发行中用于偿债的比例上升至70%左右;政府和城投债务余额已达62万亿左右,其还本付息额高达GDP约20%。

还本付息压力对新增基建投资造成直接的压制。

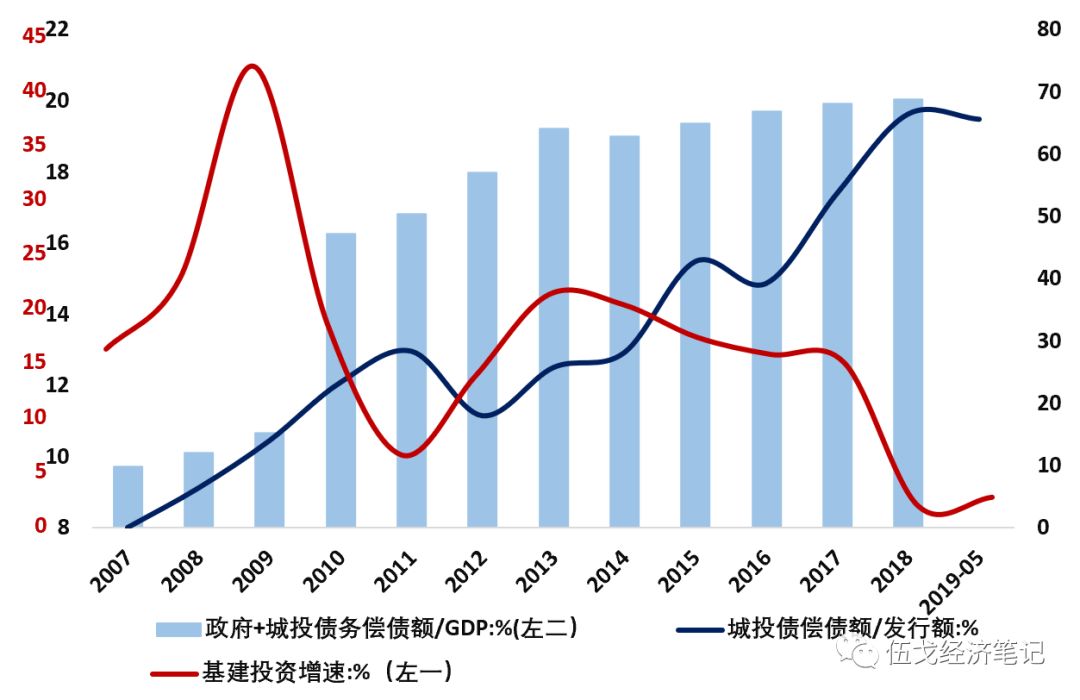

图2:

债务压力掣肘基建发力空间

数据来源:WIND,笔者测算

注:参照BIS的计算方法

。

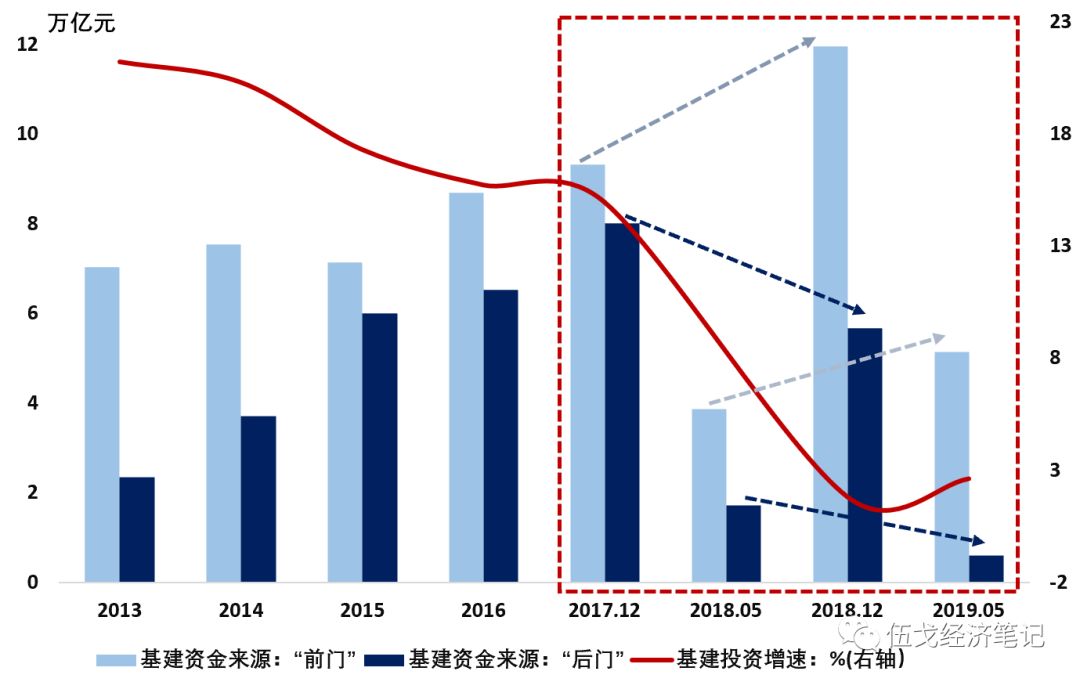

另一方面,基建的“定力”也折射出融资模式由“后门”向“前门”转型过程中给其造成的压力。

本轮财政整顿和金融严监管下通过影子银行投向基建的资金急剧收缩,受此影响,虽然前门开大,但整体基建到位资金增量仍有限。

图3:

“开前门”与“堵后门”的阵痛

数据来源:WIND,笔者测算

注:“前门”指基建资金中来自于预算内、政府性基金收入(含专项债)、银行贷款、城投债净融资、合规PPP的资金之和。“后门”指除上述外通过影子银行等方式融资之和。

高质量增长并不必然意味着没有底线目标的增长。

今年政府工作报告中经济增长目标区间为6.0%~6.5%,但普遍预期政策底线或在6.2%左右(去年实际经济增速为6.6%)。

虽然有不少人担心今年”财政前移“可能会掣肘下半年的基建发力,但在保持宏观经济在合理区间运行的政策框架下,随着经济增速逼近区间下限,政策的天平有望逐步向稳增长的目标倾斜。

“积极的财政更加积极”,以基建投资为代表的逆周期调节仍有望温和发力。

图4:

政策天平有望逐步向稳增长目标倾斜

数据来源:WIND

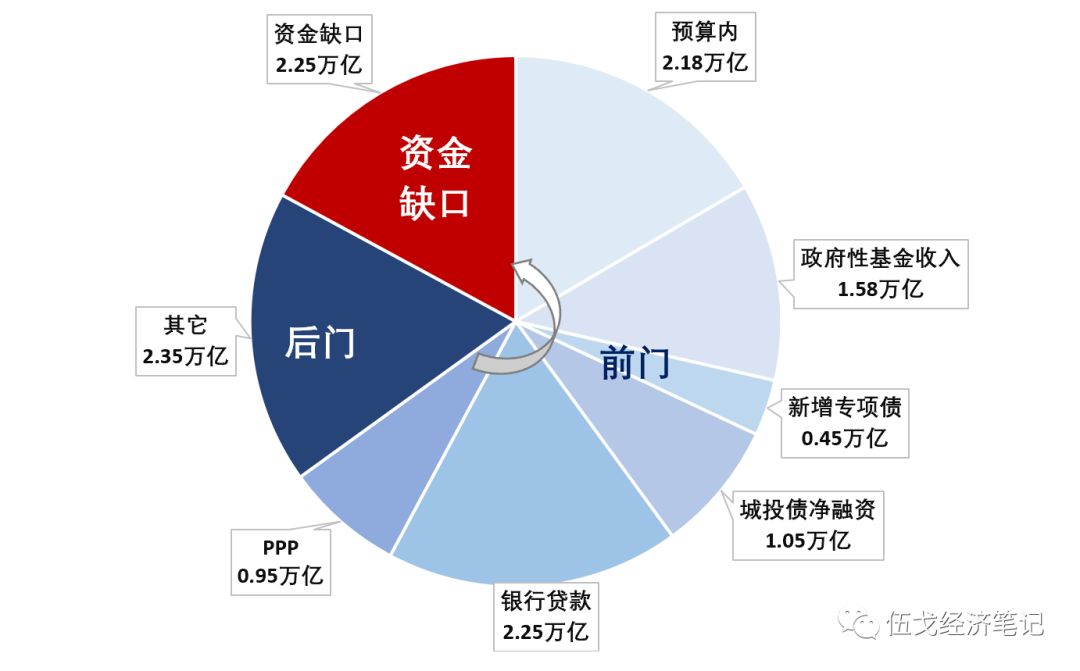

若以6.2%的GDP目标来看,今年为实现托底经济的基建投资规模需达18.86万亿左右,扣减截止5月累计实现的5.7万亿,未来还需实现投资13.16万亿(详见附录)。

初步测算,目前大约还存在2.25万亿左右的基建资金缺口。

图5:

下半年基建仍存较大资金缺口

数据来源:笔者测算

注:此处政府性基金收入扣除了新增专项债。

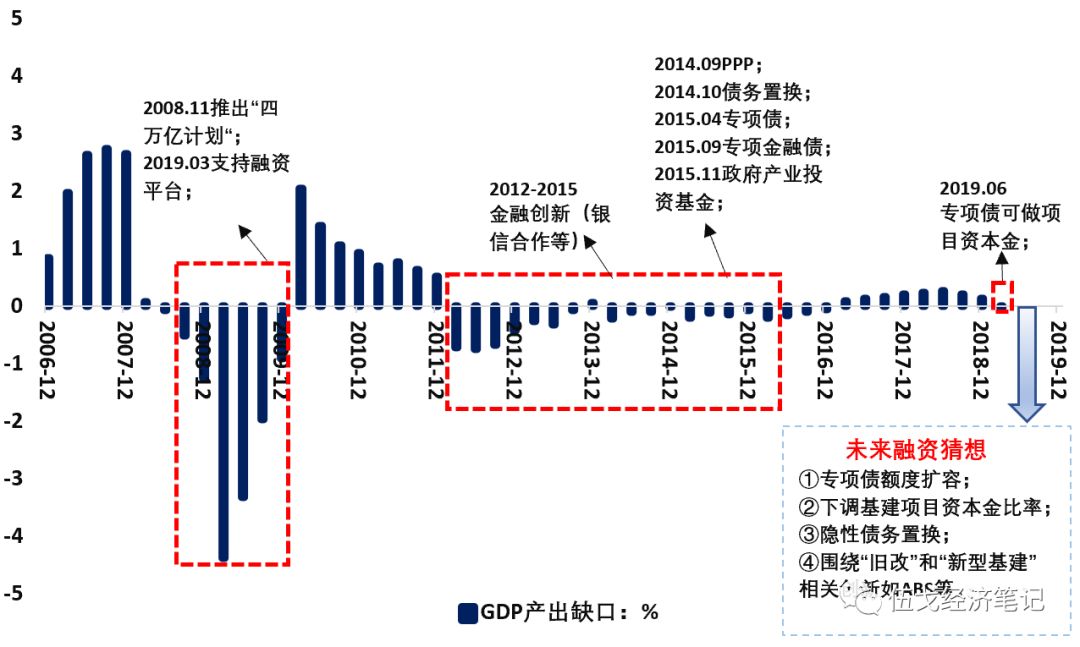

从历史经验来看,每当经济增长承压时往往可能出现多种融资方式创新。

展望未来,为弥补基建融资缺口,诸如专项债扩容、债务置换、基建项目资本金率下调等融资方式的创新值得期待。

不过,鉴于杠杆债务的约束,基建发力只是为了防止短期经济过快下滑而温和托底而已,顺应老龄化等背景下的潜在经济增速下滑依然是大势所趋。

图6:

未来或有更多基建融资创新

数据来源:WIND,笔者测算