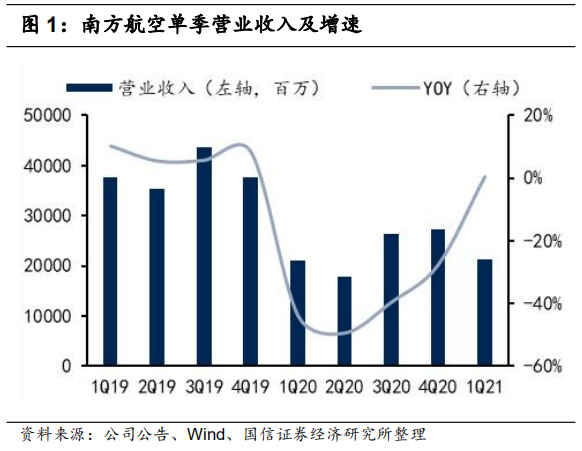

南方航空披露一季报

南航披露

21

年一季报,营收

212.5

亿(

+0.5%

),归母净利

-40.06

亿。

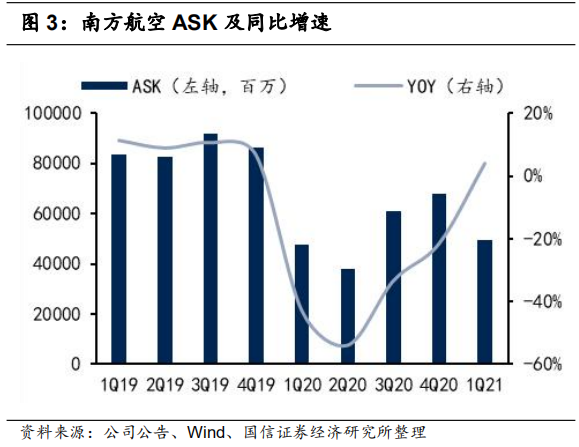

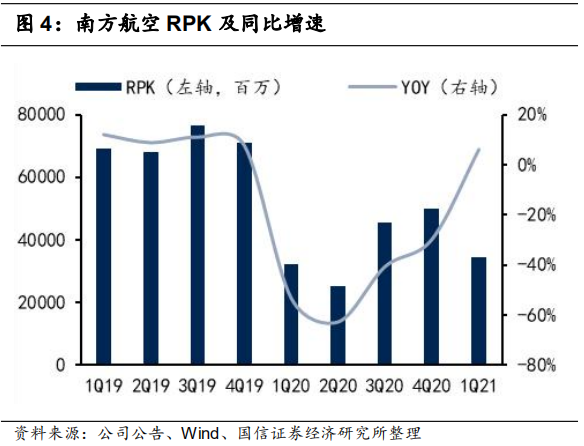

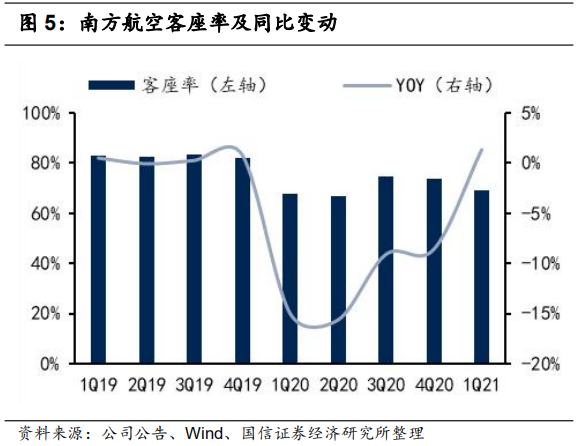

营收承压,但客运恢复相对较快

年初全国疫情散发,就地过年政策拖累客流,但春运接近尾声后,民航需求迅速复苏,公司在大航中表现相对较好。一季度公司

ASK

同比升

4.1%

,

RPK

升

6.2%

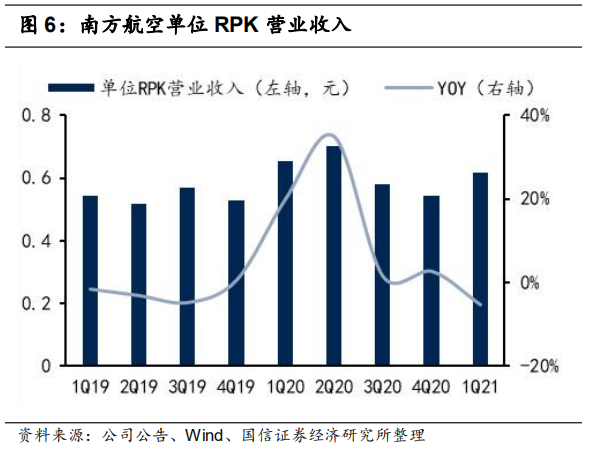

,客座率

69.27%

,同比升

1.33pct

。运价仍处于低位,单位

RPK

营业收入

0.6175

元,同比降

5.3%

。得益于较快恢复的客运业务,公司营收同比实现增长,优于东航(

-13.3%

)和国航(

-15.5%

)。

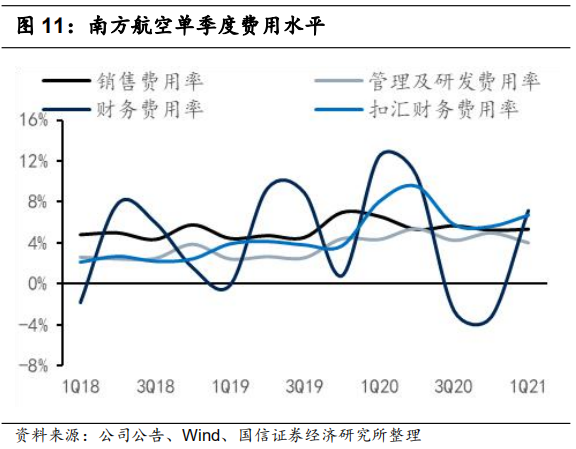

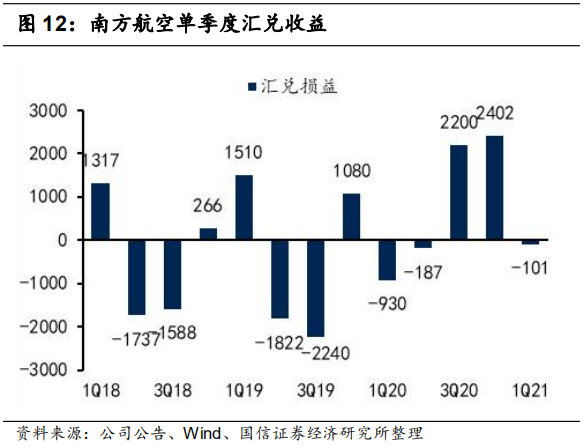

成本压力犹存,费用水平下降,杂项有所受损,业绩亏损在所难免

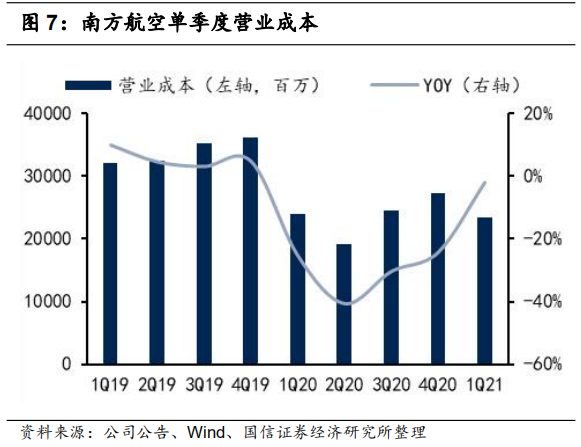

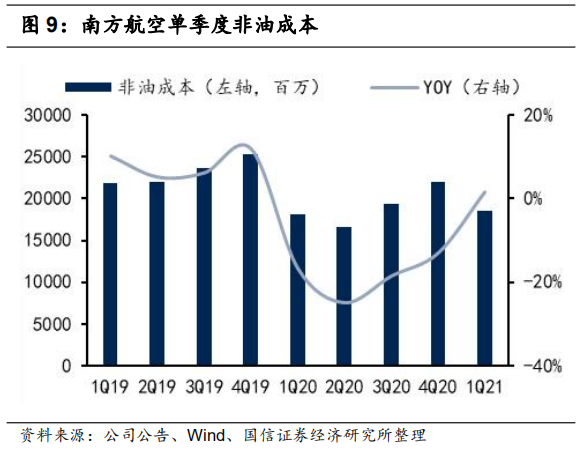

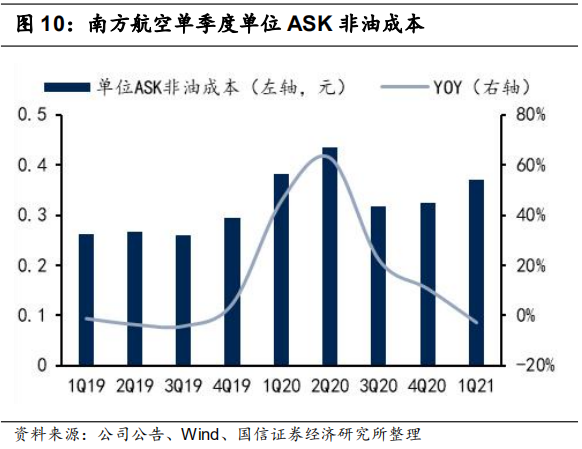

一季度公司航油成本约为

50

亿,但非油成本部分刚性,总体营业成本

234.6

亿,同比降

2%

,压低公司毛利水平。费用端显著节约,其中销售管理费用金额下降明显,销售费用率及管理

+

研发费用率分别降

1.25pct

、

0.33pct

。财务费用因汇兑损失收窄有所下降。杂项中,投资收益回正,公允价值变动损益因可转债价值变动损失

3.63

亿,其他收益

6.27

亿,同比降约

0.5

亿。综合来看,由于国门暂未开放运力回流压力较大及一季度需求承压,业绩亏损在所难免。

投资建议:维持“买入”评级,看好国门开放后盈利潜力

目前国内航线显著复苏,近期有望迎来最旺五一假期,二季度公司有望大幅减亏甚至盈利,但由于国门开放暂无明确时间表,海外运力回流导致国内运力仍阶段性过剩,我们认为全面扭亏实现经营显著盈利的时点大概率落于三季度。中长期看,随着疫苗接种率的不断提高,国门终将陆续开放,我们看好国门开放后大航的盈利潜力,维持“买入”评级及目标价

8.55

元,暂不考虑可转债转股,目标价对应

2022-2023

年业绩的

PE

估值为

13.8X

、

10.9X

。

风险提示:宏观经济下滑,疫情反复,油价汇率剧烈波动,安全事故

南方航空披露一季报

南航披露21年一季报,营收212.5亿(+0.5%),归母净利-40.06亿。

营收承压,但客运恢复相对较快

年初全国疫情散发,就地过年政策拖累客流,但春运接近尾声后,民航需求迅速复苏,公司在大航中表现相对较好。一季度公司ASK同比升4.1%,RPK升6.2%,客座率69.27%,同比升1.33pct。运价仍处于低位,单位RPK营业收入0.6175元,同比降5.3%。得益于较快恢复的客运业务,公司营收同比实现增长,优于东航(-13.3%)和国航(-15.5%)。

成本压力犹存,费用水平下降,杂项有所受损,业绩亏损在所难免

一季度公司航油成本约为50亿,但非油成本部分刚性,总体营业成本234.6亿,同比降2%,压低公司毛利水平。费用端显著节约,其中销售管理费用金额下降明显,销售费用率及管理+研发费用率分别降1.25pct、0.33pct。财务费用因汇兑损失收窄有所下降。杂项中,投资收益回正,公允价值变动损益因可转债价值变动损失3.63亿,其他收益6.27亿,同比降约0.5亿。综合来看,由于国门暂未开放运力回流压力较大及一季度需求承压,业绩亏损在所难免。

投资建议:维持“买入”评级,看好国门开放后盈利潜力

目前国内航线显著复苏,近期有望迎来最旺五一假期,二季度公司有望大幅减亏甚至盈利,但由于国门开放暂无明确时间表,海外运力回流导致国内运力仍阶段性过剩,我们认为全面扭亏实现经营显著盈利的时点大概率落于三季度。中长期看,随着疫苗接种率的不断提高,国门终将陆续开放,我们看好国门开放后大航的盈利潜力,维持“买入”评级及目标价8.55元,暂不考虑可转债转股,目标价对应2022-2023年业绩的PE估值为13.8X、10.9X。

风险提示:宏观经济下滑,疫情反复,油价汇率剧烈波动,安全事故