■事件:公司发布2017年前三季度业绩预告,预计2017年1-9月公司归属于上市公司股东的净利润69707.07万元–76915.94万元,同比增长190%-220%;7-9月公司归属于上市公司股东的净利润31,792.18万元–35,324.65万元,同比增长170%-200%。

■公司业绩持续高速增长,领跑行业彰显龙头风范:PPP模式的全面推广将园林绿化行业带入新的发展阶段,园林行业呈现出“行业集中度快速提升”的特点,行业龙头快速抢占市场,实现了订单的成倍增长和业绩的高速释放。作为干旱半干旱地区生态修复的龙头企业,公司快速抢占市场,订单激增业绩高速释放。2016年公司归属母公司股东净利润同比增长113%,2017年1-6月再度同比增长223%,前三季度继续保持高增态势,预增区间达到190%-220%,远远高于东方园林和铁汉生态的业绩增长幅度,成为园林行业业绩的“领跑者”,彰显了行业龙头风范。

■借助PPP模式快速布局,订单+框架成倍增长:2016年以来,公司PPP项目进入收获期,PPP订单+框架成倍增长,截至2017年9月公司累计公告中标金额249亿元,累计公告框架协议344亿元,订单+框架公告金额达到593亿元(其中大多数为PPP订单+框架),是2016年营业收入的20.73倍,订单收入比位居行业首位。公司框架协议具有较高的转化订单的概率,2017年公司中报显示:框架协议大多在签署之后的3-6个月内转化为订单,进入施工环节贡献收入,如果将框架协议看成订单将大大增强公司业绩弹性和增长空间,预计未来公司业绩让将保持较快增长。

■PPP助力净利率提升,盈利能力再次领跑行业:PPP订单的激增带来了公司业务结构的优化,公司毛利率保持稳定且处于行业较高水平,2014年-2017年6月公司毛利率分别为31.16%、32.48%、31.67%和31.18%,东方园林分别为34.62%、32.26%、32.83%和31.94%,铁汉生态分别为30.96%、26.89%、26.79%和25.49%。从净利率水平来看,2014年-2017年6月蒙草生态净利率分别为11.13%、9.82%、12.93%和15.29%,东方园林分别为13.74%、11.15%、16.32%和10.32%,铁汉生态分别为12.16%、11.64%、11.57%和9.50%,公司盈利能力再次领跑园林行业。

■绿色债+可转债融资,突破发展资金瓶颈:2016年12公司启动绿色债公司债发行程序,计划发行绿色公司债不超过10亿元,2017年8月和9月公司分别发行2.5亿元的绿色公司债和5亿元的绿色公司债,发行利率5.50%。同时,公司启动可转换公司债券发行程序,计划发行可转债8.8亿元,2017年8月公司收到证监会关于公司发行可转债的第一次反馈意见,根据公告,公司计划10月17日前向证监会报送反馈意见回复及相关资料,预计年内有望完成本次可转债的发行工作。当前,公司银行授信充足,再加上呼和浩特绿色生态发展基金和资本市场融资,公司发展资金瓶颈突破,有望持续保持高速增长。

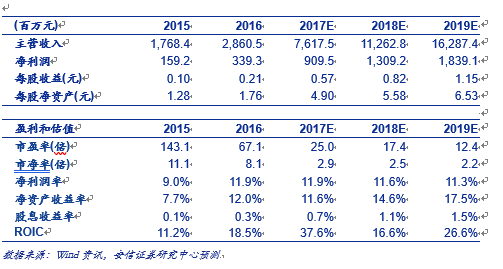

■投资建议:由于三季报业绩大超预期,我们上调公司盈利预测,预计2017-2019年公司归属于母公司股东净利润分别为9.10亿元、13.09亿元和18.39亿元,分别同比增长168.0%、44.0%、40.5%,EPS分别为0.57元、0.82元和1.15元,对应2017年10月13日收盘价的动态PE分别为25倍、17.4倍和12.4倍。公司立足干旱半干旱地区,拥有八大研究院、三大核心计划和草原大数据平台,借助PPP模式迅速抢占市场,PPP订单+框架快速落地,业绩大超预期领跑行业,迪拜、俄罗斯、蒙古等“一带一路“市场布局有望打通海外市场,带动公司新一轮增长。我们看好公司业绩释放和发展空间,维持公司”买入-A”评级,上调目标价至20.5元,对应2018年25倍的PE。

■风险提示:业绩增长低于预期,PPP项目执行缓慢,框架协议转化率低,回款不及时等风险。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。