导读:放下市场行情暂且不表(说多了都是LEI),我们来关注一下上市公司业绩预告情况。16年上市公司业绩预告显示整体净利润状况较15年有明显改观,但尾部风险并未完全解除,部分行业依然出现结构性恶化。

抄底需谨慎,少亏就是赚。

昨日长端收益率再度出现大幅回升,虽然不排除收益率快速回升之后可能会出现阶段性反弹,但从当前时点来看,货币政策转向已经确立,

“

加息

”

不会是一个短期动作,债券长达三年的牛市可能已经结束,债灾

2.0

正在进行中,

10

年期国债下一个支撑位在

3.5-3.6

区间,如果突破,不排除有奔向

4.0

的风险。所以,继续提示投资者抄底需谨慎,少亏就是赚。

放下市场行情暂且不表(说多了都是LEI),我们来关注一下上市公司业绩预告情况。

截至

2017

年

2

月

6

日,

3011

家非金融上市公司共有

2281

家公布了

2016

年年报业绩预告,占比为

75.8%

。对此,我们分析如下:

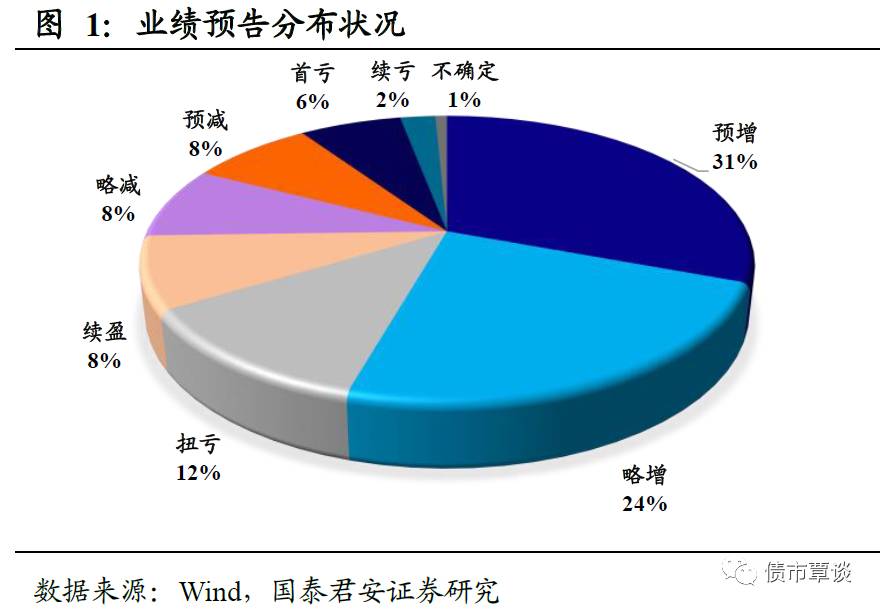

(1)16年净利润同比增长的公司占比大幅提高。

以公布业绩预告的公司为样本,净利润同比明确增长的公司占比为

66.3%

,其中预增、略增、扭亏的公司占比分别为

30.7%

、

23.7%

、

11.9%

,如果假设续盈的公司中有一半的公司净利润同比增长,那么净利润同比增长的公司占比约为

70.4%

。而相同样本下,

2015

年净利润同比增长的公司占比仅为

57.3%

,显示

16

年上市公司业绩出现较为显著的改善。从净利润增幅来看,样本公司整体

2015

年净利润同比增速为

-32.1%

,而根据

16

年业绩预告计算出来的样本净利润同比增速则高达

62.9%

。

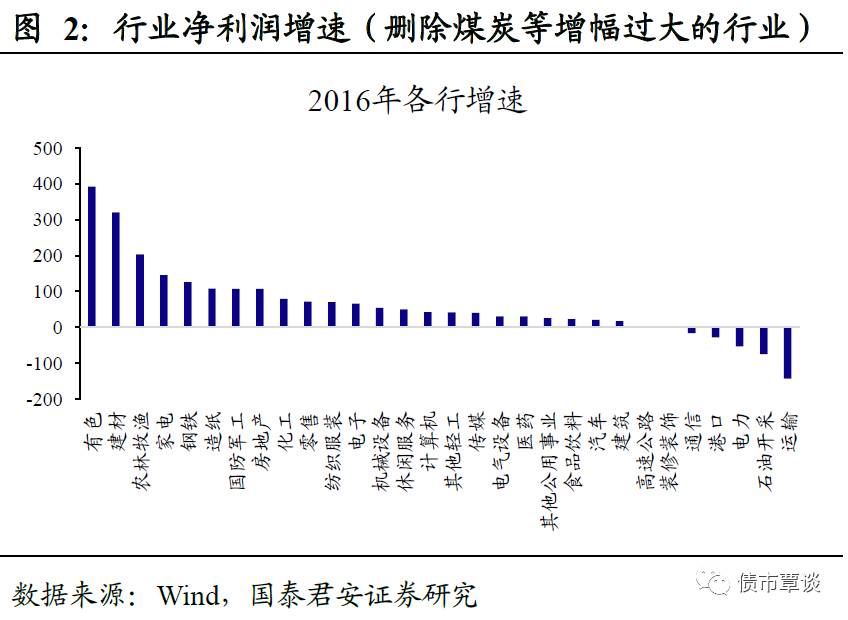

(2)行业层面,产能过剩行业和地产产业链成为拉动整体的关键因素。

按照样本业绩预告的上下限平均值来估算,样本中煤炭、有色、建材、钢铁

16

年净利润同比增速分别高达

2229%

、

392%

、

320%

、

126%

,均较

2015

年出现大幅增长,且远高于样本整体水平,商贸物流、家电、造纸、房地产等下游行业净利润增速同样维持高位分别为

1488%

(主要是五矿发展和上海物贸大幅扭亏所致,剔除这两家后商贸物流行业净利润增速约为

80%

)

、

146%

、

108%

、

107%

。机械、电气设备、医药、食品饮料、汽车、建筑等行业净利润增速略低于整体水平,但依然维持正增长,而港口、电力、石油开采、运输等行业净利润增速出现不同程度的下滑。

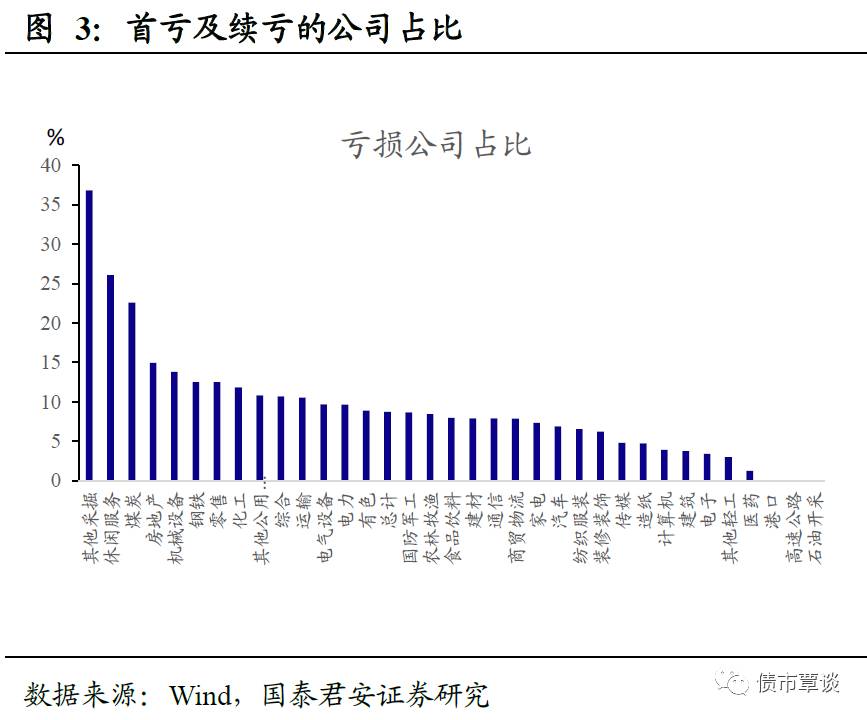

(3)从亏损情况来看,整体盈利情况好转带来亏损面的大幅下降,但个别行业尾部风险仍需注意。

样本中亏损的公司占比(首亏

+

续亏)总共为

8.7%

,而

2015

年年报相同样本中亏损的公司占比为

14.4%

,亏损面有较大幅度收窄。但从行业上来看,结构性的问题依然存在。一方面在于产能过剩行业虽然整体盈利状况有所好转,但亏损面依然处于相对高位,尾部风险并未解除,从数据上来看,煤炭亏亏损面依然高达

22.6%

,机械设备和钢铁亏损面也相对较高,分别为

13.8%

和

12.5%

。另一方面,部分行业首亏公司的占比处于较高,说明行业景气度恶化带来尾部风险的暴露,其中休闲服务行业首亏公司占比高达

21.74%

,电力、地产、运输首亏公司占比在

10%

左右,其中火电受制于成本上行行业整体有所恶化,而地产在地价高企、不同城市间景气度分化的背景下尾部风险也有所抬升,尤其是在未来地产政策收紧的背景下低评级风险不可小觑。

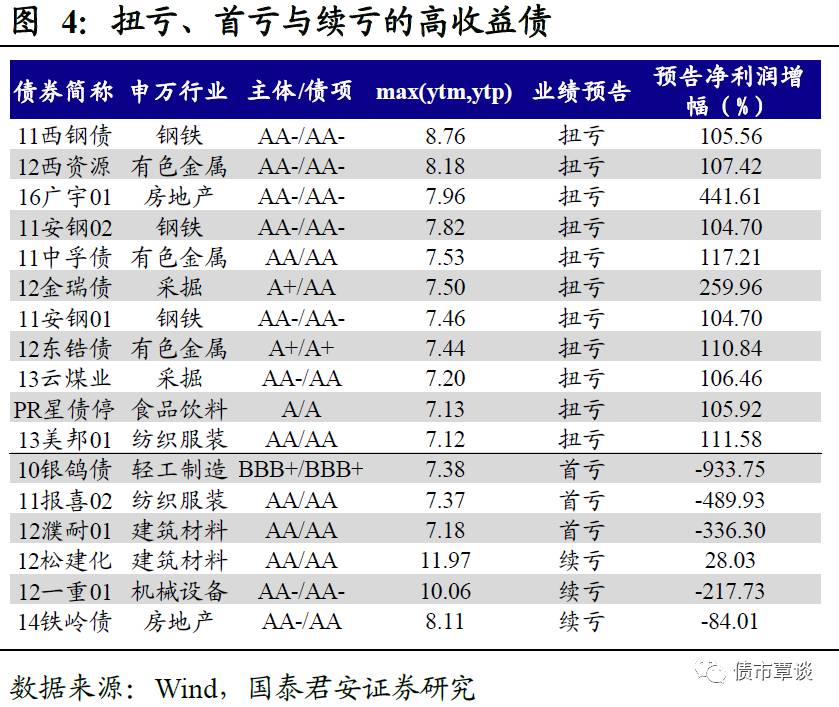

(4)高收益债群体扭亏公司占比较多,续亏公司风险需关注。

已经公布

2016

年业绩快报的高收益债(

YTM

或

YTP

大于

7%

)发行人目前共有

27

家。其中扭亏、预增、略增、首亏、续亏的公司分别为

11

家、

7

家、

3

家、

3

家、

3

家。其中扭亏的高收益债多数属于产能过剩性行业,如钢铁、有色、采掘等等。而首亏和续亏的高收益债发行人风险值得关注,尤其是连续亏损带来的暂停上市风险。

整体上来说,

16

年企业净利润确实出现较为显著的回暖,但尾部风险依然存在,而且在当前货币政策边际收紧的格局下过去两年支撑信用基本面的关键因素

——

宽松的融资环境面临转向,即使盈利回暖,但其过程缓慢,

17

年信用基本面难言乐观。尤其在当下基准利率面临大幅调整的背景下,信用债难以独善其身,信用利差走扩在所难免,配置机会仍然需要等待。

早盘债市小幅波动,午盘后收益率大幅回升。

债市全天表现先扬后抑,早盘节后资金面较为宽松,收益率小幅下行,但随后在央行暂停逆回购、一级农发招标利率高于预期以及央行再度收紧的传言中收益率大幅回升。全天来看,长端利率债调整明显,

10

年国债、非国开、国开收益率分别上行

8bp

、

7bp

、

9bp

至

3.49%

、

4.24%

、

4.17%

;期货市场上,国债期货主力品种早盘上涨,午盘后出现回调,

TF1706

与

T1706

对前一天收盘价分别下跌

0.07%

、

0.14%

。其他市场上,昨日股市整体上涨,创业板走势好于主板,全天创业板指上涨

1.26%

至

1900

点,而上证综指则小幅上涨

0.54

个百分点至

3157

点。商品期货方面,黑色系品种中出动力煤较前日收盘价上涨

1.91%

外,焦煤、焦炭、铁矿、螺纹等品种多数小幅回调。

【每日市场回顾】

【货币市场:资金面持续趋紧】

货币市场资金面持续趋紧。

昨日,央行未进行公开市场操作,同时有

1200

亿逆回购到期,此外上周日(

2

月

5

日)

300

亿逆回购到期顺延到周一,故昨日净回笼

1500

亿资金。央行连续两日暂停公开市场操作,显示其

“

维稳

”

的态度。隔夜利率上行

6bp

至

2.31%

,

7D

利率下行

25bp

至

2.28%

,

14D

利率上行

4bp

至

3.65%

。长端

Shibor1M

上行

1bp

至

3.90%

,

Shibor3M

上行

1bp

至

3.95%

。交易量较上个交易日减少

8135.33

亿,其中隔夜较上个交易日增加

11452.09

亿,

7D

增加

2272.68

亿,

14D

增加

731.23

亿。交易所资金

GC001

加权平均利率下跌

414bp

至

4.1576%

,

GC007

加权平均利率下跌

80bp

至

3.7221%

。

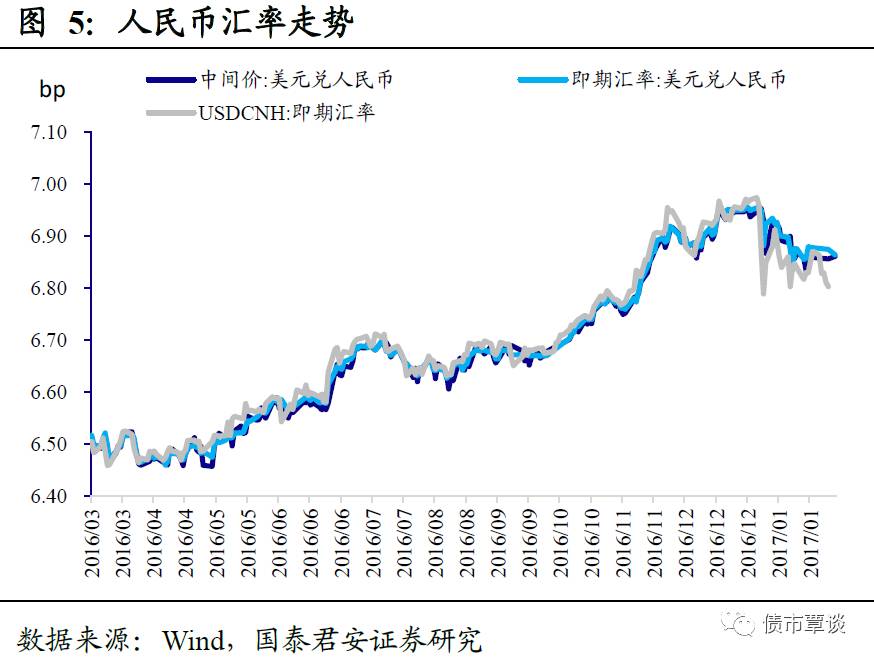

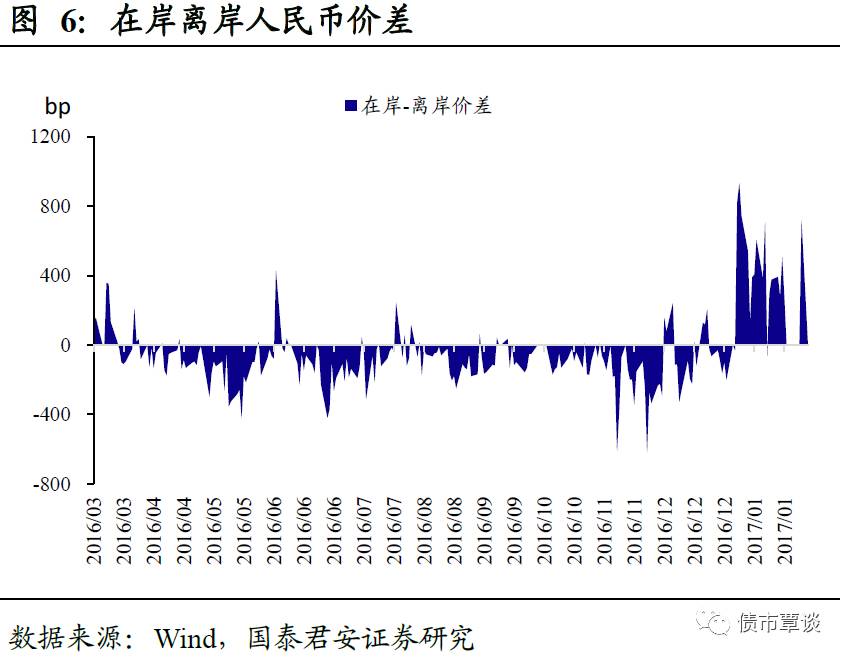

离岸人民币逼近6.8。

美元兑离岸人民币直逼

6.8

大关,最低至

6.7964

;与此同时,人民币对美元即期汇率继续保持上行局面

。

截至昨日

20:00

,美元兑人民币在岸即期汇率大幅下行

118bp

至

6.8609

;美元兑人民币离岸即期汇率上行

50bp

至

6.8074

;人民币

12

个月远期汇率为

6.9700

。

【利率债市场:全线上行】

一级招标符合预期。