导读:

自去年云栖大会马云首次提出“新零售”概念至今,电商巨头对实体零售的投资以及线上线下双线合作模式仅用不到一年的时间便正式落地并勾勒出巨大的商业版图。其中,商超成为资本密集临幸的子行业宠儿,以盒马鲜生、超级物种为代表的新兴超市模式,已经从孵化期走向复制扩张。而最近一则于12月8日爆出的腾讯重金入股永辉超级物种的消息再度引爆新零售概念股在二级市场的表现,当天永辉超市闻讯直线封板并于午后紧急停牌,中百、国芳相继涨停,与此同时大润发上市主体、欧尚超市母公司高鑫零售当日发布公告称,淘宝中国以要约价为6.5港元/股强制性收购高鑫零售全部已发行股份,

截至当日收盘,高鑫零售股价大涨7.14%、新零售板块指数大涨3.57%。

阿里四年内花750亿圈地“新零售”

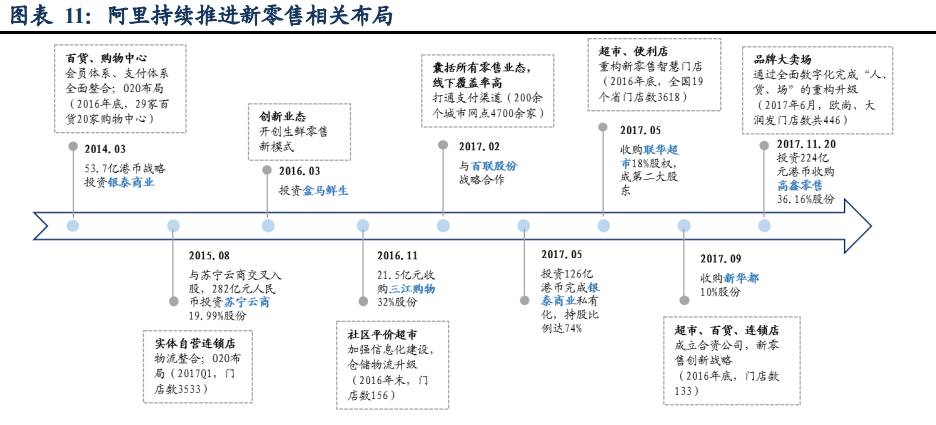

自2014年以 53.7 亿港元入股银泰起,马云baba就买买买不停,

典型的“狂购”包括:2015 年以约 283 亿元战略投资苏宁;2016年以1.5 亿美元领投盒马鲜生,同年10月在云栖大会首提 “新零售”后以 21.5 亿元收购三江购物。到了今年更是“剁手”的节奏:1月以198亿港元投资完成银泰商业私有化、 2月牵手百联集团、5月向易果生鲜购入联华18% 的股权成为二股东、8月注资3亿美元助攻易果生鲜D轮融资、9月入股新华都10%并达成战略合作、10月以1.42 亿元认购东方股份成为第一大股东、11月224亿港元“鲸吞”高鑫零售36.16%的股份及12月8日以现金方式强制性收购其全部股份。

至此阿里共计花了超过750亿元圈地“新零售”版图,并表示将在未来一年通过推出零售通线下项目——天猫小店覆盖100万家零售小店。

而据外媒称,阿里还将领投印度网络超市BigBasket的2.8 亿美元融资,加强海外扩张。

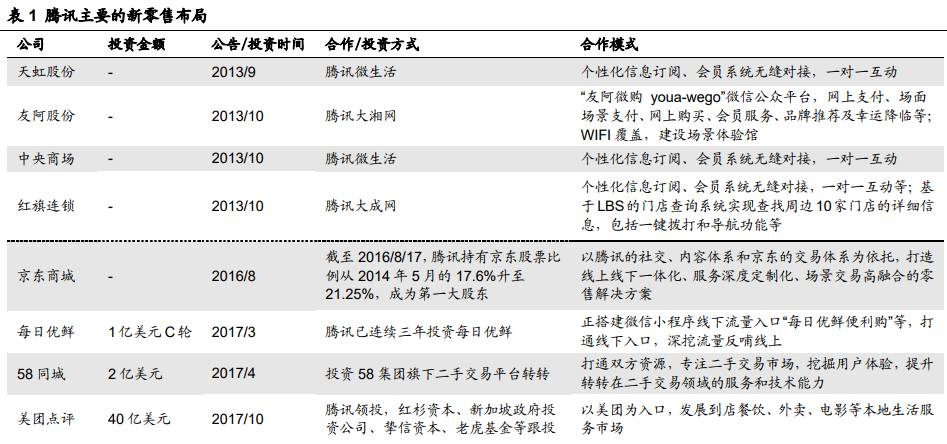

当然在这期间,腾讯也没闲着:2013年腾讯开始相继牵手天虹股份、中央商场、红旗连锁,以个性化信息订阅模式打开流量出入口;

2016年腾讯一举成为京东商城最大股东,“A vs TJ ”格局正式形成,

到今年,在此次增资永辉之前,腾讯曾1亿美元投资每日优鲜、2亿美元拿下58旗下二手交易平台转转、豪挥40亿美元领投美团。

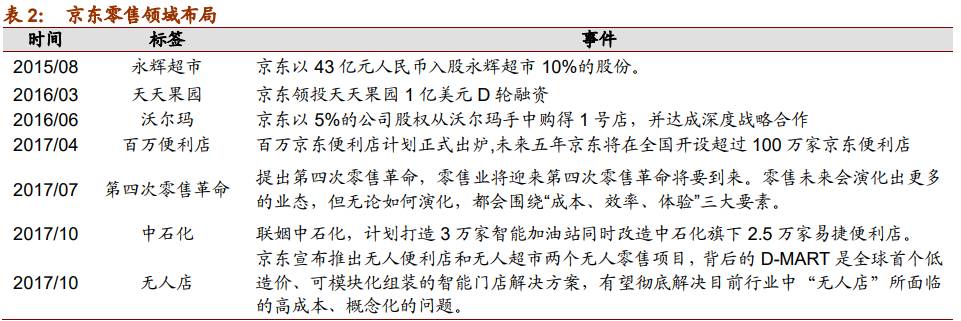

京东则早在2015年便以43亿元入股永辉10%并开出了线下实体店京东之家及7Fresh生鲜超市;美团则宣布划分大零售事业群,统筹包括生鲜零售在内的业务推出生鲜超市掌鱼生鲜;小米也推出自营连锁实体店小米之家... ...

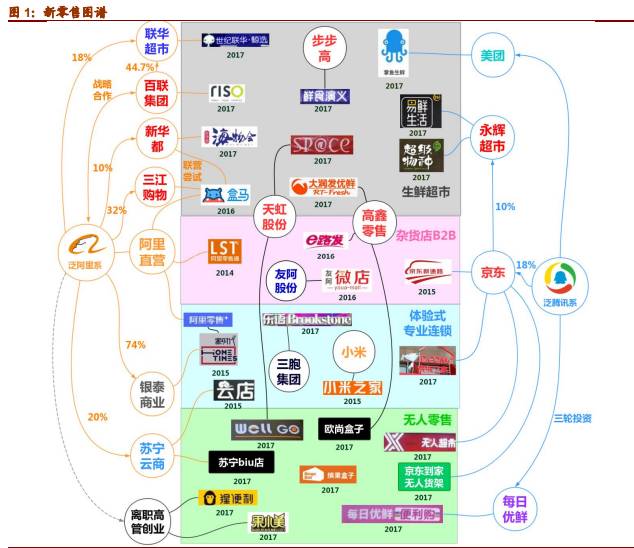

新零售从一年前的纯概念仅用短短一年的时间在生鲜超市、杂货店B2B、体验式专业连锁、无人零售等多个领域全面开花。

而每一次新布局之后,二级市场总有闻风涨停:三江购物获阿里入股后13个交易日收获12个涨停;新华都获入股后连续 7 日涨停;永辉12月8日直线封板并于午后紧急停牌,中百、国芳相继涨停。新零售概念提出至今带动新零售指数上涨16.9%,跑赢大盘 4.87个百分点,跑赢零售板块20.45个百分点。

巨头们到底在争什么?

流量天花板下,消费场景的重头戏仍在线下

阿里2015年开始面临流量增长瓶颈,2016年GMV增速落入约 22%以内区间,京东今年三季度调整后的GMV增速约32%,环比收窄显著。不过今年以来,阿里中国零售平台营业收入增速屡创新高,三季度保持了64%左右的高速增长;京东三季度尽管同期营业收入增速随GMV增速回落而收窄,但平台服务费收入增速仍高于整体GMV增速,

龙头电商正式进入 GMV 增速放缓、营收增速高于 GMV 增速的阶段,其流量变现能力正在不断提升。

根据国家统计局数据,2017前三季度电商占社会消费品零售总额的 14%左右,绝大部分的流量和消费仍在线下,同时随着线上获客成本的上升,电商越来越接近当前阶段市场的天花板,用户红利增长接近尾声。

此时,与实体渠道建立合作探索技术改造实体的新模式无疑是优势互补的不二选择。AJT的布局战略就充分显现了其基于线上消费体验场景的局限转而对线下实体的重视程度:

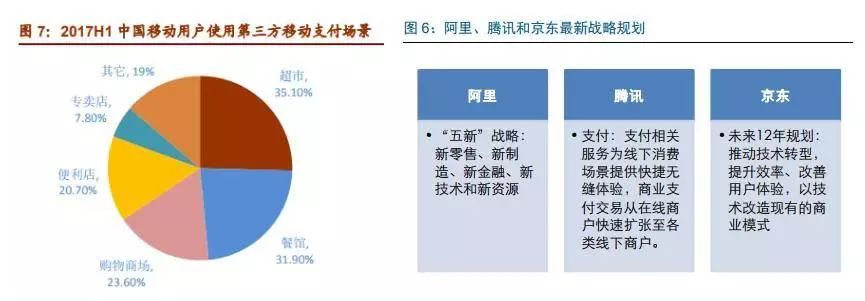

阿里在新零售概念中强调无缝对接线上线下、技术改造流通渠道效率和体验的核心措施;腾讯主攻支付端之战,以强化支付对于消费场景的渗透和体验优化。截至今年上半年,移动支付领域双寡头格局已然形成:支付宝在整体第三方移动支付中占比 53.8%,腾讯系财付通占比 40.3%;线下消费场景中,支付宝、微信分别占比 65.4%和32.3%;京东则在最新提出的12年规划中,突出以技术提升渠道效率、用户体验和现有商业模式的改造为战略核心。

与商超优势互补,开启新零售品类+

从巨头们的投资方向看,商超成为资本青睐的热宠。

去年至今阿里先后投资三江购物、联华超市、 新华都和高鑫零售,创新业态盒马鲜生也处于模式探索逐渐成型和加速扩张期;京东在2015年入股永辉后与全球商超巨头沃尔玛携手,共同开拓中国内地市场。 这些行为的背后,实际反映的是商超经营品类丰富、消费频次高,极易形成用户购买粘性的独特优势,且因为SKU众多、体积大、客单价和标准化程度较低等短板,商超同样能够从电商供应链服务中受益,极大地优化配送管理及费用率成本。沃尔玛创新性采用的供应商管理库存(VMI)就是很好的业界例证。而商超同样也是今年以来表现最好的零售子版块。

为什么年度收官之战腾讯看上了永辉和他的超级物种?

最新消息,腾讯确定拟通过协议转让方式受让永辉超市5%股份,并对永辉子公司永辉云创(即永辉超级物种)增资,完成后股权占比15%。超级物种令永辉超市红遍一级市场和二级市场的大江南北。

永辉是一家怎样的公司?

概括地讲,这家公司最早于1995 年的福州开出首家超市,2015年京东入股后广泛进入市场视野,

今年11月市值突破千亿人民币,并超过百联集团,成为中国第五大超市零售商,仅次于高鑫零售、华润万家、沃尔玛和家乐福。

据欧睿统计,2016 年中国零售市场市占率前10的公司中,阿里和京东各以7.5%和3.5%的份额占据前两名,唯品会排第7,剩下的全部是线下零售商,

其中,仅永辉和苏宁的市场份额有所提升。

但永辉最初的崛起,得益于2001年的“农改超”,之后依靠比大型超市更便宜的生鲜价格,实现百分之十几的毛利成为福建最大连锁超市,不断加速扩张先后打入重庆、北京。截至今年上半年已经在全国18 个省市,共计开设门店 549 家,其中有169家为过去一年半新开店铺。值得注意的是,

永辉于2010年赶在电商大规模冲击传统零售前成功登陆A股上市,且凭同行业最高的生鲜占比,受到比其它竞争对手都小的来自电商的冲击。

2015年永辉在上海创办了探索新业务模式和数字化的“永辉云创”,进入转型的标志性年份。永辉云创最早孵化了定位社区生鲜便利店“永辉生活”(在超级物种身上也多少能看到永辉生活的影子),之后云创在永辉内部的重要性逐渐提高。如今,永辉已形成红标店、绿标店、精标店、会员店(永辉生活)和超级物种5种业态。

“超级物种”的看点是啥?

作为永辉云创于2017年孵化的新零售项目,超级物种成为“零售+餐饮”混合业态的先锐典范,一直被视为与阿里的盒马鲜生对标。目前,超级物种在全国已开设19家门店,今年计划将开出24家。

看点一:无现金支付借助

在超级物种的门店里不存在现金消费,可用的支付手段有4种:微信和支付宝、永辉生活 APP扫码支付、永辉生活微信小程序。

看点二:孕育舌尖上的生鲜新零售

超级物种的餐饮销售额占比为70%-90%不等,其中生鲜占比近一半,关键在受限于冷链物流和供应链,

生鲜一直是电商难以触及的最后一片蓝海,在这个万亿市场里,电商渗透率仅为 3%。

看点三:更高的坪效和人效

根据海通证券此前发布的报告,最早开业的两家超级物种“保守日均销售额”在10-25万之间,而有消息称目前超级物种“最好店”的单日高峰可能超过60 万,日均客流6000-7000人,客单价在90-150元之间,如果数据属实,

这意味着面积几乎在1000平米以下的超级物种比面积5000平米左右的盒马鲜生的坪效更高。

同时,2012年底永辉开始试行合伙人制,并于2015 年发布了新人员结构方案。以超级物种为例,高端现食餐饮中的各种功坊等都是以承包方式招盟合伙人。

这个遍及总事业部和职能管理部门的合伙人计划,带来的一个重大转变是基层运营者拥有了更多的选品权,从而使门店运营相应的速度可以更快。

通过数据对比可以发现,2014-2016 年间永辉在员工总数减少2000余人的情况下,新增157 家门店,单店员工人数下降近70人,但工资和人效都出现了 25%左右的增长。

看点四:为巩固供应链优势,

永辉也在一级市场“shopping”

不只是电商会花钱,永辉自己也在花:2014年8月和茅台成立合资公司引进高端白酒专卖;2015年4月入股联华超市21.17%;今年先后入股星源农牧打造生鲜供应链示范项目及增持中百集团打入湖北市场。

而据永辉董事长张轩松的解释,永辉从第一轮引资起目的就是为了协调供应链;第二轮引入京东也是从财务投资的角色定位出发旨在两者达成科技上的共识。

看点五:不同于死亡名单里的电商,超级物种将拓展线上到家业务

去年至今数据统计共14 家生鲜电商在初创期就走向了死亡。包括我们相对熟知的本来便利、抢先购等,这批平台和其它品类电商一样,都死于获客流量成本走高。

然而以每日优鲜为代表的第二批创业电商则通过建立“前置仓”解决了传统生鲜电商价格门槛高、配送时间长等问题。而超级物种从创立最初便以扮演这个重要角色为出发点和落脚点。

超级物种的以上看点与招商证券许荣聪团队总结的新零售业态打法的共同之处也不谋而合,突出体现为:借助 APP 拓展门店覆盖范围内的线上到家业务、提高生鲜占比、调整布局和动线以增强用户体验、精品化商品定位年轻化客群结构等。

只不过,以阿里的模式看,更为侧重以淘宝、天猫、盒马生鲜等向实体店输出系统和解决方案更多基于平台和分享思维;

腾讯则更加侧重于以微信流量优势为商家导流,通过小程序、公众号、卡包、支付等简化支付流程,而本次直接入股永辉或意味着腾讯将加强技术输出力度,推动与线下实体的深度融合。京东的新零售战略则以自有物流和供应链为核心,将线上自营优势延伸至线下,保证产品品质和高效配送。

透过新零售蓝海窥探二级市场红海

海通证券零售首席汪立亭、招商证券零售首席许荣聪早自今年5月起就于进门财经APP线上路演中持续针对新零售进行最全数据分析和趋势展望,并不止一次分享了优选永辉超市的配置逻辑。

其中,汪立亭突出强调以“一超两强”的策略配置2018,

“一超两强”具体指永辉超市+家家悦/步步高,认为其具备极高的护城河;同时关注拥有新零售合作潜力的如具备网点优势或价值低估的中百集团。许荣聪则表示新零售是一个十年甚至更长维度的布局首,首选行业龙头。