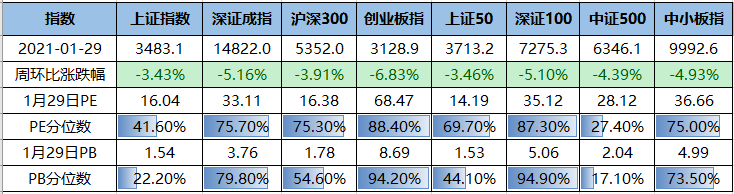

上周

A

股重要指数全部大幅下跌,创业板指(跌

6.83%

)、深证成指(跌

5.16%

)、深证

100

(跌

5.10%

)领跌,其余指数中,上证

50

(跌

3.46%

)、上证指数(跌

3.43%

)、沪深

300

(跌

3.91%

)。

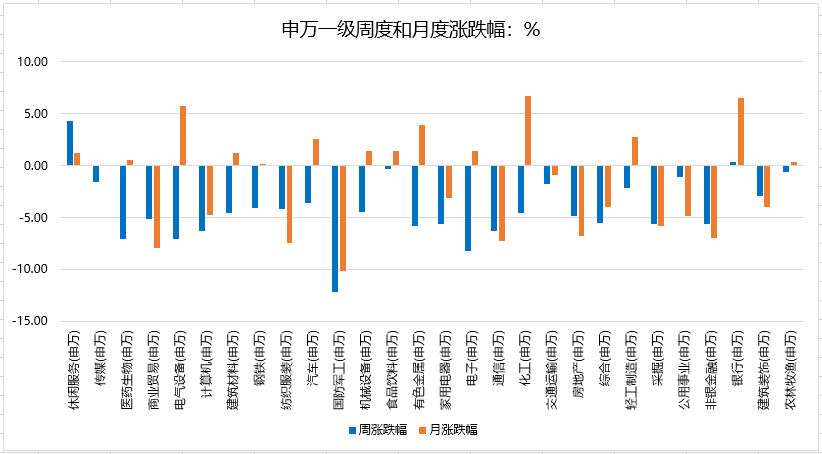

2021年第四周,申万一级行业板块周度板块涨跌以下跌为主,国防军工、电子、医药生物、电气设备板块领跌,休闲服务、银行、食品饮料、农林牧渔板块表现偏强;申万一级行业月度涨跌幅上,化工、银行、电气设备板块领涨,国防军工、通信、非银金融、房地产板块领跌。

上周沪深两市日均成交额为10027亿,环比上周减少282亿。北向资金净流出67.37

亿,为近期以来首次周度净流出,此前连续十二周实现净流入。

当地时间1月29日,根据美国约翰斯·霍普金斯大学数据,截至美东时间当天16时22分(北京时间1月30日凌晨5时22分),美国新冠肺炎确诊病例累计达25874892例,累计死亡人数达435452人。

该数据与24小时前相比,新增确诊病例188066例,新增死亡4163人。

截至当地时间1月29日,根据巴西卫生部公布的统计数据,巴西单日新增新冠肺炎确诊病例59826例,累计确诊9118513例,新增死亡病例1119例,累计死亡222666人。

据印度卫生部30日公布的最新数据,印度新冠肺炎确诊病例升至10733131例。在过去24小时内,印度新增确诊病例13083例;新增死亡病例137例,累计死亡154147例。

香港万得通讯社报道,欧盟委员会1月29日公布了此前与英国疫苗生产企业阿斯利康签订的提前购买新冠疫苗合同,以此向该公司施压。欧盟委员会主席冯德莱恩表示,根据合同,欧盟将获得4亿剂阿斯利康的疫苗。她呼吁该公司能按协议履约,以便欧洲人尽快接种。阿斯利康此前表示,由于供应链问题,其第一季度向欧盟供应的疫苗数量将比预期大幅减少。欧盟委员会29日还宣布实施临时性的“疫苗出口透明机制”。该机制要求,所有在欧盟境内生产疫苗的公司,在向欧盟以外出口疫苗时,均需得到欧盟成员国的许可。

国家卫健委通报称,1月30日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例92例,其中境外输入病例19例(上海7例,辽宁3例,广东3例,福建2例,陕西2例,江苏1例,四川1例),本土病例73例(吉林63例,黑龙江9例,河北1例);无新增死亡病例;无新增疑似病例。

香港特区政府卫生署卫生防护中心1月29日下午介绍,截至当日0时,香港新增50例新冠肺炎确诊病例,包括本地感染病例48例、其中16例感染源头不明,境外输入病例有2例。截至目前,香港累计报告新冠肺炎确诊病例10371例。

事件:

北京时间1月28日凌晨三点,美联储公布1月FOMC会议决议。

1月FOMC会议中,美联储维持联邦基金目标利率0-0.25%不变,维持购债规模不变,符合市场预期。FOMC会议声明的变化主要在经济方面,对近期经济表现的表述修改为“近几个月来,经济活动和就业的复苏步伐有所放缓,疲软集中在受疫情影响最严重的部门”;对经济前景的表述修改为“新冠病毒将继续(删掉了‘在短期内’)严重影响经济、就业和通胀,并(删掉了‘在中期内’)对经济前景构成相当大的风险”;此外,新增了“经济路径还取决于疫苗状况”的表述。

美联储主席鲍威尔在新闻发布会上表示,经济前景仍充满不确定性,距离实现就业和通胀目标还有很长的路要走;实际失业率接近10%,在疫情过去后,仍需要帮助失业人群重返就业岗位;如果经济复苏放缓,前瞻指引将传达加码宽松的信号;财政政策是绝对必要的,如有必要,紧急借贷工具仍是可用的;未来几个月的通胀回升将会是暂时性的,现在看到的任何情况都不会导致令人不安的高通胀,美联储将保持耐心,对短期的通胀小幅回升不会做出反应;财政政策和疫苗预期推动了近期资产价格的上涨,货币政策并非推动资产价格上涨的主因;现在讨论缩减购债还为时过早,决定缩减购债时将会与公众沟通,并且会是循序渐进的。

核心结论:

-

1月FOMC会议如期按兵不动,决议基调依然偏鸽。我们判断,美联储最快也要到年底开始缩减QE,若疫苗接种缓慢,则要到2022年才会开始缩减QE,加息最快也要到2023年底。

-

综合考虑美国经济边际修复速度、市场通胀预期情况、货币和财政政策等因素,并结合历史上类似阶段的表现规律,我们认为2021年美债收益率上行速度不会太快,10Y美债收益率在2021年底可能回升至1.5%-1.8%之间,仍低于疫情前的水平。

事件:

1

月以来央行频频

“

地量

”

或缩量操作逆回购;

1.25央行货币政策委员马骏表示

“

货币政策应适度转向

”

;

1.26央行行长易纲再强调

“

不会过早退出支持政策

”

。

核心结论:

-

近期央行表态看似“纠结”,但无需过分解读。马骏表示“货币政策应适度转向”,易纲行长再强调“不会过早退出支持政策”。我们认为央行近期表态无需过分解读:马骏应主要担心杠杆率过高引发的股市和房地产泡沫问题,这也正是央行结构性收紧的方向;总结看,央行政策取向还是相继抉择、稳健灵活,既结构性紧又结构性松。

-

近期“地量”和缩量操作逆回购,意在稳货币和引导市场利率向政策利率的回归。

-

综合分析现金需求、财政存款、缴准、到期量,我们预计春节前的流动性缺口仍大,1-2月节前大概2.5万亿,其中1月为1.8万亿,2月春节前为7000亿(需注意就地过年可能对取现需求形成扰动)。结合当前情况,资金投放还无法补足流动性缺口(还差1万亿以上),预计全面降准可能性不大,投放流动性应还是以MLF+OMO为主,并可能会执行普惠金融定向降准,或使用TLF、CRA(期限一个月左右)。从过往经验看,TLF和CRA应在春节前一个月左右开始使用较为合适。假设央行不存在滞后公告的情况下,今年TLF和CRA最好的使用时间可能已过。

-

中期看,预计春节后流动性边际收紧,但过程应会较缓和。倾向于认为,春节前降准降息可能性较低,春节后也大概率不会很快加准加息,企业融资成本仍要稳中有降,LPR调整仍有可能。具体看,一方面结构性紧,防止资金在金融部门空转、形成泡沫,以及违规流入房地产领域可能会继续发力;另一方面结构性松,继续加大支持制造业、绿色、中小微、科技、新经济等领域。密切关注4月政治局会议是否有调整。

事件:

2020

全年全国规上工业企业利润总额累计同比4.1%(前值2.4%),12月全国规上工业企业利润总额当月同比20.1%(前值15.5%)。

核心结论:

2020年工业企业盈利不降反升、2021年仍可能强势。继续提示,2021年产能将继续扩张,制造业投资将延续修复,且回升时间和幅度可能超预期。

-

低基数下12月工业企业利润当月同比跳升至20.1%,全年不降反升,工业端产需两旺、量价齐升。

-

分行业看,制造业是主要支撑,上游黑色、有色金属采选,中游设备制造,下游农副食品加工、烟草、医药加工制造等利润改善最为明显。

-

库存延续小幅回补,全面补库拐点可能在2021Q1。

-

各类型企业均有改善,国企、外资利润增速创2019年来新高,民企压力仍大。

-

展望2021年,工业企业盈利有望延续强势,提示四大关注点:“就地过年”的扰动、PPI走势、产能扩张趋势、应收账款边际变化。

本周重点关注

1

月31日

中国1月官方制造业PMI数据公布;

2月1日

1月欧元区制造业PMI数据公布;

美国1月制造业PMI数据公布;

2月2日

第四季度欧元区实际GDP数据公布;

2月3日

美国1月ADP就业人数公布;

2月4日

美国12月全部制造业新增订单数据公布;

2月5日

美国非农就业数据公布。

本周央行的持续净回笼导致货币市场利率飙升,从国内因素来看,机构加杠杆、资产价格泡沫固然是央行所担忧的;

但我们认为外部因素亦有可能影响到央行的货币投放,并且这一因素的影响在春节后可能进一步显现。

这一外部因素便是结售汇顺差的走高。2020年虽然中国的贸易顺差持续扩大,但银行的代客结售汇顺差则在多数时间保持平稳,这是因为前三季度的人民币走势尚未形成持续的升值预期,因此市场主体的结汇意愿并不强烈。然而,随着四季度以来人民币升值逐渐成为一致性预期,银行贷款结售汇顺差在12月陡升至652亿美元,创下近六年来的新高。鉴于上半年贸易顺差仍有望保持高位,只要人民币升值的一致性预期不被打破,我们认为这一结售汇顺差的走高是具有持续性的。

如果结售汇顺差持续走高,外汇占款或将迎来拐点。汇率占款余额在811汇改后一度大幅下降,近年来则停滞不前,其主要受人民币贬值市场主体结汇意愿下降的影响,体现为结售汇顺差的低迷;而即便某一时期结售汇顺差持续转正,但由于人民币贬值预期下银行不愿向央行结汇,因此并未带来外汇占款的增加。然而,在当前人民币升值预期下,市场主体持汇意愿正在增强,如果银行在收到企业和居民的持续结汇后不向央行结汇,其外汇头寸管理的难度也将加大。

1月新增外汇占款有望转正。12月结售汇顺差飙升的同时,外汇占款出现负增长,如此显著的背离显然难以持续。如果年初银行将前期积累的外汇头寸向央行结汇,则1月外汇占款有望明显回升,而由于新增外汇占款带来的基础货币投放,央行可以不担心在公开市场上回收一部分流动性。

如果未来外汇占款持续转正,央行在公开市场货币净投放的意愿将明显降低。虽然外汇占款的变化是个慢变量,但一旦拐点出现,则可以成为央行被动投放基础货币的渠道,这也就降低了央行主动通过公开市场投放基础货币的必要性。我们知道2015年以后正是外汇占款的萎缩,使得央行创新了基础货币投放的政策工具,而如果外汇占款随着结售汇顺差的飙升又回来了呢?

因此,未来仅通过公开市场操作判断市场流动性的意义可能下降。尤其是在外汇占款重回基础货币投放渠道的可能性下,需要密切关注这种外部流动性的变化。

疫情扰动之下,节前预计货币政策维持平稳。近期央行官员公开市场的讲话引发了投资者对于货币政策边际变化的关注。但考虑到疫情在国内部分地区的反复、春节期间消费潜在的冲击和央行一季度货币政策报告的指引,中期资金面预计仍将维持稳定。据野村中国宏观团队的观点,我们预计2021年不会调降存款准备金率;经常账户较大盈余与资本流入有助于补充基础货币;央行将更多借助MLF和再贷款等其他刺激信号较弱的货币政策工具;商业银行(尤其小银行)的法定准备金水位已较低。由于海外经济的不确定性和疫情对中国经济增添的新不确定性,我们认为央行的“货币政策回归常态”将是缓慢且力度适宜的,同时信贷增速的回落也将较为缓慢。

留意基金“赎旧购新”带来的资金面风险。年初至今新发混合型和股票型基金平均份额高达67.5和21.2亿份,远高于去年水平(24.7和15.7亿份)。另据Wind统计,迄今A股市场共有253位基金经理的资产管理规模破100亿元人民币(合计管理规模占全市场的69.3%),而2019年末管理规模超100亿元的公募基金经理仅113位(管理规模占全市场53.6%)。虽然明星基金经理新发“爆款”产品不断获得超额申购,但我们在与公募基金交流和与代销机构的跟进过程中发现,过去一年表现较差的老基金产品陆续遭赎回。当前市场可能存在基民频繁“赎旧购新”,追逐明星基金经理的现象,或对市场产生额外的资金面风险。这些资金在大量流向A股热门行业(如消费科技)和南下港股通的同时,加剧市场资金面结构性失衡,或放大市场在下跌时期的波动率。