美联储维持联邦基金利率在1%-1.25%目标区间不变,将从10月正式开启“缩表”进程。根据6月联储公布的“缩表”细节,截至2019年,美联储的资产负债表规模将约为3.2万亿美元,依然远高于危机前水平。主要交易商们预测“缩表”实行两年对美国十年期国债收益率的累积影响中值为28bp。

我们预期“缩表”之后联储的加息步伐将有所放缓。一是随着美国失业率不断下降,由个人消费支出(PCE)衡量的通胀依然疲弱,货币政策在就业与通胀两个目标之间的两难权衡将逐渐显现,如何在通胀持续走弱的背景下锚定长期通胀预期将是联储未来的政策重点。二是“缩表”主要影响期限溢价,对金融状况的收紧并不能简单地等同于加息,美联储需要时间来观察“缩表”对于经济体的实际影响;此外,美国私人部门所持有国债久期正变得更长,长久期资产的价格对于利率变化的调整将更加剧烈。

北京时间21日凌晨2:00,美联储公布货币政策会议声明,维持联邦基金利率的1%-1.25%目标区间不变,并将从10月开始正式调整联储的证券再投资政策,铺垫了近半年的“缩表”计划终于尘埃落定。我们预期,

在联储正式开启“缩表”进程之后,联储的加息步伐将有所放缓,

主要原因有以下两点。

随着美国失业率不断下降,由个人消费支出(PCE)衡量的通胀依然疲弱,货币政策在就业与通胀两个目标之间的两难权衡将逐渐显现。

美国总体PCE与核心PCE指数同比走势自二季度以来不断走弱,耶伦对此的解释与6月会议后相比并无二致,认为是由无线电话服务等某些产品的一次性价格下降所导致的,并且其对通胀的影响应是暂时性的,同样会对通胀产生临时性影响的还包括近期美国飓风对汽油价格的推动作用。另一方面,在会议后公布的经济预测中,联储官员较6月上调了2017年与2019年实际GDP增速至2.4%和2%,下调2018年与2019年失业率至4.1%,下调2018年PCE通胀至1.9%,下调2017年与2018年核心PCE通胀至1.5%和1.9%。

联储官员同时下调对失业率和通胀的预测并不代表他们正放弃“菲利普斯曲线”对货币政策的指引,实证分析表明美国“菲利普斯曲线”的斜率虽然较为平坦但依然显著。

目前对通胀水平影响更大的是因素是长期通胀预期。

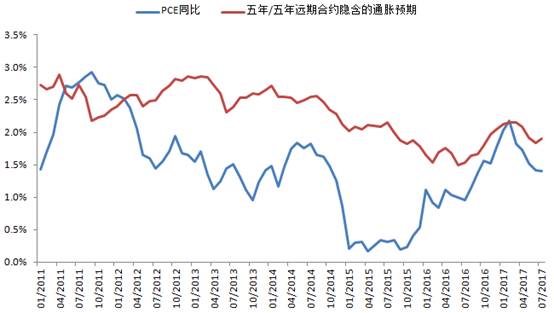

长期通胀预期的形成一部分是央行与市场沟通通胀目标以及通胀承诺的结果,另一部分则是过去实际通胀表现对现在和未来的反映。从历史经验来看,通胀的实际走势与五年/五年远期合约隐含的通胀预期呈正相关,近期PCE的疲弱走势也正在拉低市场对于未来的长期通胀预期。

图1 实际通胀表现与基于市场的通胀预期呈正相关

数据来源:CEIC、圣路易斯联储

在危机后的货币宽松期间,美国失业率与通胀水平均未达到法定目标,平坦的“菲利普斯曲线”使得货币当局无需面对通胀与失业率之间的折衷选择,美联储会倾向于在一段时间内将失业率维持在低于自然失业率的水平并承担相应的通胀风险。但现在,这样的“神圣巧合(divine coincidence)”已不复存在。美联储正走在货币政策正常化的道路上,失业率正不断突破学界对于自然失业率的测算,而即使更低的失业率对于通胀的拉升作用也非常有限,

在持续走弱的通胀背景下如何锚定长期通胀预期将是联储未来的政策重点。

在“缩表”初期,美联储停止再投资的证券规模较小,并且海外美元回流也会在一定程度上抵消货币紧缩的程度,但

从中期来看,“缩表”对金融环境收紧的累积影响不可小觑,美联储需要时间来观察“缩表”对于经济体的实际影响。

在美联储现行的“缩表”路径下,截至2019年底,美联储的资产负债表规模将约为3.2万亿美元,而在纽约联储7月份针对23家主要交易商的调查问卷中,交易商们被要求预测联储“缩表”计划实行两年对美国十年期国债收益率的累积影响,结果显示交易商们给出的预测中值为28bp。这并不能简单地与加息一次进行等同,因为

“缩表”主要影响的是债券收益率的期限溢价而非短期收益率水平,长短期利率对于货币政策向经济变量的传导也不尽相同。

图2 美联储资产负债表在现行“缩表”路径下的演变

注:单位为万亿美元

数据来源:美联储、第一财经研究院

另一方面,目前私人部门所持有的国债规模约占美国联邦债务的80%以上,其结构可以反映各期限美国国债发行的大致走势。数据显示,美国私人部门持有的国债久期正变得更长。

“缩表”正式启动之后,私人部门的长期国债供给将进一步增加,拉长资产组合的久期,而长久期的资产价格对于利率变化则更为敏感。

图3 美国私人部门持有的国债久期正变得更长