并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

***

加入会员方式

***

加入会员

请长按图片二维码

或电话/微信汪老师18519783108。

新《民促法》实施后,教育产业的春天?

小汪说

2017年9月5日,北京,金融街。

并购汪会员俱乐部与天元律师事务所联合举办分享交流活动,关于中国教育行业的证券化趋势。

教育行业曾被称为计划经济最后的桥头堡。

2017年9月1日生效的新《民促法》,则被认为是民办教育行业的供给侧改革。因为,它将打开民办教育机构通过证券化等方式融资的通道。

教育的证券化野望,不仅关乎计划经济,更关乎阶级的阶梯。众所周知,教育是阶级的阶梯,在愈发固化的社会结构中尤其如此。不光北上广,学区房永远涨。

此时此景,在阶级漫长的阶梯上,资本给教育打开的大门,亦是给未来塑造的结构。

新一代的人群,他们青睐什么行业的教育?科技教育为什么超越职业教育,成为新趋势……

资本的新宠是什么,人民币资本和美元资本分别更青睐什么资产?VIPKID这种新一代独角兽身后,又是教育产业的什么趋势……

活动现场对于这些问题,均有诸多交流。碍于篇幅,也碍于

会员

活动必要的私密性,小汪@并购汪仅摘要部分内容,分享给小伙伴们。

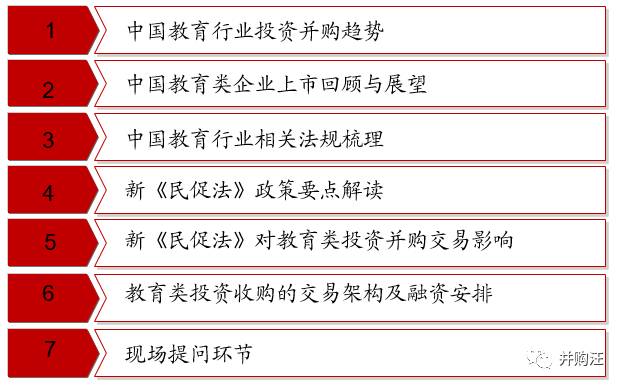

本文阅读导览如下:

中国教育行业投资并购趋势

2013-2015年教育行业内的投资案例和单笔交易规模均出现跨越式增长态势

,而在2016年增长平稳,教育行业投资逐渐回归理性。

2016年投资总金额达到118.61亿元,较2015年下降25%。

投资由粗放增长期步入转型期。

中国教育行业的并购总金额在2016年超过126亿元,在过去四年内的年复合增长率高达78%。

2017年上半年并购事件数量达到71例,并购总金额达89.24亿元人民币,是去年同期的

3.62倍。

科技教育成新宠

,职业教育、K12、早教热度不减。

并购集中在教育信息化、K12课外辅导和年教育综合服务。

跨界并购中,并购方原主业是制造业与教育业的占近80%。这些企业因为为产能过剩,市值表现不尽人意,希望借助跨界教育得到转型。

同业并购中,K12课辅和教育信息化突出表现突出。

2016年,境外投资中国教育热度骤减,但2017年外资投资中国教育行业热度回升。

2017年至今已公布5笔交易,交易金额4.47亿美元。

知名境外PE/VC参与投资中国教育行业活跃,IDG和DCM近5年分别投资过3家中国教育企业。

中国教育类企业上市回顾与展望

中国教育产业资产证券化整体表现强势,目前新三板挂牌企业184家、A股上市公司55家,海外上市公司34家。

具体如下图所示:

教育信息化得益于信息技术在教育产业的渗透,众多中小企业欲借助“互联网+”和新三板的融资能力升级

业务,促进了新三板挂牌数量的激增。

职业教育占所有新三板教育类企业的四分之一,多专注于企业人才、财税、IT培训领域。

A股市场共有55家企业与教育行业有关,目前并购数量增长平稳,2017年A股并购活跃度将保持基本稳定。

A股纯粹的教育标的企业非常少,常见于原A股企业购买教育类资产,依托原有主业开始布局教育行业,或者依托股东背景优势强势进入教育领域。

新《民促法》加之IPO提速将迎来教育企业资产证券化浪潮,部分企业或将海外退市重返A股。

从行业细分角度看,目前早教、幼教、K12、职业教育、留学服务到素质教育均有公司涉及。

今后,以“互联网+教育”为首的科技教育有望成为A股领跑主力军。

此外,现场分享嘉宾还具体分析了威创股份收购红缨教育,银润投收购学大教育,勤上光电收购龙文教育、英伦教育与爱迪教育等大量A股市场教育企业的并购实例,分析未来A股市场并购将呈现的特征。

2016年至今,出现5家民办教育企业成功登陆港股,内地民办学历教育企业在港股集群显现。

登陆港股的民办学校经营范围集中于幼儿园、K12教育和高等教育。

集群港股原因在于旧政策阻碍资产证券化,。2017年通过的《民促法》将改变教育企业赴境外上市的格局。

现场分享中,李英伟先生以枫叶教育和睿见教育为例,详细讲述了资本市场如何看待两家K12具有代表性上市教育机构。

枫叶教育凭借轻资产模式、中低价策略,形成幼教、小学、初中、高中、外籍人员子女学校为一体的国内最大的国际教育机构。

睿见教育在最大的教育板块领先,未来3年发展计划清晰扎实,成功并购和整合业务经验丰富,透过讨论尝试找出中国教育海外上市的新趋势。

想要了解思考与分享,欢迎大家

加入会员

来到现场。

以上内容,节选自德勤会计师事务所企业并购融资顾问服务总监、从业二十余年的李英伟先生。

以下内容,节选自天元律师事务所合伙人朴昱女士,从法律角度分析了新民促法背景下中国教育行业并购投资新趋势。

中国交易行业相关法规梳理

2016年11月7日,

《民办教育促进法》修正案(新《民促法》)

出台,规定民办学校的举办者

可以自主选择设立非营利性或者营利性民办学校

,但是

不得设立实施义务教育的营利性民办学校

,规定修正案自2017年9月1日起施行。

2017年1月18日,国务院颁布《关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》-差别化扶持、积极引导社会力量举办非营利性民办学校、坚持教育公益属性、各级人民政府牵头落地。

2017年8月31日,国家工商总局联合国家教育部下发《工商总局教育部关于营利性民办学校名称登记管理有关工作的通知》,更新工商登记前置审批事项目录,明确包括营利性民办学校(营利性培训机构)办学许可。该通知于

2017年9月1日

起执行。

目前,

各地落地政策出台不及预期

,只有上海市、江苏省、河北省、四川省等若干省份及个别城市拟订了相关政策或配套规定的草稿/征求意见稿并未发布。

类似相关关于资本市场的法律法规,小汪@并购汪独家汇编的

《资本市场政策法规汇编》

有详细讲述,内容全面覆盖并购、IPO、跨境等热门专题,为您展示资本市场法规全景图。

新《民促法》政策要点解读

《民促法》修正案和《分类登记细则》规定民办学校的举办者可以自主选择设立营利性民办学校或非营利性民办学校,其中非营利性民办学校在民政部门登记为民办非企业单位或在事业单位登记管理机关登记为事业单位,营利性民办学校到工商行政管理部门办理登记。

此外,营利性民办学校和非营利民办学校也施行不同的收费政策。

一般规定了2-5年的过渡期(极个别更长)

,要求在到期之前完成分类登记。

有些地区如上海市可能视不同办学层次规定了不同的过渡期。

选择登记为营利性教育机构的情况下,将出现不同地区政策出台进度不同、不同类别学校获得登记的进度不同、并因转设时土地财政政策可能一校一议,导致跨地区教育机构完成转设登记时间不同的情况。

营利性在工商局登记为营利性法人,非营利性在民政局登记为民办非企业法人。

一律先证后照

,在所在地或同级教委/人社局获得办学许可证后再办理法人登记。

选择非营利性具有不可逆性。

市场调节价和自主定价成为总的趋势。

营利性普遍规定自主定价,要求公示。

非营利性有区分,部分地区实行市场调节价及备案制,但部分省份出具不同的落地细则。

非营利性学校一律享受公办学校同等政策,划拨等方式供地,有的省可能还规定对原来以出让方式获得的情况由同级政府给出资者以合理的补偿。

营利性学校的土地亦按照科教用地管理

,按国家相应政策供地和有偿使用,只有一个意向用地者时按照协议供地。

非营利性学校享受和公办校同等优惠待遇,但要按照税法规定进行免税资格认定,免征非营利性收入的企业所得税。

营利性学校的所得税和增值税亦可能获得一定的政策扶持。

营利性学校一律按照国家规定对办学结余进行分配。

非营利学校的举办者不得分配办学收益,办学结余全部用于办学。

此外,分享嘉宾还讲述了上海、辽宁、河北、江苏、浙江、四川、湖北、吉林等不同省份的细则要点,小汪@并购汪在这里就不再一一列举,欢迎大家

加入并购汪会员

。

新《民促法》对教育类投资并购交易影响

关于新《民促法》背景下,选择登记为营利性教育机构的成本增加有哪些关注点?投资收购不同细分市场教育项目,有哪些法律风险点需要注意?上市退出市场选择及A股IPO/借壳可行性如何?

除了现场分享,嘉宾还回答了一系列新规下可能面临的问题,如:

财务清算方面,幼小中或者小中高在一个办学许可上,土地在一个证上,财务混同的情况下,如何做具体的财务清算?

学校累计办学结余是否可以用于出资?

选择登记为营利性民办学校的,是否需要补缴所得税?

对划拨地是否补缴土地出让金?

等等一系列问题。

在这里小汪@并购汪不再为大家展开讲述。

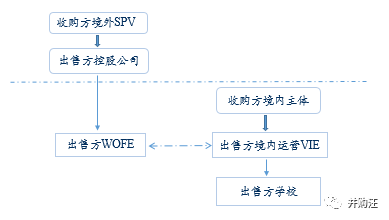

教育类投资收购的交易架构及融资安排

PE/境外投资控股公司投资或收购VIE架构的目标主体

该种架构下,收购方式为

境外收境外、境内收境内

,资金来源主要有境外自有资金、私募融资、并购贷款等。譬如千百度国际控股收购伊顿教育,即通过这种方式完成收购,现场朴律师进行了具体的并购过程讲述、相关税务问题的处理。

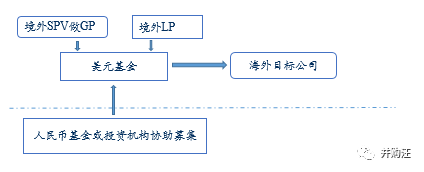

该种架构下,投资目标在海外,收购方式为

全部境外交易

,资金来源为全部境外筹措或发起美元基金募集。

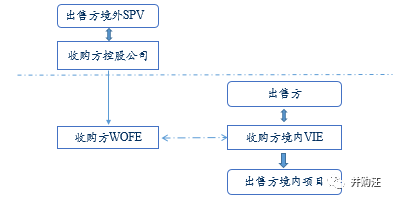

该种架构下,收购方式为

直接境内换股收购、现金收购或收购完成跨境重组的目标企业

。资金来源为人民币私募融资、境外美元融资结汇、境外换股融资。

除上述跨境交易外,嘉宾还分享了勤上广电收购龙文教育和皖新传媒收购成都七中两个A股案例的交易架构和思路,小汪@并购汪在此不再详细展开。

目前政策背景下,想要了解如何巧妙设计跨境并购框架,顺利实现海外并购,大家可以参考小汪@并购汪独家出具的、即将在10.18发售的

《跨境并购》

专题报告。该本报告,全局纵深地对跨境并购进行剖析,对跨境并购具有全景式参考价值。

现场提问环节

现场分享中,许多朋友对教育并购提出了相关专业问题,譬如:新《民促法》下,民办培训机构取得合理回报的比例和奖励方式有何具体变化?民办培训机构的财务清算时,确权问题如何处理?标的盈利性对估值和交易有何影响?

两位主讲人对此进行了详细回答,在此小汪@并购汪不再做具体描述,想要了解更多内容,欢迎大家关注并购汪公众号,

加入并购汪会员

,参加我们不定期在北京、上海、深圳举行的分享交流活动。

并购汪会员活动介绍

并购汪的交流分享活动,一贯重视精品性和私享性!

此次活动,具体的分享嘉宾有两位:

一位是德勤会计师事务所企业并购融资顾问服务总监李英伟先生,拥有超过20年为亚洲区内的国际金融机构服务的经验。

一位是天元律师事务所合伙人朴昱女士,代表业绩:新东方、学而思、环球雅思、博实乐教育、枫叶教育等上市公司。

参与当天活动的并购汪会员朋友,包括来自新东方、弘成教育、软通动力、融创中国等公司的相关负责人,来自保利资本、天弘基金、光大银行、兴业银行等金融机构的高管和负责人。

现场分享中,老师们的讲解清晰明了,现场小伙伴们的反馈极为专业。

只有专业,才能打动专业,这不是一句口号。

往期会员活动

新三板、IPO与资本市场

境外机构境内股权投资、政策与路径