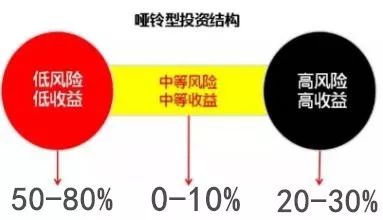

在不确定性很高的时代,中庸的投资原则并不可取,但可采取“两头重、中间轻”的哑铃型资产配置方式。

文/貌貌狼(微信公众号:财经郎眼Daily)

春节假期结束,许多人都已投入到新一年的工作中,A股不负众望地在狗年的第一个交易日迎来了一个开门红,有人摩拳擦掌想要在新的一年大赚一笔,也有人被年前的市场环境“吓到”,面对复杂的市场现状,狗年如何投资才能旺财?

从去年的情况看,我国许多主要行业环境都发生了或多或少的变化,金融业与地产业增速已明显放缓,房地产行业增加值的增速从2016年的8.6%降至2017年的4.5%;金融业增加值的增速从2016年的5.7%降至4.5%,增速远低于GDP总量增速。

金融业随着监管的进一步增强,总量扩张速度进一步放缓,进入存量主导的时代。

房地产行业由于过去20年来的持续上涨,基本成为货币超发的“源泉”,而

伴随着货币总量的减少,房企融资成本大幅上升,并购重组案例大幅增加,集中度提升,同样进入存量时代。

与地产相关的建筑业增加值的增速由2009年的18.9%降至2017年的4.3%;尽管近年来我国基建投资增速一直接近20%,但对GDP的贡献比重也逐年下降,2017年已降至6.7%;

从投资效率来看,建筑业基本已处在库兹涅茨周期下行阶段。

工业中的代表产业汽车业追随着中国家电业的发展路径也开始面对一轮调整压力

,2017年乘用车共销售2472万辆,同比增长1.4%,增速比上年回落13.5%。与此同时,高速增长的信息服务业却未能带来与增速相匹配的高回报。从宏观数据看,

信息传输技术的发展和商业模式的更迭并没有显著增加实物消费的总量,不论是线上还是线下的消费,都只是消费渠道上此消彼长的切换。

在此种行业背景下,投资人想要在复杂、充满不确定性的市场环境中保住资产,需要注意的不仅仅是防范风险。目前大多数家庭投资理财还采取橄榄型,即大部分资产配置集中在房产等风险较低、回报一般的领域,但在整体环境充斥着不确定时,

一旦“黑天鹅”事件发生,低风险产品和高风险产品一样都有可能面临大幅下跌的窘境。

比如次贷危机发生前很多人都认为度假房产涨幅不大但十分安全,但次贷危机发生后价格大幅下跌。

在

不确定性很高的时代,中庸的投资原则并不可取,但可采取“两头重、中间轻”的哑铃型资产配置方

式

。

“一头”可关注风险较高但收益可观的产品

,如持有科技公司、创业公司股票,或尝试关注港股、数字货币等,在整体市场环境转为存量博弈的情况下,一旦投资成功,这些项目可能带来一定回报。

“另一头”应加强对中国国债和黄金的关注,这两种资产属于极低风险资产,即使“黑天鹅”事件发生,也能最大程度上保值财产。

过去十年来,全球央行都大量放水,导致各类风险资产大幅上涨。但去年以来各国央行货币政策收紧,风险资产都隐隐有了一种“高处不胜寒”之感,市场上对避险资产的需求大量提升,但真正的避险资产却少之又少。而

黄金,绝对是最优质的避险资产之一。

相较于近期火爆的数字货币,黄金是真正长期稀缺的资源,储量有限、开采成本持续上涨。除了黄金,适合投资的避险资产就是国债,尤其是中国国债。在欧洲、日本国债还为零利率的同时,

中国10年期国债利率接近4%,同时由于机构购买国债可以免所得税,相当于拥有5%的无风险利息。

很多人认为4%、5%算什么,甚至都无法跑赢通胀。但貌貌要说,在去杠杆之下,5%的价值就不可小觑。去杠杆实际上就是在减负债,过去货币增速长期高增,M2增速长期维持在15%以上,经济依靠加杠杆进行发展。举债发展经济、货币超发,人民币对内对外贬值,买国债是十分不划算的策略。但

央行开始去杠杆,形成货币低增常态,货币超发的情况一去不复返,人民币升值为此时购买中国国债提供了充分的理由,因为购买中国国债所获得的不仅是4%的利息,还有不再贬值的货币。

而

“中间轻”则需要小心房地产市场泡沫和家庭债务。

因房屋属于投资产品,因此

决定房价趋势的不是供给而是需求,长期来看,影响需求量的根本因素为人口数量和城市化

,当人口红利不再、城市化渐进尾声,房价还能否持续上涨?

短期来看,影响需求量的核心因素是利率水平

,换言之就是为购买房屋加杠杆的成本。而房贷利率接连上涨,购房成本屡屡上升的现在,房价走势又会如何?

真正决定经济长期发展的是生产的进步,而对个体来说,真正决定个人财富增长的是个人的劳动与奋斗。我国从2008年以来为应对宏观经济形势,从政府、企业到个人都加了一轮杠杆,宏观杠杆率已到达高位。然而去杠杆浪潮已经到来,

为了财富的安全,都应谨慎举债投机

,努力奋斗实现真正的财富增长。