在国内,公司收购资产时支付对价与标的净资产公允价值之间的差额确认为商誉。无并购,不商誉。过高的商誉都是由于高溢价高估值收购产生的。

很多人会奇怪,买方不是应该天生有压价的需求吗?为什么上市公司并购绝大多数都是高溢价收购呢?

产生高估值的原因主要有以下三点:

1、客观的市场因素

在并购政策宽松、市场向好的大周期环境里,企业估值会随着市场整体的活跃度而升高。在这一周期内,高溢价、高估值很容易形成常态。

2、并购的原始驱动力

经济发展疲软的时期,上市公司也会想尽办法实现转型,提升业绩。而外延式并购就是很多公司保持利润高速增长的主要手段之一,也是提振股价的有效方法。

3、炒作式并购,为大股东提供套利通道

有许多企业在做并购时,根本不会考虑并购会不会“成功”,只要能“成”对于那些大股东来说,就是成功。

并购过程中如何给标的公司合理的估值?让并购方和被并购方都可以接受?标的公司在不同行业、不同的生命周期中估值不同,使用的估值方法也不相同。

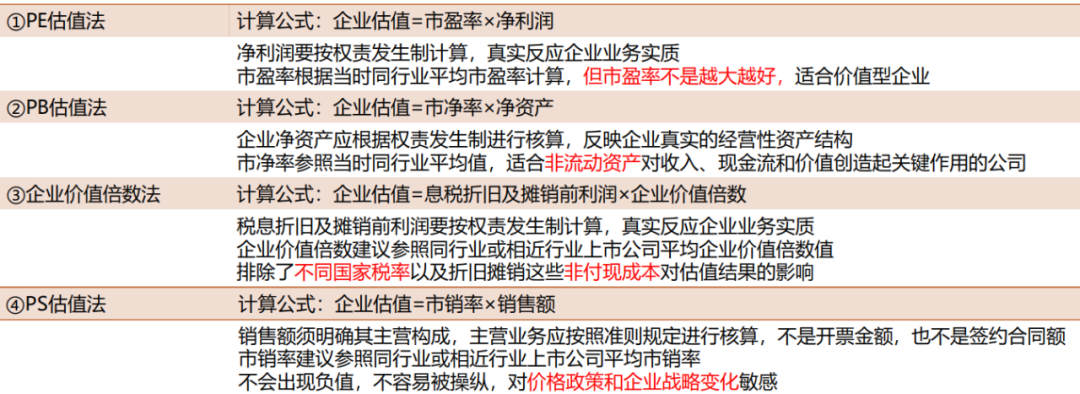

相对估值法:

图:相对

估值

法

绝对估值法:现金流折现法

DDM股利模型:

适用于分红多且稳定的公司,非周期性行业

FCFF企业自由现金流模型:

适用于周期性较强,财务杠杆较为稳定的行业。(拥有大量固定资产并且账面价值相对较为稳定)

FCFE股权自由现金流模型:

适用于经营业务与融资直接相关的公司,如银行、保险公司、证券公司等金融企业

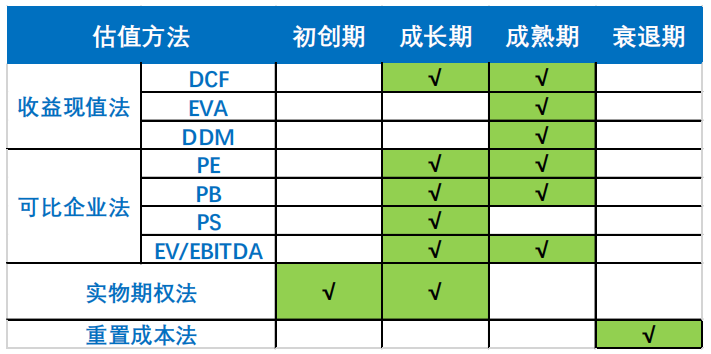

常用的估值方法归类为收益现值法、可比企业法、实物期权法、重置成本法四类,对于各个生命周期阶段的适用性如下:

图:生命周期

根据标的公司所在行业和成长阶段确定好估值方法后,在估值过程中还有哪些因素会想象到估值结果?

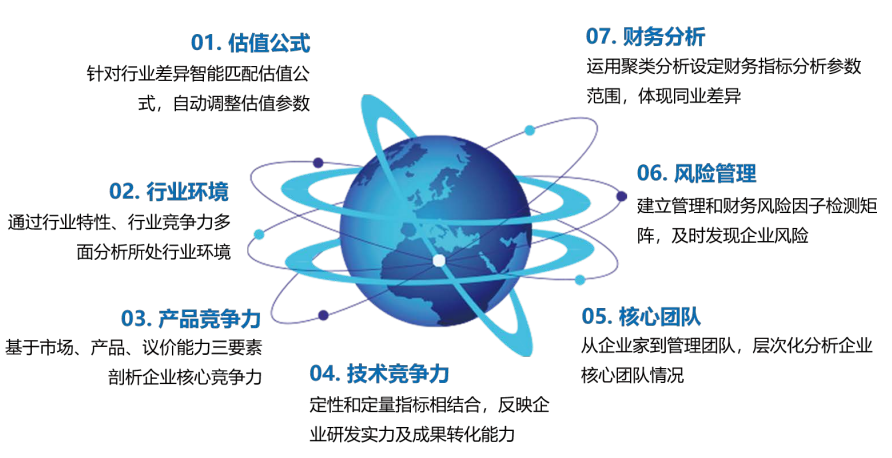

估值中的软性指标:

将机构经常选择的维度、调查访谈的内容进行分类、汇总、整理,形成相对客观的量化指标,并运用统计学、逻辑学中的不同分析方法,为这些指标赋值,配以权重。通过专家打分、层次分析、聚类分析等方法,将主观评价指标进行量化,使估值中的主观评价标准、客观、透明、公正、公平。

图:估值软性指标

2021年3月6日~7日

,

我们

将举行为期两天

企业并购重组全流程,交易结构方案设计,交易估值案例分析与商业尽调实务

主题研讨会,通过实务案例分享并购重组过程中

并购选择、多种交易结构设计、估值分析、融资安排、尽职调查和税务规划

等核心问题!

现在报名,可以享受新春优惠!

并购交易结构设计案例实务

并购重组商业尽调实务

一、对被并购方尽职调查涉及的财税问题

1、历史沿革问题

(1) 货币入资是否有垫资问题

(2) 是否未实缴

(3) 是否存在非货币资产尤其是技术入资

(4) 是否存在留存权益转增资本或股本的问题

2、采购问题

(1) 固定资产的所有权是否属于公司,入账标准是否合理,资产损失是否税前列支

(2) 无形资产入账标准是否合理

(3) 是否为员工缴纳了商业保险

(4) 是否向个人租赁房屋和车辆

(5) 是否有礼品采购等

3、生产问题

(1) 生产流程中的材料管理、领用管理、生产管理、半成品管理、质检管理、成品管理等是否合理

(2) 是否存在虚假存货

(3) 成本结转是否有合理证据

(4) 存货资产损失是否税前列支

4、销售问题

(1) 是否存在混合销售

(2) 是否存在兼营行为

(3) 混合或兼营行为是否能准确核算

(4) 销售策略是否合理

(5) 收入确认是否合理

5、发票问题

(1) 是否存在虚开发票问题

(2) 是否存在延迟开票问题

(3) 是否存在提前开票问题

(4) 是否存在非正常受票问题

(5) 是否存在业务支出未取得合法有效凭证问题

6、投融资问题

(1) 是否存在非货币性资产对外投资

(2) 是否存在名股实债的投资

(3) 是否存在法人贷问题

(4) 是否存在向非金融机构借款

7、税收优惠问题

(1) 是否享受了高新技术企业、研发费用加计扣除、技术转让、财政性资金、政策性搬迁等税收优惠