“

定增新规

”以来,到今天午盘为止,两市发布的定增预案/修订稿(不含并购的配套募资)有

12件

。

我的建议是,

悠着点儿,不要无脑上。

这12件当中,

首次发布预案

的有

2件

,全部采用

【董事会决议公告日】

做为定价基准日。

其他

10件预案

修订稿

当中,有

2件

采用

【董事会决议公告日】

做为

定价基准日

。其余

8件

维持在

【发行期首日】

。

不过修订稿的发行价格全都改为“不低于定价基准日前二十个交易日公司股票交易均价的

80%

”。

如此推演,如果对这8件未确定发行价格的预案,假设明天就是发行期,平盘开市,那么发行价

至少相对现价

折价20%

。

另外对于4件已确定发行价格的预案,发行价格相比现价折价太多,显然不合算。

定增价大概率是铁底,现价却不是。

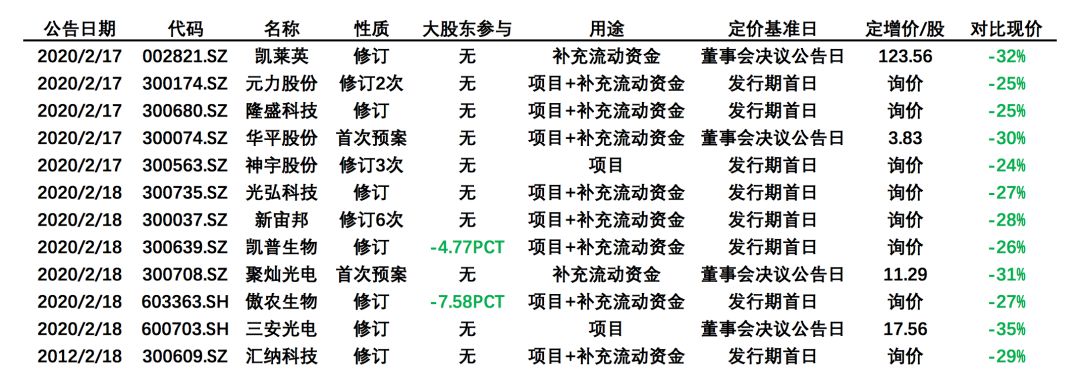

我针对这些案件整理了一张简表:(点击放大)

可以看到定增价

对比现价折价幅度

平均接近

30%

。

另外,有

2件【有大股东参与】

,不过可别看成利好了。为什么?

首先当然是它们的

占股比其实下降了

(PCT代表百分点)

更重要的原因,则是因为它们都是采用【发行期首日】为定价基准日的,这种情况下定增预案发布后买入并不合适,尤其是对于那些有大股东参与认购的股票。

这种情况下,大股东无法锁定发行的价格,如果预案后发布股价大涨,同样的募集资金规模,大股东能增持公司的股份就变少了。

于是,很多公司为了保证股价不会大涨,在方案送审证监会的过程当中,会释放各种各样的信息,对股价会造成压制。

没有大股东增持加持的定增预案,重点则都要看募投项目的效益分析。

然而这需要你对公司产业的前景判断相对准确,否则这里不存在并购常有的【对赌协议】,公司可以将项目回报往高了去吹,反正没啥损失,万一股民们信了呢?

此外,投向

主业

相关的项目(扩产、产业链延伸),会好于

跨界

的。

其实,大可不必费神。如果沿着

周六文章

的掘金思路,大可将【不构成大股东实质性增持】的预案(也就是目前为止的这些案子)

全部略过不看

。

由于尚未完成的项目均可适用新规,这段期间看到

“修订稿”

三个字的定增预案,绝大多数都是可以略过不看的。

修订稿即使是大股东积极参与,如果定价基准日往前回溯到董事会决议公告日,那么现价大概率距离定增价已经较远了。

只有

【构成大股东实质性增持】+【定价基准日为董事会决议公告日】+【首次发布】

的定增预案,才是我们要的。

今天开始,定增公告可要瞧仔细了。

投资需要耐心,投机定增也是。

本文是鼠年第9篇,点【在看】鼠年翻番十拿九稳

您的在看,是新周期一小步,却是本号的一大步↓↓↓↓