虽然疫情加剧经济下行之后,货币和财政等宏观政策都明显发力。但经济并未出现明显改善。从当前高频数据来看,复工复产缓慢,到目前为止,经济离正常状况依然存在一定距离。复工复产缓慢主要是由于人工、物流以及订单等瓶颈约束,部分地区对外来人员隔离14天,对物流的限制以及海外冲击和国内需求下滑导致订单锐减等,都导致企业复工复产意愿不足,离满负荷生产有相当大的距离。而这些问题并非宏观政策可以解决。如果约束企业复工复产的瓶颈不被解决,即使企业获得资金,也无法进行投资,消费者同样无法充分的去消费,宽松宏观政策释放的资金无法有效转化为经济活动,因而宽松效果大大折扣。因而当前经济的症结是约束复工复产的瓶颈,而非宽松的宏观政策。如果瓶颈未消除,政策宽松将导致资金难以进入实体,更多堆积在金融市场,推动资产价格上涨。而瓶颈消除后,实体经济活动回升,宽松政策释放的资金能够有效转化为投资和消费等经济活动,因而效果将明显体现,金融市场资金也将有效进入实体。

在复工复产瓶颈为有效解除前,金融市场流动性将持续宽松,支撑债市和依赖流动性的权益资产走强;但如果复工复产瓶颈解除,实体经济活动快速回升,那么债市将进入调整期,权益市场也将转向基本面回升所支撑的板块。

虽然国内疫情从2月中下旬开始显著改善,但复工复产进度缓慢。

全国新增确诊从2月中旬开始回落,疫情进入改善阶段。特别是全国非湖北地区,日新增确诊从2月下旬以来接近个位数,绝大部分省份新增确诊为零。因此,政策从2月中旬开始强调要将防控疫情和复工复工并重,并在此后多次强调有序推进复工复产。但事实上,在疫情防控的惯性政策压力之下,复工复产进度非常缓慢,这导致经济在短期内继续显著承压。

从高频数据来看,2月经济生产面剧烈收缩,复工缓慢导致3月上旬生产依然疲弱。

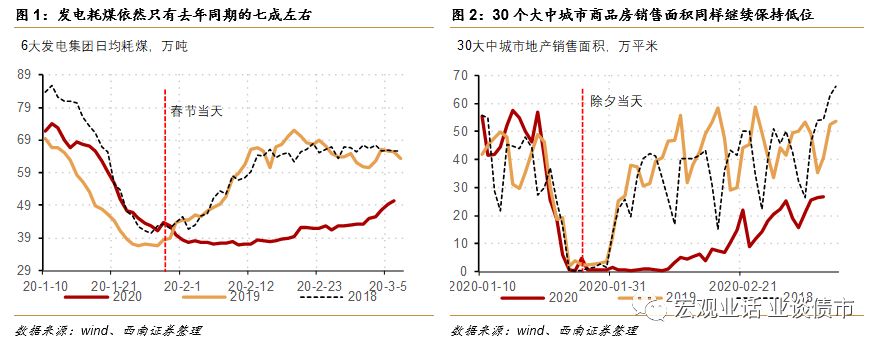

六大发电集团耗煤量在春季额之后恢复缓慢,日均水平近小幅回升至45万吨/天左右,同比依然下跌三成左右。而钢产量等增速在2月下旬也开始有所下滑。虽然部分地区和行业复工率有明显提升,但从耗电量来看,复工不等于复产,整个产出增速恢复速度依然缓慢。2月制造业PMI跌至35.7%的历史低位,其中生产分项同样创下27.8%的历史低位。到3月初,生产面依然未出现显著改善,这意味着复产缓慢对经济的冲击不仅会在2月显著体现,更会影响到3月份的经济状况。

而从需求面看来,经济活动同样持续疲弱。30个大中城市商品房销售面积持续保持低位,虽然近两周有所恢复,但幅度较为有限,同比依然只有去年三四成。

而乘用车销量继续在底部徘徊。建筑业PMI及其中新订单分项继续创下历史低位,在2月分别跌至26.6%和23.8%,显示房地产和基建等投资需求并未改善。需求持续底部徘徊显示虽然政策持续宽松,但经济并未呈现出明显改善的迹象。

复工缓慢的原因在于关键阻碍没有打通,其中人工、物流和订单是最主要的。

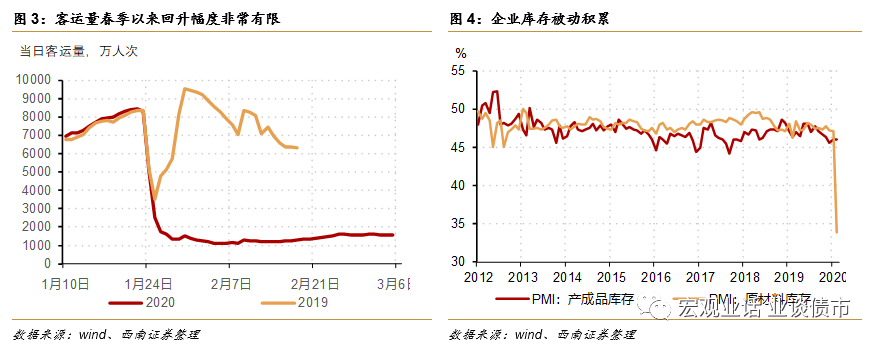

虽然疫情已经有了明显缓解,但疫情强力防控并未解除,不少非湖北地区依然保持着外来人口隔离14天的措施,这显著限制了人口的流动。直到3月5日,全国客运量依然同比减少66.3%,其中铁路和民航降幅分别在80.9%和74.8%。人口流动缓慢意味着大量劳动力未到岗,人工成为企业完全复工复产的约束之一。

其次,物流成为企业复工复产的另一约束。

由于疫情管控限制,物流并不完全顺畅。这一方面意味着原材料运输会受限,另一方面也意味着企业即使复工复产,产品也不一定能够即使运出,导致库存积压。2月制造业PMI种产成品库存指数小幅回升0.1个百分点至46.1%,成为景气指数创历史新低背景下唯一的回升分项。而库存的积累则意味企业资金压力提升,因而在这种情况下,企业开工意愿将下降。

再次,订单下降也导致企业复工复产意愿不足。

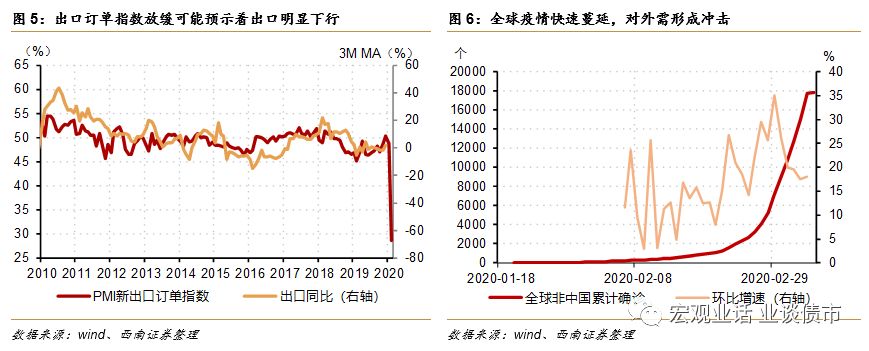

企业开足马力生产的前提是有足够的需求,否则企业生产将增加自身经营风险。但目前情况下,需求未看到明显回升迹象。全球疫情持续蔓延,外需将呈现显著回落态势。2月制造业PMI中新出口订单下降20.0个百分点至28.7%,显示外需大幅下滑,出口订单锐减。而我们估算的内需新订单指数也仅为29.4%,同样处于历史低位,显示内需也并未改善。房地产、基建等投资尚未改善情况下,企业订单依然有限。由于没有足够的订单在手,企业生产经营积极性就不高,这也导致企业复工复产缓慢。

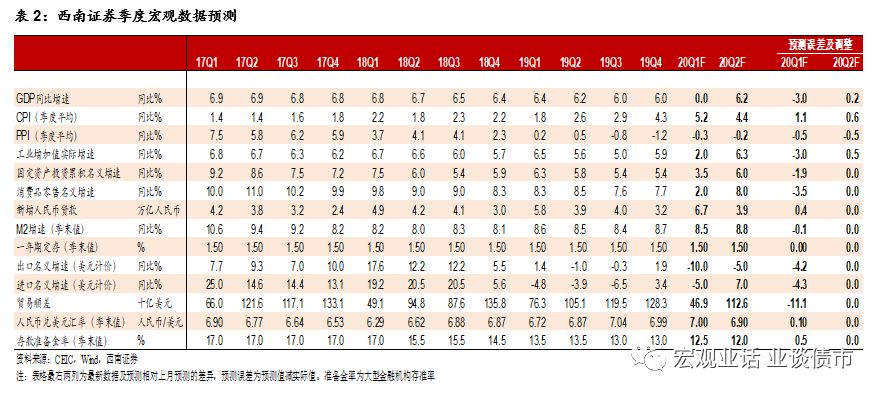

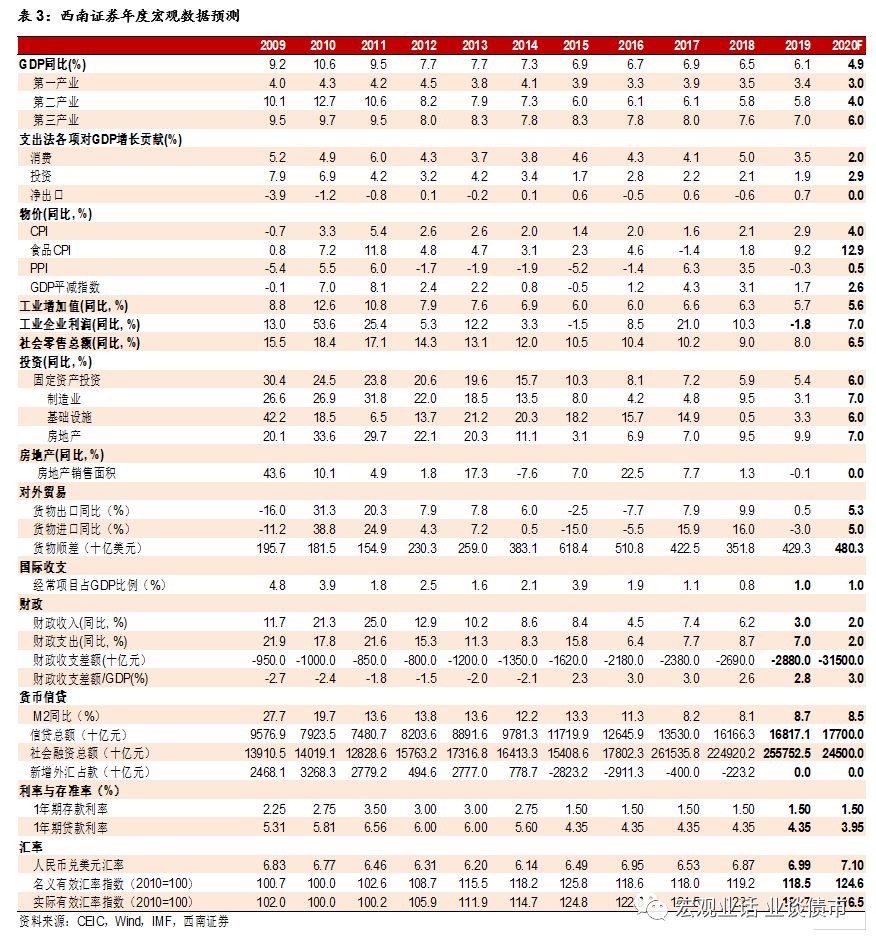

2

在解决复工复产症结之前政策有效性打折,资金堆积在金融市场

目前复工复产的症结在于人工、物流以及订单等瓶颈。如果这些瓶颈不解决,那么宏观政策的有效性将明显打折。

虽然近期宽松政策力度不断加大,货币财政等均加大向实体经济投放资金的力度。但由于复工复产障碍的存在,实体获得资金也难以有效转化为经济活动。例如,如果企业没法生产,这是它获得资金也无法转化为经济活动,而个人同样,在无法消费情况下即使获得资金,也无法转化为经济活动。因而在复工复产等症结没有解决的情况下,宏观政策的有效性将显著打折。

如果复工复产症结不打通,那么资金将继续堆积在金融市场。

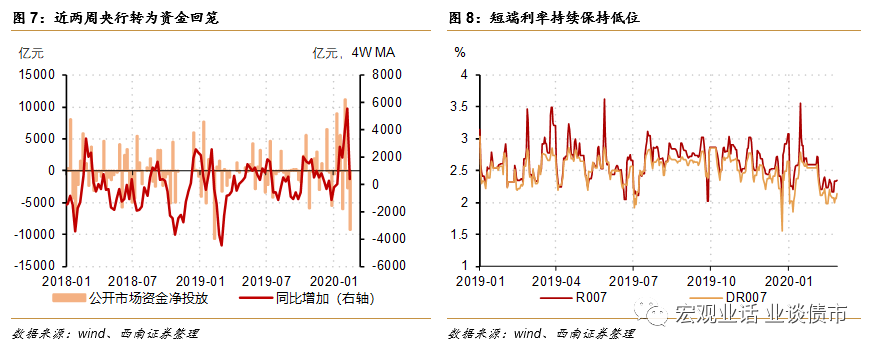

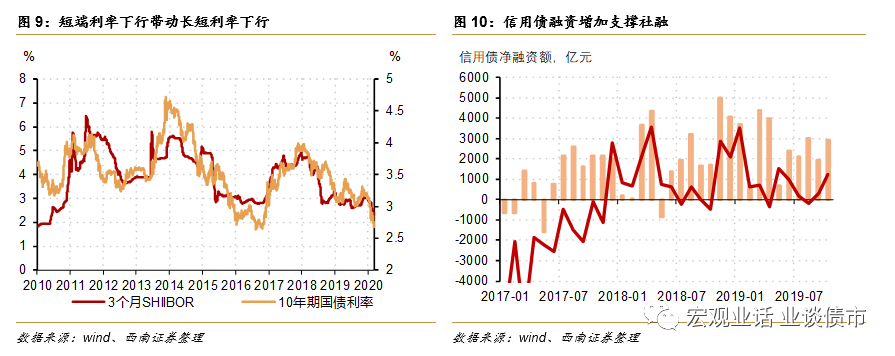

复工复产缓慢情况下,一方面,经济下行压力上升,央行需要保持流动性宽松;另一方面,实体融资需求疲弱,资金难以转化为实体消费和投资等经济活动,而是更多的堆积在金融市场,导致流动性非常充裕,以及资本市场的流动性泛滥。虽然近两周央行开始公开市场回笼货币,但由于实体融资需求疲弱,资金依然保持极为宽松状况,短端利率继续下行,并与外部利率下行共同驱动长端利率进一步下行。

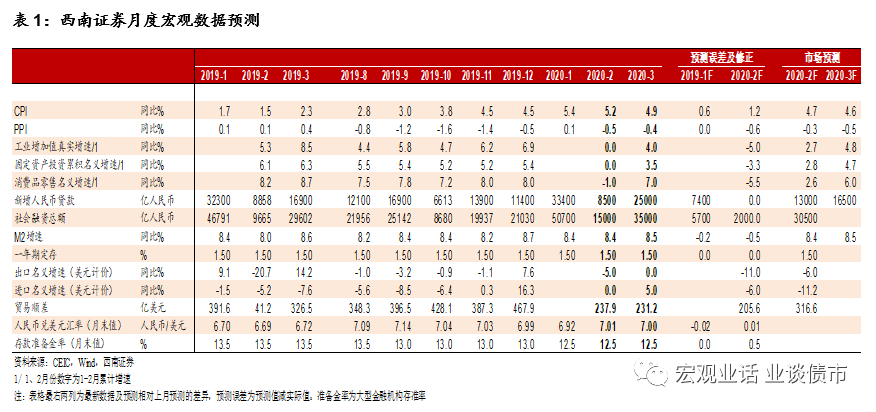

2月信贷社融基本平稳,但这不是目前经济走势的关键。

虽然复工复产缓慢导致2月融资需求疲弱,但考虑到央行再贷款等政策直接向实体经济投放信贷,目前公布再贷款与再贴现规模8000亿元,同时,低利率环境下票据融资可能保持较高水平,因而2月信贷或不会大幅收缩,考虑到去年2月春节影响下基数较低,今年2月信贷或与去年持平为8500亿元左右。而考虑到政府债券和信用债在2月发行的放量,2月社融预计在1.5万亿左右,较去年同期多增5000亿元以上。但信贷社融在复工复产瓶颈未解决之前,并不是经济走势的关键,因为如果企业不复工复产,即使信贷社融增加,也不会转化为投资等经济活动。

而如果人工、物流以及订单等复工复产瓶颈打通,政策的有效性将明显提升,实体经济活动和融资活动都将明显上升。

复工复产瓶颈打通直接意味着经济活动的改善,经济将向正常状况回归。同时,经济活动上升也将带动融资需求改善,前期投放的资金也将随之进入实体经济,开始推动投资、消费等经济活动增加。宏观政策的有效性将明显提升。而资金进入实体也意味着金融市场资金堆积状况的改善,流动性难以保持如此宽松的状况。

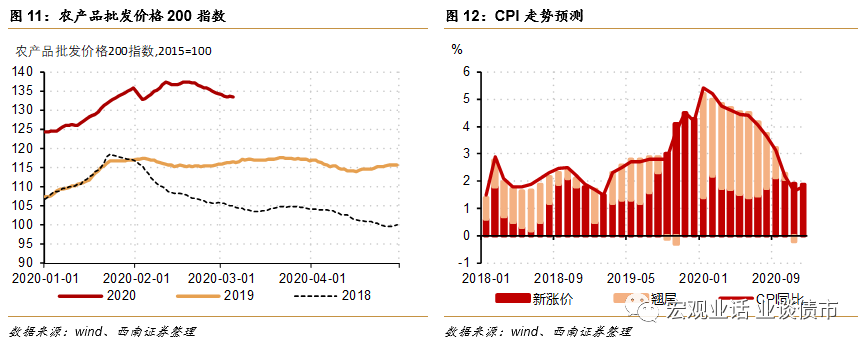

疫情冲击下春节后食品价格降幅缓慢,通胀将继续保持高位。

疫情冲击之下,春节后食品价格并未如往年一样出现明显回落,而是基本平稳,知道2月中下旬才缓慢回落。这导致食品价格同比增速进一步攀升。虽然非食品价格在春节之后有所回落,特别是油价下跌更是加大其下行幅度。但食品价格高涨推动通胀继续保持高位,预计2月CPI同比增速为5.2%,较1月小幅回落0.2个百分点,依然保持较高水平。

但通胀总体压力有限。一方面,虽然春节后食品价格下行缓慢,但总体处于下行态势。

另一方面,去年猪肉价格上涨形成的高基数效应将在未来几个月内逐步加强,这将导致CPI同比增速进入持续回落区间。因此,通胀同比下行的趋势并未改变,只是疫情冲击之下,通胀下行的速度较之前有所放缓而已。

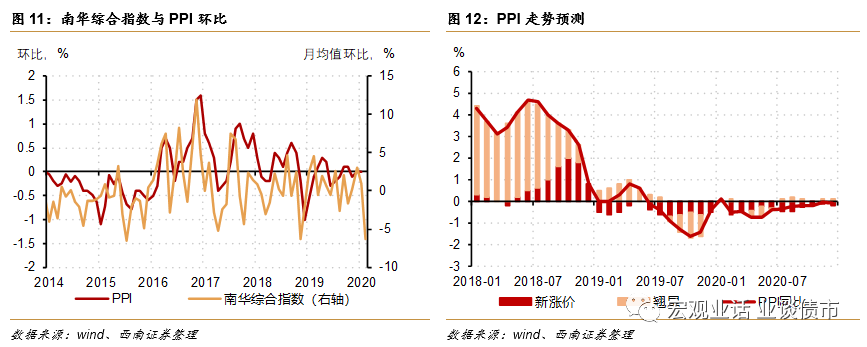

工业品价格有所回落,PPI同比或再回通缩。

受疫情冲击,需求下行带动工业品价格有所回落,高频数据显示水泥、钢铁等主要工业品价格都有不同程度的回落。2月PPI环比将再度转负,根据南华商品指数来看,2月PPI环比可能下跌0.6%左右,带动PPI同比再度进入通缩区间,预计为-0.5%。未来工业品价格何时回升取决于需求回升节奏,但近期复工复产缓慢,需求疲弱,工业品价格短期可能延续弱势。

4

资本市场短期反应流动性逻辑,复工复产加速后反应基本面逻辑

在复工复产缓慢情况下,资本市场继续反映流动性逻辑。

复工复产进展缓慢,意味着宽松货币政策提供资金不会有效进入实体,而是更多堆积在金融市场,推动流动性宽松和较为以来流动性的资产价格上涨,因而资本市场短期继续反映流动性逻辑。宽松的流动性将继续支撑债市走强,对股市来说,也将对较为依赖流动性的资产形成支持。

但复工复产加速推进后,资本市场将更多反映基本面逻辑。

复工复产加速之后,实体经济活动回升,融资需求增加,资金将从金融市场进入实体。因而金融市场宽松的流动性环境将得到改变。实体融资增加将对金融市场流动性形成挤压。基本面的改善与流动性的挤压将共同推动债市进入调整阶段,而对股市来说,机会也会更多的转向受益于基本面改善的基建、房地产等板块。

海外利率持续下行增加资金流入,但并未国内资本市场主导因素。

疫情冲击下海外货币当局进入降息期,海外利率大幅度下行。中外利差拉大带动资本流入,这对股市和债市都形成利好。但这并非决定国内资本市场的主要逻辑,主要是海外资金波动相对与国内资金供给波动依然有限,国内基本面决定的资金流向才是决定资本市场走势的主要力量。因而关注国内资金流向,特别是复工复产进度才是判断资本市场走势的关键。

往期报告回顾