《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核心观点:

2020年2月24日,华为发布新一代折叠屏手机Mate

Xs,此前三星也已发布新一代折叠屏手机Galaxy Z Flip,龙头公司折叠屏手机已更新至二代。根据IHS预估,折叠屏手机2020年出货量达520万台,到2025年有望超5000万台,为未来方向。由于折叠屏制程复杂,屏幕、铰链及电池等零组件升级较大,我们建议关注有相关技术布局的公司,推荐京东方、TCL。

-

折叠屏趋势建立,2025年出货量有望增至5000万部。

2020年2月24日,华为发布了其新一代折叠屏5G手机Mate Xs,延续之前Mate X的外折思路,集成手机与平板功能,支持分屏操作。此前三星也已发布新一代折叠屏手机Galaxy Z Flip,今年三星与华为的折叠屏手机已更新至二代产品,行业龙头持续引领行业潮流。当前市场主流折叠屏手机的折叠形态大致分为横向外折、横向内折以及竖向折三种,目前三星主打轻便式的“翻盖”折叠,华为则主打兼容平板功能的“横向外折”。我们持续看好手机折叠化的趋势,根据IHS预估,可折叠手机出货量在2020年预计达520万台,到2025年有望超过5000万台。

-

折叠屏手机制程更为复杂,显示模组、结构件及电池等配件拉高整体BOM成本

。

技术角度看,折叠屏制程较柔性

OLED

更为复杂,从平面屏走向折叠屏,目前产业链仍然面临盖板材料、封装、铰链、配套元器件及成本等一系列问题。从三星

Galaxy Fold

的

BOM

表来看,其整体成本高达

636.7

美元,比

iPhone XS Max

和

Galaxy S9+

分别高出

246.7

和

260.9

美元,其中显示模组、机械

/

机电结构件及电池等配件为主要成本增长点,也是可折叠产品的主要技术创新点。

-

投资策略:建议关注受益于技术创新趋势下的产业链相关公司。

其中可折叠

AMOLED

柔性屏为折叠屏手机的最大成本增量,推荐

京东方

,

TCL

,建议关注

深天马

;转轴方面工艺复杂,要承受数万次弯折,需使用

MIM

工艺,建议关注有技术布局的

宜安科技

、

东睦股份

、

长盈精密

和

精研科技

;盖板方面要求可折叠、防划伤,

CPI

膜和

UTG

有望取代刚性盖板玻璃,建议关注

新纶科技

和

长信科技

。

-

风险因素:

技术不成熟风险;出货量不达预期;良率不达预期。

折叠屏时代来临,2025年出货量有望增至5000万部

华为于

2月24日晚上9点在线上举行了终端产品与战略线上发布会,发布了全新折叠屏手机HUAWEI Mate Xs和多款终端新品。Mate Xs搭载麒麟990 5G处理器,延续了之前Mate X鹰翼式折叠设计,柔性OLED显示屏主屏是6.6英寸,背面屏幕是6.38英寸,展开后屏幕尺寸达8英寸。为了增加折叠屏的耐久度,屏幕覆盖了双层航天级聚酰亚胺柔性材质,强度比单层提升80%,等重该材料价格比黄金贵3倍。铰链系统拥有超过100个器件,使用锆基液态金属等材料极大提升铰链强度。华为Mate Xs的折叠屏幕之下,还拥有一层柔性石墨散热材料,飞鱼鳍仿生设计可以完美适配折叠形态,热量跨屏传导,实现均衡散热。

19

年为折叠屏元年,后五大品牌跟进发布折叠屏手机,三星、华为引领可折叠时代。

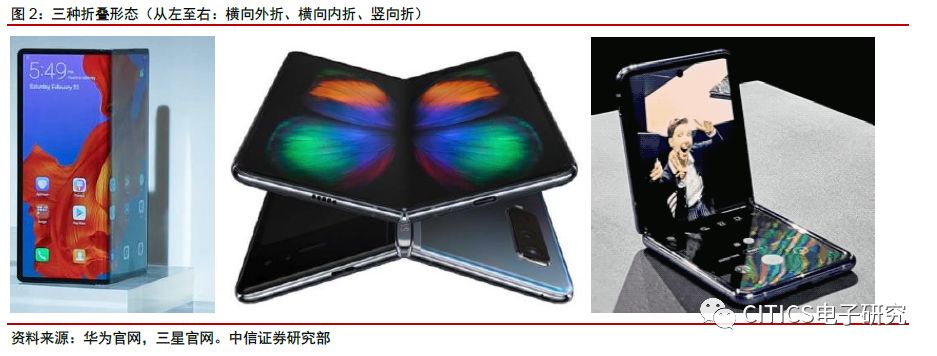

早在2018年底,折叠屏概念便进入公众视野。柔宇科技率先在2018年10月发布折叠屏手机FlexPai(柔派),该手机搭载自主研发的柔性显示屏“蝉翼”,采用横向外折式屏幕设计。随后,三星的可折叠手机Galaxy Fold在美国旧金山举行的The Future Unfolds发布会上亮相,搭载Infinity Flex Display屏幕技术,采用横向内折式屏幕设计,被视为行业第一部真正完整的可商用折叠手机。华为紧随其后,于2019年2月24日的MWC2019上发布可折叠手机Mate X,使用京东方提供的柔性OLED面板,采用横向外折式屏幕设计,是全球首款5G版折叠手机。摩托罗拉则另辟蹊径,折叠屏手机Moto Razr继承翻盖设计的灵魂,采用竖折式屏幕设计,采用来自LG的可折叠POLED屏幕。2020年新年伊始,TCL在CES发布了旗下首款折叠屏手机,采用横向内折屏幕设计。三星、华为领衔折叠屏,推陈出新,引领潮流。三星于2020年放弃横折式屏幕设计采用竖折式,推出Galaxy Z Flip,内屏由三星超薄柔性玻璃制成,是第一款采用可折式玻璃的手机。华为此次二代折叠屏手机Mat

e Xs

则延续了之前

Mate X

的折叠屏外折式思路,采用了双层航天级聚酰亚胺柔性材质,强度比单层提升

80%

。

三种折叠形态纷至沓来,不同形态对应不同产品理念。

纵观市场上所有已发布的折叠屏手机,其折叠形态大致分为三种:横向外折(柔宇FlexPai、华为Mate X、华为Mate Xs)、横向内折(三星Galaxy Fold、TCL)以及竖向折(摩托罗拉Moto

Razr、三星Galaxy Z Flip)。不同的折叠形态对应手机厂背后不同的产品理念:横向折叠对应的是“手机变平板”的思路,折叠状态下是手机,展开状态下成为平板,追求一机多用,旨在集成手机与平板的功能;竖向折叠则是为了便携性,将普通手机进行弯折变得小巧易携带。外折方案相对直观,不用额外负担外侧小屏的成本,但需要承担保护玻璃或保护膜强度不足带来的“碎屏”、“裂屏”风险;内折方案折弯半径更小,需要使用寿命更高的柔性屏幕,因此实现难度大、技术成本更高。

手机用柔性

OLED

趋势已定,折叠屏为进化形态,

2025

年出货量有望增至

5000

万部。

相比于

LCD

,

OLED

响应速度更快,显示效果好;单层玻璃,无需背光,显示屏更轻薄;可在不同材质基板上制造,更易弯曲;发光效率更高,能耗低。

OLED

是自发光屏,制造工艺简单,在产业成熟后,成本可低于同尺寸

LCD

产品。三星、

LG

、京东方等原传统

LCD

面板龙头厂商纷纷转向

OLED

制造,其中三星已经关闭大陆高世代

LCD

生产线,专注小尺寸

OLED

生产。我们认为在小尺寸市场尤其手机市场,用柔性

OLED

趋势已定,

OLED

有望逐步替代

LCD

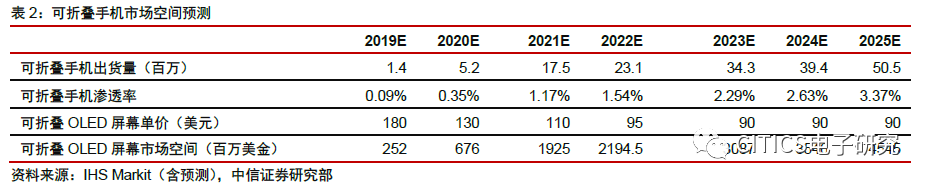

成为下一代主流显示产品。大屏化是近年来手机发展的趋势,折叠屏手机应运而生正好满足了消费者大屏化需求,市场前景良好。据

IHS

预测,

2019-2025

年可折叠手机出货量从不到

150

万部有望增至

5000

万部,市场渗透率达到

3.37%

,年复合增长率高达

80%

;可折叠手机对

OLED

屏幕的需求也有望从

2019

年的

2.52

亿片增至

2025

年的

45.45

亿片,年复合增长率为

62%

。

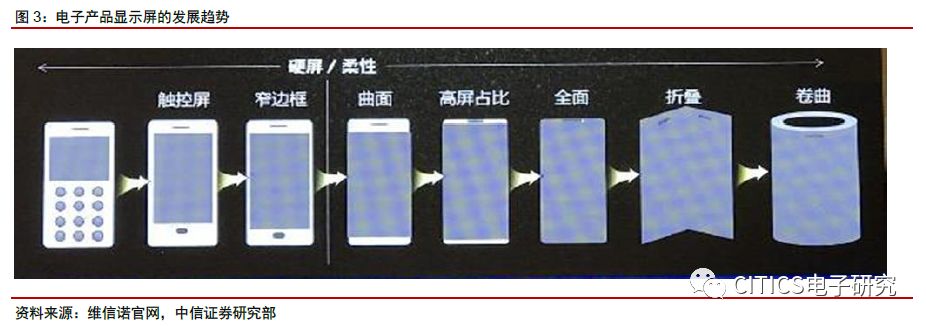

拉长时间维度来看,我们认为折叠屏是过渡方案,可卷曲将成手机终极形态。

智能手机的发展趋势是屏占比越来越大,边框越来越小,从最初的触控屏到后来的窄边框显示屏,曲面屏

的出现缩小了左右边框,全面屏成为近年趋势。根据群智咨询,2017年全面屏渗透率仅9%,2018年

已快速提升至64%,预计2020年将可提升至93%。未来,消费者对显示屏的可视面积需求将越来越高,从现在70%到全面屏的100%,未来可能会是200%甚至更高,相应产品形态也将朝着柔性化、便携化方向发展,因此站在真正柔性AMOLED产品视角而言,折叠屏仍属于过渡性应用产品,可卷曲屏才是柔性OLED屏手机的终极形态。

手机之外,

PC

、

TV

、扬声器等皆出现可弯曲产品,往后看万物皆可折叠

。

最大限度的利用屏幕已经成为众多电子产品的共识,我们目前观察到,可折叠可卷曲形态已经开始从手机向替其他电子品类渗透。早在CES2019上,LG就展出了一款可以从底座卷出来的65英寸柔性OLED屏电视,可以像投影屏一样在需要时拉下,不使用时可以卷起来,最大限度地利用空间。2020年的CES上则涌现了更多折叠屏的身影,联想、戴尔、英特尔纷纷展示了搭载柔性屏的新款折叠笔记本;柔宇展示了配备环绕式柔性触摸屏的 Mirage 智能扬声器,其采用了 8 英寸的 AMOLED 柔性面板,用户能够在触屏上执行切歌或调解音量等操作。从万物互联到万物显示,随着万物互联5G时代到来,显示屏需求无处不在,柔性显示将发挥至关重要的作用。可折叠屏和卷曲屏均需柔性OLED显示屏作为基础,应用于多种形态的电子产品上,其有望推动产业创新升级,未来市场空间可期。

柔性

OLED

制程来看,其由

LTPS

驱动,激光剥离

+

薄膜封装工艺铸就

OLED

柔屏。

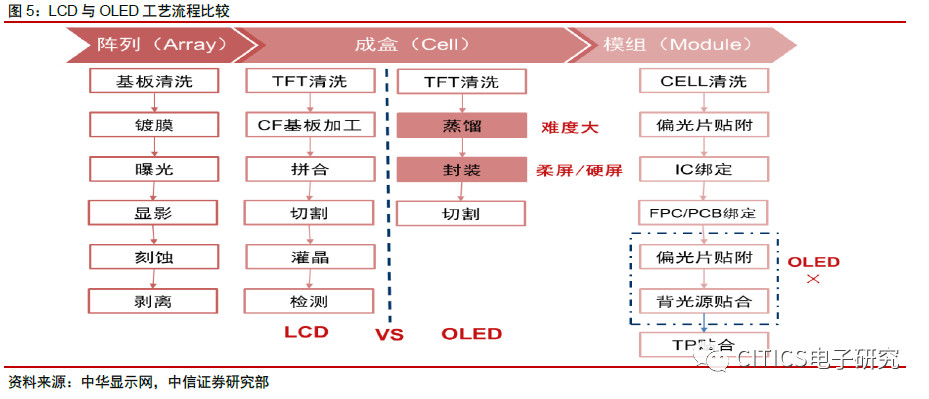

与LCD相比,OLED工艺的主要差异在于中段制程(Cell制程)。在中段制程中,LCD是将TFT基板与CF基板拼合,进一步加工成TFT-LCD面板的过程,而OLED则是主要包括蒸镀和封装。此外,在后段模组工艺中,OLED省去了一层偏光片以及背光源的贴合。不同于通过电压控制驱动液晶分子旋转以控制透射光量的LCD面板,OLED面板需要底层电极的电流相对较大,对驱动技术要求较高,其中三星采用的“LTPS TFT 基板+RGB OLED”技术路线在中小尺寸OLED 面板上发展较为成熟。AMOLED屏幕分为硬屏和柔屏,两者制作工艺主要在基板材料和封装方法两方面有所差别。

(1)基板材料:柔屏使用PI(聚酰亚胺)作为下基板,代替硬屏中的玻璃基板。

柔屏需使用激光剥离设备进行玻璃与基材的分离,薄膜型基材通过将PI树脂涂布在载体玻璃上并通过PI固化设备施加高温来制备形成,然后通过在该薄膜基底顶部蒸镀上RGB像素,通过前端处理及用LLO设备照射激光来分离载体玻璃和PI膜。

(2)封装方法:柔屏使用薄膜封装(TFE)代替硬屏的玻璃封装。

TFE是一种在有机材料层上堆叠无机膜/有机膜以阻止外界空气和湿气的技术,不仅灵活性强,还能使现有玻璃的面积小部分减少,重量更轻。OLED硬屏通过激光剥离后固化形成OLED柔屏。

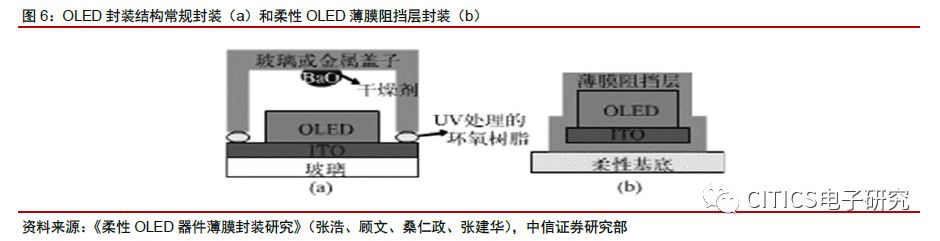

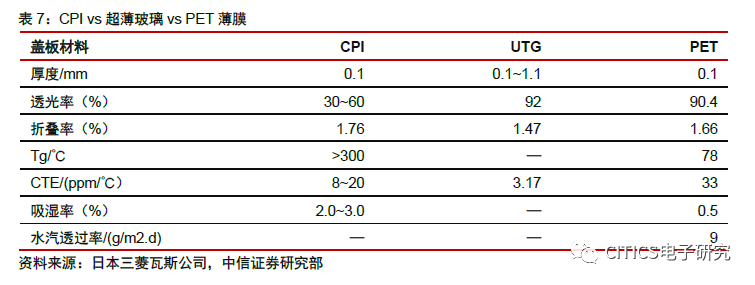

从柔性平面屏走向折叠屏,封装、铰链、盖板材料及成本问题多项难题仍需逐步突破。

当前柔性屏幕正从平面屏往可折叠方向发展,最终目标为达到可卷曲状态。曲面屏的出现已带来设计及加工工艺上的探索,主要包括盖板玻璃从

2D

升级到

3D

,触控技术和封装技术的改变,但达到终极应用状态需克服的还有封装技术的提升、弯折极限次数的达成以及高额成本的降低。根据柔宇科技《柔宇科技声明:详细解读业界最关心的四大问题》:“与传统玻璃硬屏或固定曲面显示相比,可自由弯曲折叠的柔性显示屏难度极大,它需要在微米量级的超薄柔性薄膜上,通过数百步半导体工艺流程,将近百种微纳米材料制作成数千万个性能均匀且稳定可靠的晶体管集成电路和发光器件阵列,并且能够可靠承受十万次以上的弯折。”

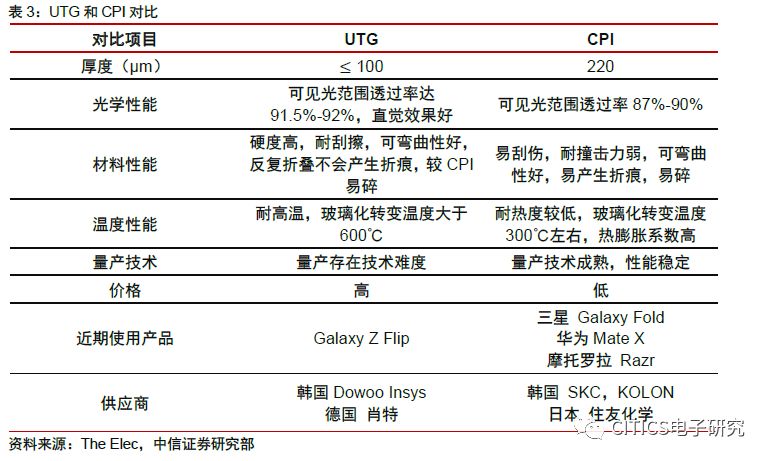

——柔性盖板材料面临挑战,

UTG

是重要新方向。

折叠手机的难点在于一体的折叠屏,材料的柔性化是真正实现折叠产品带来变革型应用场景的关键,特别是盖板材料,属于高壁垒高价质量环节。柔性盖板材料要求柔性的同时,还要求耐磨性、透光性、超薄和足够硬度。

CPI

(

Colorless PI

)材料是第一代产品的柔性盖板材料,为三星

Galaxy Fold

、华为

Mate X

、摩托罗拉

Razr

等手机使用,但该种材质的折叠屏容易产生折叠铰链凸起、屏幕折痕和黑屏等缺陷。

2019

年

12

月,三星提交了柔性玻璃(

UTG

)的商标申请,且该超薄玻璃已应用至三星

2020

年发布的最新折叠屏手机

Galaxy Z Flip

。

UTG

玻璃可弯曲到数毫米的半径,且不易产生弯曲疲劳,同时还具备耐划伤、耐高温以及突出的水氧阻隔性能等优势,若实际使用体验良好,则盖板材料的创新有望推动折叠屏在各终端产品的快速渗

透。

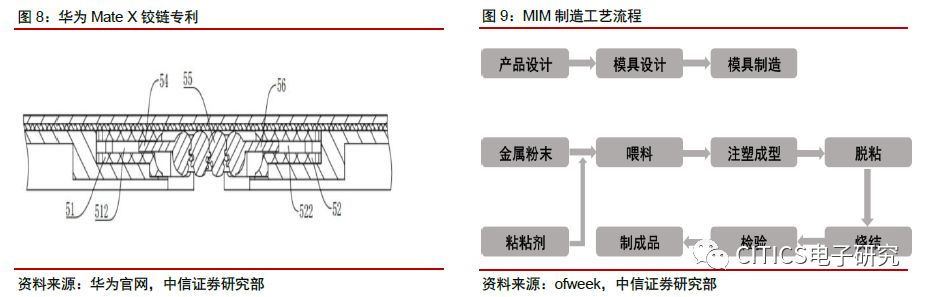

——铰链用于实现屏幕的连接和旋转,耐弯折可靠性待解决。

铰链是连接两个部件并允许两者之间做相对转动的机械装置,是折叠屏手机的关键组件,用于实现屏幕的连接和旋转。为了使折叠屏在展开形态保持平整,折叠态实现紧密贴合,铰链需具有精密限位、阻尼保护以及多次开合功能,应用于折叠屏智能手机上的铰链开合寿命至少10万次以上。然而,目前折叠屏手机开合寿命不尽如人意,根据外媒CNET线下实际测试的结果,摩托罗拉Moto Razr在连续翻转2.7万次后就出现了铰链故障,三星Galaxy Fold虽坚持了12万次的连续折叠,但仍未达官方宣称开合次数的一半。铰链后续仍需不断试验和研发,以提升折叠手机的使用寿命。

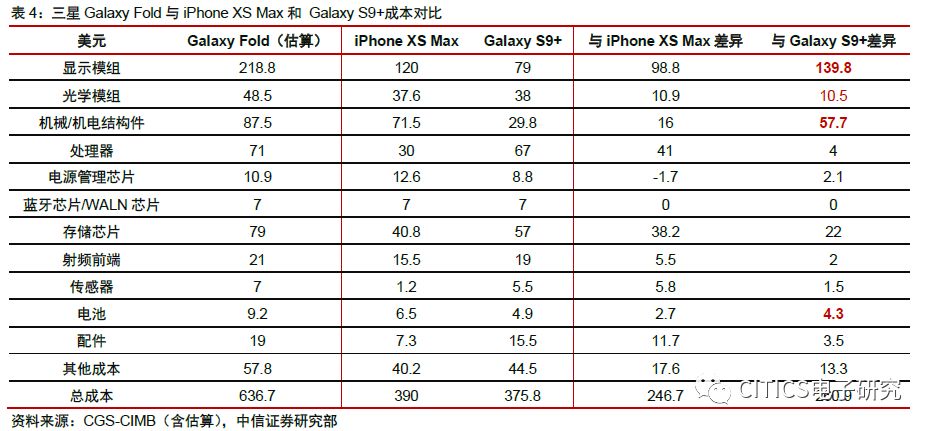

——可折叠屏幕及相关零部件成本仍处高位,材料成本有待优化。

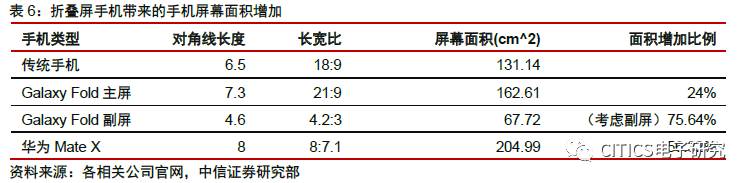

折叠屏手机定价通常在万元以上,远高于其他平面柔性屏手机,主要源于可折叠屏幕、机械/机电结构件和电池的成本较高。手机普通柔性OLED屏的平均售价为76美元左右,是硬屏OLED的3倍左右,是LCD屏的6倍以上,而折叠屏的成本更是数以倍计,以三星折叠屏手机GalaxyFold为例,其7.3英寸的可折叠柔性OLED屏的成本接近200美元。其他零部件中,三星Galaxy Fold的机械/机电结构件成本、电池成本分别为87.5美元、9.2美元,比三星曲面屏手机Galaxy S9+分别高57.7美元和4.3美元。材料成本的优化将带来折叠屏手机价格下降,对未来提高折叠屏手机渗透率至关重要。

从三星Galaxy Fold的BOM表看产业链的变化,显示模组、光学模组、机械/机电结构件及电池成为折叠屏手机最大成本增量来源。

三星折叠屏手机整体的BOM成本高达636.7美元,比苹果OLED全面屏手机iPhone XS Max和三星AMOLED曲面屏Galaxy S9+分别高出246.7(+63.3%)和260.9美元(+69.4%)。主要成本增加来自于以下几个方面:(1)显示模组成本价高出Galaxy S9+手机139.8美元(177%),主要源于可折叠的屏幕和更大的显示面积;(2)机械/机电结构件成本价高出Galaxy S9+手机57.7(194%)美元,主要来自于盖板、铰链和两个隔离的中框增加了金属中框用量;(3)电池成本高出S9+ 4.3美元(87.8%),主要源于传统玻璃不适用于可折叠屏,需要使用CPI膜或者柔性玻璃来实现盖板功能,电池续航能力要求更高,以及大屏幕更加耗电,所以需要更大容量的双电芯,快充、无线充电等更复杂的电源管理。

从以上折叠屏手机与全面屏、曲面屏手机的成本对比来看,折叠屏技术的难点主要来源于显示模组、光学模组、机械/机电结构件及电池。

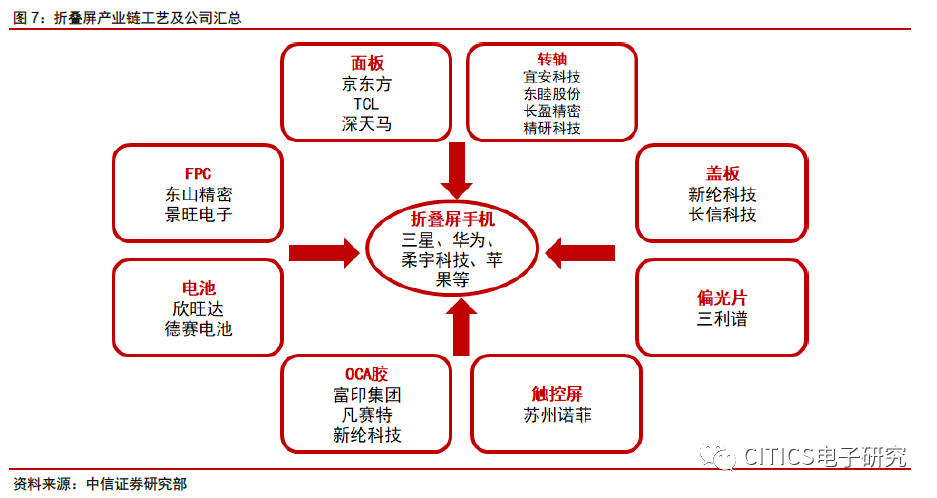

我们梳理了折叠屏手机产业链中主要工艺变化方向,包括可折叠AMOLED柔性屏、转轴、盖板、偏光片、触控屏、OCA胶、FPC以及电池。

——对于折叠屏手机,最大成本增量为可折叠AMOLED柔性屏,国内关注京东方,TCL,深天马。

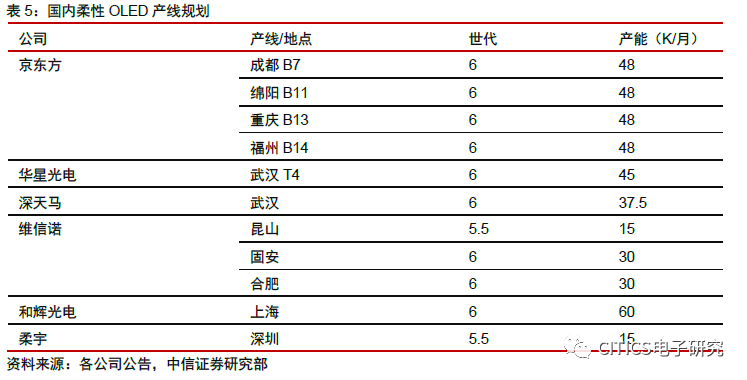

京东方2019年柔性AMOLED出货位居全球第二,并以86.7%的市占率位居国内首位,目前产品已应用于国内大客户MateX系列折叠手机,摩托罗拉Razr折叠手机,Inter折叠笔记本电脑,我们预测其有望大份额供应国内大客户MateXs系列折叠屏手机;京东方在国内多地布局柔性AMOLED产线,其中成都和绵阳6代柔性AMOLED产线已实现量产,为一线品牌供货,重庆和福州6代柔性AMOLED陆续投产后,将奠定公司在柔性AMOLED领域的优势地位。TCL使用自己的折叠屏,产品包括静态弯折和动态弯折产品,公司的柔性OLED T4产线预计2020年量产,量产后产能达45K/月,下游客户包括三星、小米等。深天马在武汉布局一条6代柔性OLED产线,设计产能为37.5K/月,下游客户有小米、三星等,天马生产的柔性OLED屏未来有望应用于折叠终端机。与非折叠手机相比,折叠屏手机的手机面积增加50%以上,据IHS预测,到2025年折叠屏手机将有超过5000万台的出货量,6代AMOLED产线基板尺寸1850mm*1500mm,对于7.3寸高宽比为4.2:3屏幕,可切割的AMOLED可折叠屏最大值为156片;对于8寸高宽比为8:7.1可折叠屏,可切割的AMOLED可折叠屏最大值为121片。在考虑到切割效率,良率和产能利用率条件下,按照2025年5010部折叠屏手机测算,对应7.3寸屏幕,可拉动的15k/月6代线4.07条;对应8寸屏幕,可拉动的15K/月的6代AMOLED线为5.3条。未来随着可折叠屏手机渗透率的进一步提升、显示面积需求进一步扩大以及对屏幕弯折能力的更高要求,将为国内面板厂商带来量价齐升的红利。

——转轴方面,工艺复杂,要承受数万次弯折,需使用MIM工艺,重点关注国内宜安科技、东睦股份、长盈精密和精研科技。

铰链是折叠屏手机的核心精密组件之一,为了使折叠屏能够实现紧密贴合和平整展开等操作,铰链需要完成精密限位、阻尼保护以及多次开合等功能,是实现稳定、可靠的折叠屏产品的关键。应用于折叠屏智能手机上的铰链不仅需具备至少10万次以上的开合寿命,同时还需具备重量轻、尺寸小和稳定性强等特点,因而折叠屏铰链的制造工艺十分复杂,其中,MIM和液态金属工艺是实现高性能铰链的关键加工技术。其中,宜安科技集轻合金材料研发、生产、营销为一体,公司也是很多知名

品牌

的独家

供应商

,包括转轴、边框、铰链等。东睦股份子公司东莞华晶粉末公司产品覆盖手机转轴结构组件、推杆等精密五金结构件,并积极投入手机MIM传动链等技术的研发,有望充分受益于折叠屏带动的铰链精密组件和MIM加工的需求提升。长盈精密积极布局折叠手机转轴系统及零部件开发,未来有望受益于折叠屏带动的铰链产品需求的提升。精研科技主要从事定制化MIM核心零部件产品的研发和销售,积累了苹果、三星、vivo、等优质客户资源,有望充分受益于折叠屏带动的MIM产品的需求增长。

——盖板方面,要求可折叠防划伤,CPI膜和UTG取代刚性盖板玻璃,重点关注国内新纶科技和长信科技。

在盖板方面,折叠屏手机要求可折叠、防划伤,传统手机使用的玻璃盖板无法满足可折叠的要求。除了透明玻璃,还可以使用PET薄膜作为盖板玻璃,PET薄膜虽形变量较大,但长期弯折下,可能产生塑性变形。目前具有潜力的盖板材料有CPI(Colorless Polyimide)和超薄玻璃(UTG)。UTG基板相比于聚合物基板,由于保留了玻璃的物理特性,具有更好的透光性、耐热性和表面硬度,适用于制造具有优异光学性能和更长寿命的柔性OLED显示屏,未来UTG玻璃的应用规模有望进一步扩大,UTG玻璃的制造工艺复杂,减薄是其核心工艺环节之一,减薄工艺可使玻璃具备更好的透光性,且重量显著降低,在智能终端显示屏制造中应用广泛;CPI的热膨胀系数与成本高于玻璃,但耐热性优于聚乙烯对苯二甲酸酯(PET)、聚碳酸酯(PC)等其他塑胶材料,且不像玻璃弯曲后易碎,可以同时满足柔性和强度要求,在制造CPI时,需于表面进行数十微米厚的硬质涂布工艺,如使用混合材料硅氧烷,有望使得CPI的触感接近玻璃,并提升CPI的强度,虽然与UTG相比,在外观、硬度、抗刮伤、触控体验方面有所不足,但目前CPI凭借产业链较为完善仍保有重要地位。目前已具有CPI膜技术的厂商有韩国科隆工业、日本住友化学、韩国SKC等,国内新纶科技CPI折叠手机盖板已开始批量生产;长信科技在面板减薄领域积累深厚,减薄工艺可实现薄化至单面0.1mm的精度,技术领先优势明显,且面板减薄产能和市占率均位居国内首位,龙头地位显著,随着UTG玻璃需求的逐步提升,公司有望率先受益。

——偏光片方面,

折叠屏 OLED 显示要求偏

光片具有可弯曲、轻薄、可靠性、耐刮性能,重点关注国内三利谱。

可弯曲和轻薄方面,偏光片要求TFT-LCD更薄、更耐弯折,而且满足数十万次的可弯曲性能;可靠性方面,以外折结构设计的折叠屏因为转轴处难以做到严丝合缝,且偏光片处于显示屏的最外层,在耐高温、耐温湿性的要求更高;耐刮性能方面,折叠屏的屏幕大,用户直接接触到偏光片的表面,因此要满足一定的耐摩擦要求。偏光片目前主要被美、日、韩、中国台湾等垄断,如美国的杜邦、3M,日本的住友化学、日东电工,韩国的Koreno,其中能够量产超薄偏光片主要包括日东电工和住友化学。大陆企业三利谱2018年投入研发的120μm偏光片已经开发成功,部分客户认证通过;已立项开发100μm以下厚度的超薄型AMOLED用偏光片,未来有望随折叠手机出货量倍增而实现产业升级。

——触控屏方面,折叠手机的出现,电极材料需向柔性化方向发展,国内公司重点关注苏州诺菲。

ITO(氧化铟锡)是传统触控屏导电材料,有成本昂贵,刚性强,不耐弯折等局限性,限制了未来的柔性化发展。金属网格(Metal Mesh)、纳米银线、碳纳米管、石墨烯、导电聚合物等柔性材料具有优良的导电性能,有望在柔性触控屏中替代 ITO。其中金属网格和纳米银线具有良好性能和量产能力,已经投入使用,其他材料由于难以规模化生产,成本较高,故暂时不合适折叠屏生产。纳米银线公司国内重点关注苏州诺菲,是国内唯一一家拥有纳米银导电膜完整自主产权的纳米银导电膜企业,公司现拥有近80件国内外专利,其中11项为已批准的美国专利,2018年和Cambrios强强联手完成专利互授后,双方共同覆盖全球90%的纳米银技术专利。

——可折叠屏带来贴合技术、FPC以及电池板块的升级,重点关注国内富印集团、欣旺达、德赛电池、东山精密及景旺电子。

(1)OCA胶:OCA光学胶是一种双面贴合胶,是触控屏材料的最佳粘合剂,要求清洁度非常高,采用模切加工工艺:换膜加工要求千级或者百级无尘室,需要根据不同的贴合方式采用不同的模切结构,7寸以下采用模切,10寸以上采用液态胶,贴合方式包括:软对硬贴合、sensor表面贴合OCA需要用到带自动对位功能的OCA贴附机,将贴好的OCA sensor与盖板材料贴合,需要用到真空贴合机。OCA光学胶在显示屏中的功能有:减少眩光以及AMOLED发光损失,增加显示器亮度,增加对比度和折射率,避免牛顿环,扩大可视区域。可折叠OLED显示屏对OCA光学胶的要求多了重复折叠后不能因受力反应变色,性能也不能因重复折叠受应力影响变脆或引起体积变化等。折叠屏采用的OCA胶目前供应商主要包3M、三星SDI、三菱、韩国TMS,其中三星SDI独家供应三星折叠屏手机的OCA胶。国内供应商主要有富印集团、凡赛特、新纶科技等,其中富印集团较早进入OCA光学胶,13年底投产OCA光学胶,是国内首家生产亚克力胶带和OCA光学胶的企业,拥有广东、安徽、江苏三大生产基地,均建有千级无尘车间,集团建设有49条胶粘生产线,其中OCA涂布线15条,OCA光学胶年生产能力达到3000万平方米,年销量2000万平方米。

(2)电池:可折叠手机屏显示面积增大,而手机中耗电比例最高的部位就是屏幕,因此可折叠屏需要更大容量的电池以支撑手机续航,电池的单机价值量提升。以三星和华为为例,他们都采用了双电芯的解决方案,即在机身两侧各配置一块电池,三星的两块电芯组合成了4380mAh的大电池,支持快充、无线充电和反向无线充电;华为搭载了4500mAh的电池,并使用55W超级快充术,半小时可充85%。同时为了保证折叠屏手机在折叠后的轻薄,传统锂电池已不能满足需求,柔性电池可能是未来发展方向。国内公司欣旺达,在手机数码类锂离子电池模组处于国内同行业领先水平;德赛电池为智能手机等产品提供小型锂电池封装及电源管理系统,两家公司有望受益于折叠屏手机的发展而获益。

(3)FPC:折叠屏手机双屏幕,采用双主板,屏幕之间的连接依赖柔性FPC,且摄像头数量提升,增加了FPC的用量,同时对FPC可弯折次数提出更高要求。建议关注国内FPC主流供应商东山精密及景旺电子。