核心提示

消费行业一向被认为具有抗风险的特性。其稳定的现金流往往可以跨越相当长的经济周期。深究其原因:如果从消费者的角度来看,我们可以将消费行业的收入拆分成:社会零售品销售总额=消费者人数X消费者平均消费能力。我们随即可以发现消费行业的稳定性其实来源于消费人群的稳定和单个消费者消费能力随经济发展的增长。

我们观察到。从有数据记录到2007年,消费者消费能力的的增长可以用人均可支配收入的增速来刻画,上述增长也直接对应到了社会零售品销售总额的增长上。我们认为这种增长是合理并可持续的。但从2008年至今,社会零售品销售总额增速一直高于人均可支配收入增速并且有与M2增速靠拢的趋势。这同时也衍生出储蓄率的下滑。

我们认为:2008年至今,消费行业增速超过人均可支配收入增速是受到了房地产投资的催化,地产投资辐射到了相当长的消费产业链上。从长期来看,消费行业的增速与人均可支配收入的增速差会维持,但差值会逐渐缩小;从短期来看,应当密切关注房地产投资的增速变化。

简而言之:

我们应当关注房地产投资与消费行业收入增长的正相关性。如果我们认为旧趋势将会持续,那么三四线地产投资的兴盛会带来三四线城市消费升级;如果我们认为旧趋势将会终止,那么我们应当关注那些与地产无关的高增速行业。其未来发展将好于预期。

内容摘要

-

过去数年房地产投资可能是联系M2增速与社会消费品零售总额增速的耦合器。

-

依据对于房地产增速判断的不同,可以筛选出两条不同的后续投资策略,以月度地产投资增速为变量,可以制订出最优的投资分配。

-

如果房地产增速维持,那么三四线城市的消费升级可期

-

如果房地产增速不能维持,那么消费行业并不能完全充当“风险垫”,应当专注于区分出地产近乎无关的消费行业。

从三张图说起

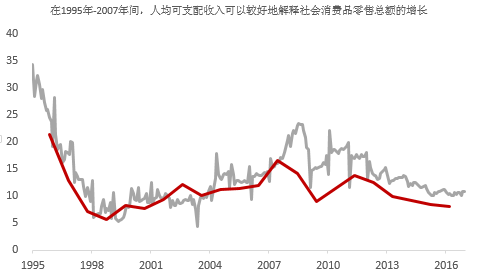

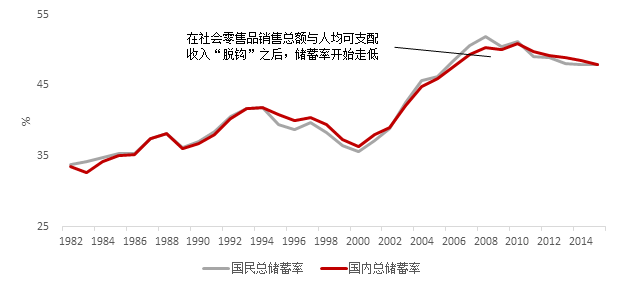

图表一:人均可支配收入与社会零售品销售总额增速对比

数据来源:万得咨询,莫尼塔研究

可以发现,在1995年到2007年之间,人均可支配收入与社会零售品销售总额之间联系紧密,这也是符合常规认知的结论,作为发展中国家,随着人均可支配收入的提升,消费需求逐步得到释放。但值得注意的是,在2007年之后,社会零售品销售总额增速要高于居民人均可支配收入增速。从行业自身来解释,可以得证消费升级的萌芽和缓步推进,消费选择逐渐增多带动了消费行业的发展。但更重要的是:我们需要找到消费行业在过去近10年间,能够脱离人均可支配收入增速的桎梏维持高速增长的原因。

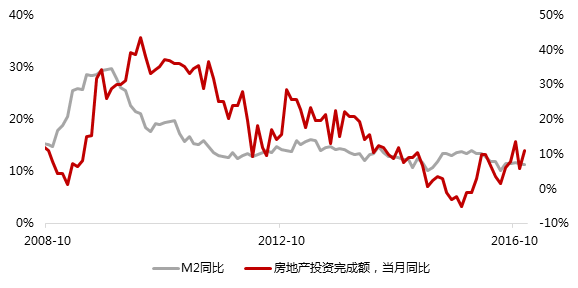

图表二:M2与社会零售品销售总额增速对比

数据来源:万得咨询,莫尼塔研究

观察上图可以得知,与图一形成鲜明对比的是,M2的增速在95-07年之间一直与消费品零售总额没有太多瓜葛。而从09年之后,社会消费品零售总额的增速与M2的增速有趋同的走势。因此结合图一,这两幅图给我们的思考是:如果说07年之前消费行业的增长与收入增长挂钩是可以被理解的话,那么是什么因素导致08年之后消费行业的增速超过了收入的增速?这个微妙的时间点不难让我们联想到房地产,而房地产投资增速与M2确实具有一定关联性。事实上,如果将房地产与消费联系在一起,就有了更多值得思考的问题:

图表三:M2与房地产投资增速对比

来源:Wind,莫尼塔研究

如果说消费是跨越周期的行业

,其兴衰只与国家整体经济较为相关,那么考虑到房地产对于国民经济的影响力,消费与房地产是否毫无关联?

为什么在房地产投资完成额同比最低的2015年末提出消费升级,而之后消费升级与地产投资回暖同步发酵?

为什么在消费升级战略中,与地产相关的白酒,家电行业量价齐升,而与地产相关性不大的其他行业利润增速较慢?

为什么在2017年一季度三四线房地产向好之后,三四线城市的消费升级逐渐得到关注?

我们暂且将这些问题搁置,将目光聚焦到一周前周小川行长关于个人住房贷款可以延伸到“相当长的产业链”这段发言上

消费行业的“地产产业链”

周小川行业的讲话中主要针对个人住房贷款,但事实上个人住房贷款的直接去向是非常单一的,地产公司和政府财政是其最大的归属。如果不考虑政府财政以及其所对应的的政策影响的话,那么上述发言的实质意义可能是,

“地产公司收入以及其之后完成的房地产投资可以扩散到相当长的产业链”。

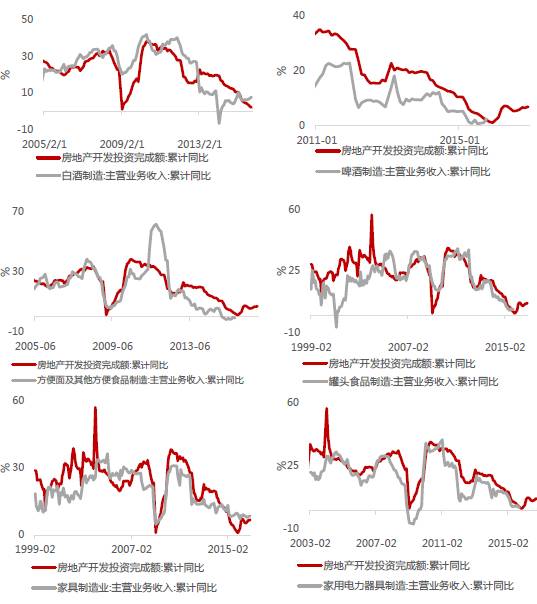

上游水泥,钢铁以及工程机械行业自然毋庸赘言。事实上,如果我们将房地产投资完成额与多个行业的销售收入做对比,就会发现当房地产行业胁货币政策之威席卷各行各业时,消费行业其实也不能独善其身。

图表四:多个消费行业主营业务收入与房地产开发投资完成额之间的相关性

来源:Wind,莫尼塔研究

在我们先前的报告“消费与地产产业链”中简要阐述了上述行业与地产投资之间的关系。我们得出的结论是:

房地产投资数据比房地产销售数据更能征兆消费行业收入增速的变化。

粗略看起来这个结论似乎经不起挑战,无论是从地产后周期,地产相关消费的角度来解释,地产销售数据理应更适配消费行业的销量增速。但实际上,如果我们返璞归真,从最基本的供求关系上着手,就会发现

房地产投资事实上是将货币投放注入地产相关行业的购买力,而周小川行长的讲话无疑则暗示了,地产相关产业链可能比我们想象中要更长。这种投资一方面向相关行业派发了依靠人均可支配收入无法提供的高增速来源。更重要地是其带来的生产成本上升拉动了整个行业的价格水平。这是导致过去数年消费行业增速与人均可支配收入增速脱钩,向M2增速靠拢的根源。

从这个假设出发,我们可以解释为什么周期股与消费股可以同时上涨,为什么与地产相关的消费股获得了量价齐升。

如此一来,我们对于2016年的消费升级就有了更直白的认知:

这更像是在地产投资回暖的催动下,地产相关行业的消费升级,具体表现在白酒,家电,家用轻工板块上。

从长期来看,随着消费者消费习惯的转变,储蓄率预计将继续下滑,社会零售品销售总额增速会高于人均可支配收入增速。这样思考,房地产投资帮助相关行业实现升级转型,是消费升级大战略的第一枪,或者说,房地产投资把消费升级战略“扶上马,送一程”。

展望未来

处于大趋势中的个体即使预测到了拐点的存在,由于认知偏差也往往很难准确预知拐点的到来时间。我们能做的是尽可能将拐点的意义和征兆详细描述,让读者不至于错过一些明显的信号。

首先我们必须意识到,无论是M2的增速还是人均可支配收入的增速,都不可避免地随基数的变大而下滑,因此社会零售品销售总额的增速也会随之放缓,在消费升级战略中难以期待整个行业的结构性机会,最大的潜在机会来源于新兴需求(对应消费人数的激增),价格修复(对应单个消费者话费的上升)以及现有房地产发展逻辑的进一步细化(三四线城市消费升级)

如果

我们认为房地产投资的温和增速会继续持续一段时间

那我们首先需要考虑的是,2017年政府的目标之一无疑是三四线城市去库存,但正如我们前文所言,与消费更相关的是地产投资。那么在地产投资的增速上,2017年一线城市与二三四线城市孰快?如果在几周之前谈到这个问题,答案是非常明确的,即使面临较大的库存压力,二三四线城市房地产投资增速以10年为周期观察,依然要快于一线城市。但在上周的房贷调控中,北京市住房与城乡建设委员会也提到了一季度商品住宅用地供给比去年增长1.5倍,预计三季度累积将同比增长2.5倍。这可能意味着一线城市房地产投资增速有超预期的可能性。

而对于三四线城市房地产投资增速的判断事实上是一个更为古老的辩题:中央政府的去库存政策与地方政府财政收入需求之间的冲突,将演变出何种结果?如果去库存的政策能够得到实施,那么预期中,本已供给过剩的三四线城市房地产投资增速降将下滑。但从地方政府的财政压力来说,去库存过程中维持房地产投资的高增速是最为理想的短期结果。

某种程度上,

对于一线城市房地产投资的看好,呼应了2016年消费行业高净值消费品走强和龙头提价的逻辑,两者都征兆了中国市场上高净值消费者的重要性提高。

而对于三四线城市房地产和消费升级的看好,呼应的是龙头提价后,行业二三线品牌将填补其留下的价格空间的逻辑。这点尤其在房地产相关的二线白酒品牌和二线家电品牌体现地尤为明显。

如果我们认为房地产投资的增速不会继续持

续

正如前文所述,预测拐点到来要比预测拐点存在更为困难。尤其是考虑到房地产行业对于中国经济有着深远影响,在研判房地产增速放缓时,有许多比消费行业优先级更高的话题值得探讨。本文只能尽可能打造一个逻辑闭环,以消费行业为中心来看待这个问题。

思路一

:寻找拉动消费行业的新引擎作为房地产投资的“替代品”

消费升级战略从长远来看,是摆脱投资拉动经济增长困局的一剂良方,因此其可持续性是可期的。如果把消费行业拆分成时兴的供给侧和需求端,我们会发现随着生产水平的提高,工业自动化的发展和服务业的兴起,消费行业供给端的繁荣是不难实现的。隐忧位于需求端,消费行业的增速长期高于人均可支配收入,意味着居民收入中更大比重用于了消费,这在储蓄率的下滑中也得到了

印证。

图表五:储蓄率的下滑

来源:Wind,莫尼塔研究

无论是与发展中国家作类比还是选取亚洲国家作为对比对象,我国的储蓄率依然处于较高的位置(IMF数据:新兴经济体总储蓄率32.52%,新兴亚洲经济体总储蓄率42.84%),昭示着未来的消费行业增速依然有望超过人均可支配收入增速。而如果我们假定房地产投资增速下滑,那么消费行业将需要有一个可以覆盖各个消费行业的“泵”,它一方面必须像房地产投资一样覆盖一个相当长的消费产业链,另一方面它必须能够在货币投放和收入增长中“撬动”社会零售品销售总额的增速。

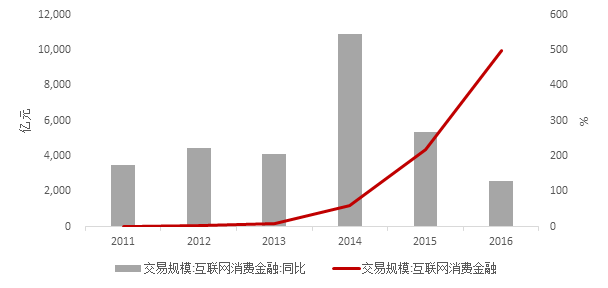

消费金融是替代房地产投资的一名种子选手,对于消费全行业的覆盖,能够获得超过收入增长的消费能力都显示出其刺激消费行业的能力。目前来说消费金融的机会和疑点主要有二:行业规模与现有参与者。目前来看,消费金融的交易规模仅仅为房地产投资的约十分之一,如果我们假定两者对于消费的拉动效应类似,即便行业继续维持2016年的高增速,也需要2-3年才能见到实质性的效果。

图表六:消费金融的快速发展

来源:Wind,莫尼塔研究

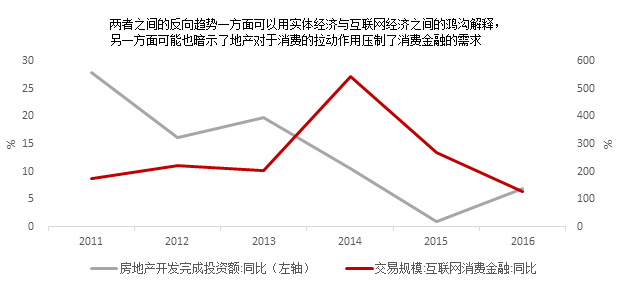

可以发现行业规模在迅速扩展。值得玩味的是,自2011年起,虽然两者的增速在数量级上不对等,但反向运动的趋势十分明显,这从侧面佐证了两者之间或许存在的替代关系。

图表七:消费金融与地产投资的反向而行

来源:Wind,莫尼塔研究

消费金融只不过是诸多选项之一,事实上,当我们观察人工智能,新零售,工业4.0等新兴概念时,我们能体味到投资者或有或无地在寻找与地产无关的投资方向。这是非常明智的选择,与上述新兴概念相比,消费与地产之间千丝万缕的联系使得其不一定能够穿越地产的影响。

思路二:

寻找与地产无关的消费行业

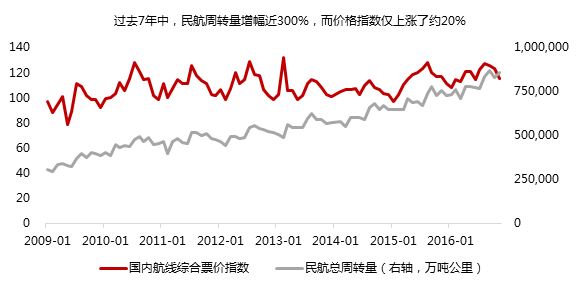

另外一种思路是:在消费行业内部寻找与地产关联性较低或者没能享受到地产行业影响的子行业。这些行业在过去几年中没能充分享受到地产投资带来的利好,要么涨价得不到销量的支撑,要么涨价幅度不大,只能用来对冲原材料成本的上行,抑或是由于不具相关性,政策上得不到相应支持。在未来地产增速放缓,消费与地产逐渐脱钩的过程中,地产相关消费的下行将成为这些行业上行的来源。其中的代表之一是航空行业,我们在先前的报告中阐述了航空行业与诸多外部因素的关联。但在汇率,油价等不确定性逐渐消除的2017年,我们应当更关注行业的基本面情形。

图表七:航空行业09年-17年初票价指数与总周转量指标变化

来源:Wind,莫尼塔研究

可以发现,航空行业的供需与价格没有相关性,诚然这与航空公司无法自主定价有很大的关系。但一方面我们应当注意到随着去年11月份航空票价改革措施的出台,意味着原有定价机制的松动,另一方面从09年-17年积累的社会消费能力也足以支撑航空公司的涨价行为。

图表八:航空行业四大航空公司市值变化情况

来源:Wind,莫尼塔研究

7年票价涨幅仅20%左右的航空行业同样也只是一个案例,与之相对应的还有包括08年-15年人均旅游花费涨幅仅15%的旅游行业等。这些行业由于与地产行业不具相关性,在过去数年中享受不到地产投资带来的利好。如果我们判定地产投资将会放缓而消费增速将得到维持的话,上述行业的增速将超过预期。

结论

本文中从社会消费品零售总额增速出发,得出了以下结论:

-

房地产投资完成额对于消费行业尤其是可选消费行业拉动明显

-

在过去数年中,地产与消费行业更多是正相关,或者说共享了基本面的利好

-

如果我们认为房地产投资增速将维持,那么我们应当关注三四线城市消费升级和一二线城市最近的供地政策松动。这对应了高端消费品高增速和二线品牌填补龙头产品涨价后的价格区间两个逻辑。我们可以把这种投资逻辑定义为“地产消费逻辑”

-

如果我们认为房地产投资增速难以维持,那么我们抑或是选择寻找诸如人工智能,工业4.0或者消费金融此类可以创造新兴消费需求的行业,抑或是选择相信旅游航空此类先前与地产相关性较小的行业的补涨预期。我们可以把这种投资逻辑定义为“后地产消费逻辑”

-

在2017年投资消费行业时,我们应当将房地产投资增速这个最大的变量视为一个月度移动的砝码,时刻平衡“地产消费逻辑”和“后地产消费逻辑”的投资比重。以求获得最大的收益。