来源:新财富杂志(ID:newfortune)综合自华尔街见闻(ID:wallstreetcn)、新华网、解放日报等

瑞典斯德哥尔摩当地时间10月9日上午,2017年诺贝尔奖中的最后一个奖

公布

——

诺贝尔经济学奖由美国芝加哥大学教授理查德·塞勒获得,业界普遍认为,这算是了结了一桩公案,只因他早该得了。

公开资料显示,理查德·塞勒1945年出生于美国新泽西州。曾获文学硕士(1970)和哲学博士(1974)学位。先后执教于罗彻斯特大学和康奈尔大学,1995年起任芝加哥大学商业研究生院行为科学与经济学教授、决策研究中心主任。

曾入选具有诺贝尔经济学奖先导意义的“引文桂冠经济学奖”。但却多次无缘诺奖。

他的学术生涯并非一帆风顺,一路走来有不少质疑和批评,但却最终凭借对行为经济学的贡献摘得经济学界的最高奖项。

有意思的是,塞勒还曾客串出演获得2016年奥斯卡最佳改编剧本奖的电影《大空头》

在电影中,他解释了“热手谬误”,即一个已经在随机性选择中经历了成功的人未来会更有机会获得成功。有记者问到,这个理论对特朗普适用吗?理查德·泰勒听了之后哈哈大笑:“我认为,

我的好莱坞生涯对我获得诺贝尔奖有所帮助。

至于特朗普总统,我想他还是去好好地看这部好电影好了。”

“关于奖金,我一定会用

非理性的方式把它们花光

”

因9月14日诺贝尔基金会开会决定,

2017年诺贝尔奖每个奖项的奖金将达到900万瑞郎,约合734万元人民币,111万美元。

奖金数额十分客观,历史上这笔钱的使用方式也各有不同。

捐助社会公益是诺贝尔奖得主的优良传统,历史上有多位诺奖得主将部分甚至全部奖金捐赠给慈善机构。比如,

1915年诺贝尔文学奖得主、法国文学家罗曼·罗兰(Romain Rolland)就将这笔奖金全数捐给了法国红十字会。

同时,还有许多诺奖得主也选择将奖金投入他们的科研事业,或者用于学科教育。1903年和1911年的两届得主居里夫人(Marie Skłodowska Curie),所有奖金都投入到科研中;2000年诺贝尔生理学或医学奖3位得主之一的美国神经学家保罗·格林加德(Paul Greengard),为了消除科学界对于女性的歧视,用所得奖金设立了“女性诺贝尔奖”。

当然,最热门的选择还是买房。

2001年诺奖物理学奖得主之一麻省理工大学的沃夫冈·克特勒(Wolfgang Ketterle)就用诺奖奖金买了一栋房子;1993年诺贝尔医学奖得主飞利浦·夏普(Phillip Sharp)用奖金购置一栋已有近百年历史的豪宅;他的搭档英国生物化学与分子生物学家理察·罗伯茨(Richard Roberts)则在自家的前院修建了一个私人的槌球草坪球场。

据悉,

就连在2012年获得诺贝尔文学奖的中国作家莫言也在北京五环外买了套房子。获得2015年诺贝尔医学奖的屠呦呦女士与其他两位学者分享奖金,她曾与先生李廷钊开玩笑地说:“这点奖金还不够买北京的半个客厅吧?”

作为研究人的非理性经济行为的“行为经济学之父”,理查德·泰勒还被问及:你会怎么花费9百万瑞典克朗的奖金?72岁的老爷子继续开起了玩笑:“我会尽最大努力,用非理性的方式把这些钱花光。”

这位宣称要“乱花钱”的经济学家,实际上一辈子都是“理性消费”的呼吁者和推动者。理查德·泰勒开创先河,他批判传统经济学中对人的经济行为都是理性的假设,他以数学方法和各种来自现实生活的实证证明人的非理性经济行为总是存在的。比如,

为什么在某次拍卖中所谓的赢家却变成了实际上的输家——因为他们花费了太多钱,而遭受到“赢者的诅咒”;为什么有些赌徒输了一整天,却在希望渺茫的最后一局孤注一掷;为什么购物者宁肯在一件家电上省钱,却不愿在另一件类似的电器上花同样少的钱……

在塞勒的学术生涯中,他长年被视为学术叛徒。

而且情况颇为严重,有些影响深远的论文当初曾遭到多家期刊退稿。曾有学者指出,塞勒在罗彻斯特大学的博士论文提出不少想法与作法,如今广获英美政府(与全球各国)采用,但是当时他的指导教授罗森倒不太看好他:“我们先前对他没多少期待。”

当塞勒取得声誉卓著的芝加哥大学教职时,诺贝尔奖得主、同时也是芝大经济学教授莫顿 米勒(Merton Howard Miller)相当不满,他被问到为何没挡下人事任命案时说:“每代人都会犯下自己的过错。”法律经济学的奠基者暨联邦法官波斯纳(Richard Allen Posner)某次旁听塞勒的演讲,最后却大吼:“你们根本完全违反科学!”场面一度相当难堪。

经过了30多年,行为经济学已经从当初一小撮人所热衷的“歪门邪道”(这是塞勒自己的说法),成为经济学研究的新典范,有许多学者前仆后继为这个学门建立起更扎实的理论与实证基础。塞勒亦在2015年担任美国经济学会主席,在过去,包括弗里德曼(Milton Friedman)等经济学大师都坐过这个位子,他曾多次成为诺贝尔经济学奖的热门人选。

塞勒非常顽皮,并且清楚洞悉人性的弱点,他认为“当传统智慧犯错,推翻它的第一步就是睁大眼看看周遭的世界”。如今我们从结果来看,虽属不当行为,却也无比理性。

炒股才是“正职

”

?

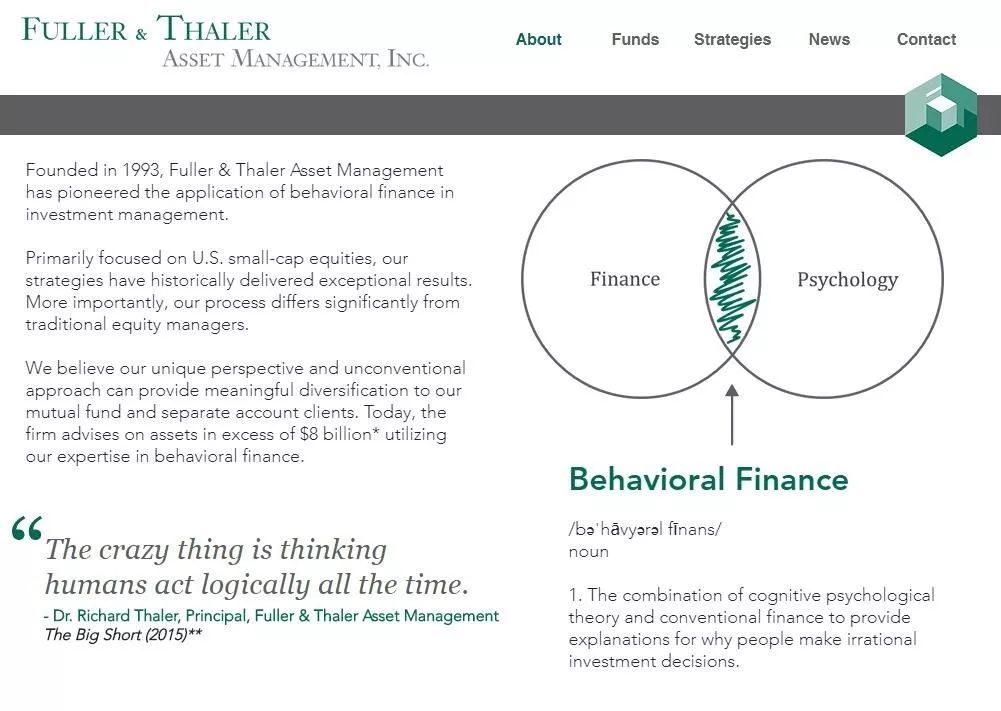

查德·塞勒(Richard H. Thaler)还是一家基金公司的创始人。

1993年,塞勒和Russell Fuller基于行为金融学理论创建名为Fuller & Thaler Asset Management的基金公司,专注美国小企业股。

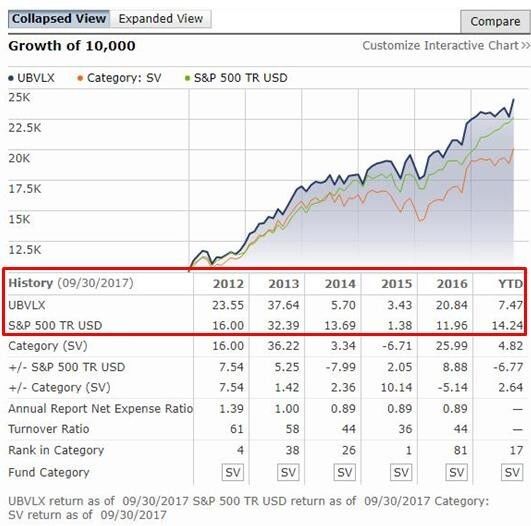

在他的行为经济学理论下,公司替摩根大通管理的一只基金Undiscovered Managers Behavioral Value Fund(UBVLX)表现优异,在过去五年中大多数时间里都跑赢了标普500指数。

该公司的核心理念是,投资者都会犯错,公司的目的就是找出这些错误。

上图为该基金公司简介,其中还引用了塞勒在电影《大空头》中的一句台词:“把人想象成以逻辑指导行为的动物,实在是疯狂之举。”

摩根大通委托这家基金公司管理的UBVLX投资依据就是投资者的行为偏差。如投资者对老旧、负面信息的过度反应,或者投资者对新生、积极信息的不理不睬等。

2015年,UBVLX管理的资产膨胀一倍,冲至37亿美元,目前,其资产总规模已达60亿美元。而诺贝尔经济学奖的奖金为100多万美元。

不过,这只依靠行为经济学理论成功的基金也引发了新的问题。

首先,虽然这只基金靠其它投资者的不理智行为赚钱,但是,这只基金本身也会引发投资者的不理智行为。

如上图,在2008年金融危机期间,该基金(蓝线)基本上回吐了之前所有的涨幅,表现趋近于指数型基金(黄线)的表现。直到后来的涨幅中才慢慢拉开差距。在2000年的互联网泡沫破裂时,这一基金的表现类似,也是赔掉了之前所有的领先优势,在之后慢慢恢复元气。

在市场上涨时,这只基金涨得更快,但是在市场下跌时,这只基金也跌得更惨。因为暴涨暴跌,本身就可能引发投资者贪婪、恐惧等不理智的行为。

换言之,这只基金在试图利用其它投资者的行为偏差赚钱时,自身也会产生巨大的波动。高波动的投资标的,则可能诱发投资者的不理智行为。

一个号称通过投资者行为偏差赚钱、修正投资者行为偏差的基金,最终却可能会引发投资者的行为偏差。

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。