维持板块增持评级。1)业绩方面,有色金属盈利能力大幅改善,估值修复至合理水平。2)基本面角度,基本金属未来供需存在较大不确定性,博弈空间大,电解铝供给侧改革持续推进,铜铝加工领域受金属价格影响小,业绩增长稳定;贵金属方面受国内外缩表影响受到压制;小金属方面,我们对有需求拉动的新能源板块保持乐观,重点关注正处于拐点的稀土板块。3)标的配置上,我们继续推荐供给侧改革政策持续催化的电解铝板块,推荐:神火股份、云铝股份、中国铝业、南山铝业,受益标的:中孚实业、新疆众和。稀土板块迎来反转,推荐:盛和资源、厦门钨业、中科三环、正海磁材,受益:广晟有色、宁波韵升。新能源板块上游增长最有确定性,重点推荐天齐锂业、赣锋锂业,受益标的:洛阳钼业、华友钴业。铝加工板块近几年盈利增长稳定,目前PE处于较低水平,推荐明泰铝业。

有色金属业绩大幅提升,盈利能力增强。受益于多数有色金属价格提升,目前已预披的77家有色金属公司2017H归母净利达128亿元,同比增长93%。有色金属板块整体PE将从2016年的72X下降至2017年的34X。已预披公司2017半年度ROE达到3.8%(2016H ROE为2.3%),有色金属板块盈利能力有所加强。

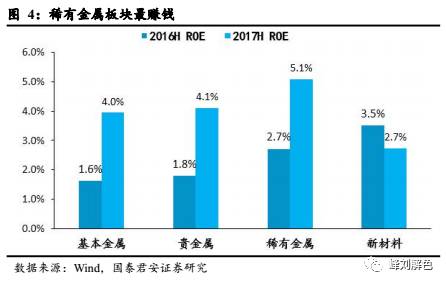

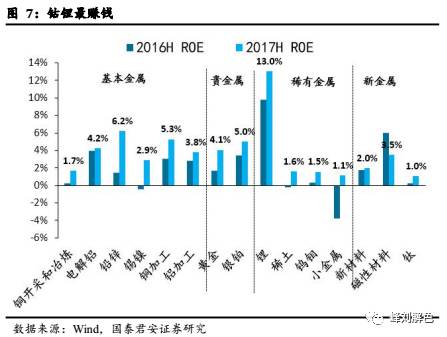

基本金属、贵金属高速增长,稀有金属最赚钱。1)基本金属、贵金属和稀有金属利润高速增长。根据已预披的公司来看,基本金属、贵金属、稀有金属归母净利合计60/18/21亿元,同比增加158%/136%/126%,均翻倍增加,三者2017上半年ROE为3.96%/4.11%/5.09%,稀有金属是最赚钱的板块。 2)新材料上半年表现差强人意。新材料板块归母净利合计25亿(-5%),主要是磁材(-15%)中的宁波韵升16年有一项6.3亿的投资收益,若剔除,新材料板块依旧保持增长。

钴锂最赚钱,稀土和锡迎业绩拐点。细分子版块中,钴锂最赚钱,钴锂2017上半年ROE高达18%/13%,主要系新能源行业高速发展,钴锂量价齐升。稀土和锡板块归母净利同比增长最高,分别为1065%/716%,迎来了业绩拐点,去年同期均为亏损。

截至2017/7/21,我们跟踪的117家有色金属行业上市公司中已有74家披露2017H1业绩预告,3家已披露中期业绩快报,共77家。我们取已预告企业的业绩区间中值,对有色金属行业2017年中报业绩进行总结综述。

有色金属板块上市公司业绩稳步向好,盈利能力加强。2017年上半年有色金属板块已预告企业合计归母净利128亿元,同比增长93%,业绩持续向好。基本金属、贵金属和稀有金属板块业绩高速增长,维持翻倍以上的增速。新材料板块表现欠佳,整体同比略微下降。已预披公司2017半年度ROE达到3.8%(2016H ROE为2.3%),有色金属板块盈利能力有所加强。

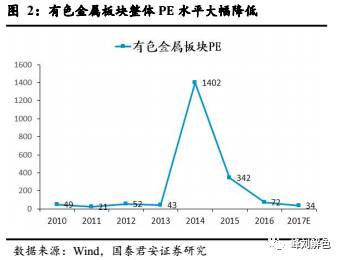

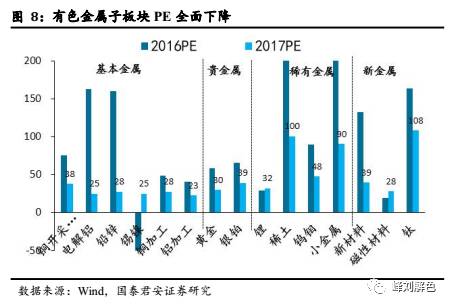

有色金属板块整体PE水平大幅降低。2017H1归母净利同比翻倍,我们认为,如果下半年金属价格能够维持高位,2017年全年有色板块盈利水平继续维持高位。经我们测算,根据Wind一致性盈利预期,有色金属板块2017 PE将从2016的72X回归至34X,回溯2010年至今整个有色金属板块的PE水平,34X处于较低水平,仅比2011PE 21X 略高。

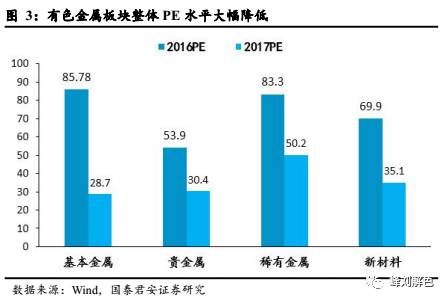

基本金属、贵金属绩高速增长,盈利能力均显著改善。基本金属价格全面提升,基本金属板块已预披公司业绩维持较高增长速率,预计2017H1归母净利润同比增长1.6倍,达59.6亿。基本金属2017年PE将降至28.7X(2016年PE 80.4X)。基本金属2017上半年ROE为3.96%,较上年同期增加了2.33个百分点,盈利大幅改善。贵金属价格同比增加,2017H1归母净利润达18.4亿元,同比增长1.4倍,贵金属2017年PE将降至30.4X(2016年PE 53.9X)。贵金属2017上半年ROE为4.11%,较上年同期增加了2.3个百分点,盈利显著改善。

稀有金属板块最赚钱。稀有金属由于锂、钴板块的爆发式增长和稀土板块的反转,2017H1归母净利润同比提升126%至20.6亿元。稀有金属2017年PE将降至50.2X(2016年PE 83.3X)。稀土金属板块2017上半年ROE高达5.09%,较上年同期增加了2.38个百分点,在各个板块中最高,即稀有金属是有色金属最赚钱的板块。

新材料表现差强人意。新材料板块2017H1归母净利润预计为25亿元,较2016H1下滑6%,少数企业出现亏损。此外,宁波韵升去年同期因转让上海电驱动股权实现税后投资收益超过6.3亿,剔除这项非经常因素,总体新材料表现良好,略有增长,看好下半年业绩表现。此外,新材料2017年PE将降至35.1X(2016年PE 69.9X)。新材料2017上半年ROE为2.74%,较上年同期下滑了0.77个百分点。

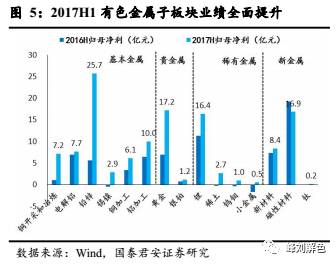

基本金属:铜锡业绩增长最显著,铅锌最赚钱。2016年基本金属板块业绩扭亏为盈后,2017H1继续维持向好势头。细分子行业中,铜开采和冶炼(574%)、铅锌(357%)、锡镍(716%)归母净利润同比增长超过一倍,主要系金属价格上涨,行业景气度有所提升。铅锌板块2017年上半年ROE高达6.2%,较上年同期增加了4.8个百分点,是基本金属里最赚钱的板块。

贵金属:黄金板块业绩翻倍增长,盈利能力提升。贵金属中,黄金白银均价较去年同期有所增长,黄金(146%)、银箔(50%)板块业绩增长明显,两者2017H ROE分别位4.1%和5.0%,均有所增加,盈利能力有所提升。

稀有金属:钴锂最赚钱,稀土迎业绩拐点。稀有金属板块细分子行业中,稀土(1065%)、钨钼(432%)、小金属(132%)归母净利润同比增长超过一倍以上。新能源板块高景气度,上游发展最具有确定性,钴锂板块盈利能力最前。锂板块2017H ROE达13%,其中赣锋锂业和天齐锂业2017H ROE达到了23%和13%,钴标的只有寒锐钴业预披半年报业绩,2017H ROE高达18%,同比增加13.5个百分点。稀土供需边际改善,打黑收储常态化,六大集团龙头态势逐渐显现,行业发生反转。

新材料业绩:磁材板块业绩有所下滑。新材料板块中,金属新材料和非金属新材料(14%)利润基本保持稳定。磁材(-15%)板块业绩有所下滑,主要原因系宁波韵升去年同期因转让上海电驱动股权实现税后投资收益超过6.3亿,剔除这项非经常因素,总体磁材表现较好,略有增长。

多数子板块估值得到修复。我们发现有色金属所有子板块2017PE 较2016PE均有所下降,且多数子板块2017PE下降至30X左右的水平。基本金属除铜开采和冶炼,其他子板块电解铝、铅锌、锡镍、铜铝加工2017PE 都下降到30X以下的水平。黄金、银铂2017PE分别为30X和39X。稀有金属中,稀土行业正处于行业拐点,2017PE下降至100X。新材料板块中,新材料2017 PE下降至39X。

钴锂铅锌最赚钱:目前已经披露2017半年报业绩的76家公司中,半年度ROE最高的五家公司里,两家为铅锌企业,两家为锂企业,一家为钴企业,可见钴锂铅锌是目前有色板块里最赚钱的子板块。

维持有色板块增持评级。(1)电解铝供给侧改革逐步推进,山东新疆电解铝违规产能逐步去除,我们判断原铝在四季度到明年初完成库存去化且价格上行。推荐标的:神火股份、云铝股份、中国铝业。受益标的:南山铝业、中孚实业、新疆众和。(2)稀土板块由于行业整顿高度、力度、频次等加强供给出现收缩,行业迎来拐点。增持评级:盛和资源、厦门钨业、中科三环、正海磁材。受益标的:广晟有色、宁波韵升等。(3)我们维持此前看多钴价和锂价的判断,受益标的:洛阳钼业、华友钴业。增持评级:天齐锂业、赣锋锂业。(4)铝加工板块近几年盈利增长稳定,目前PE处于较低水平,建议关注。推荐标的:明泰铝业。

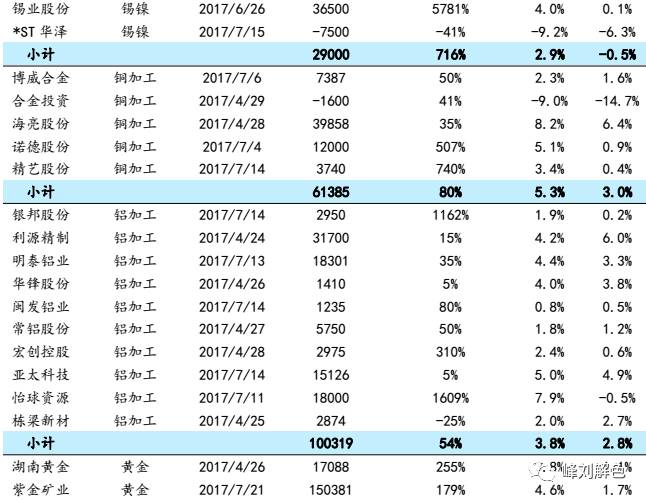

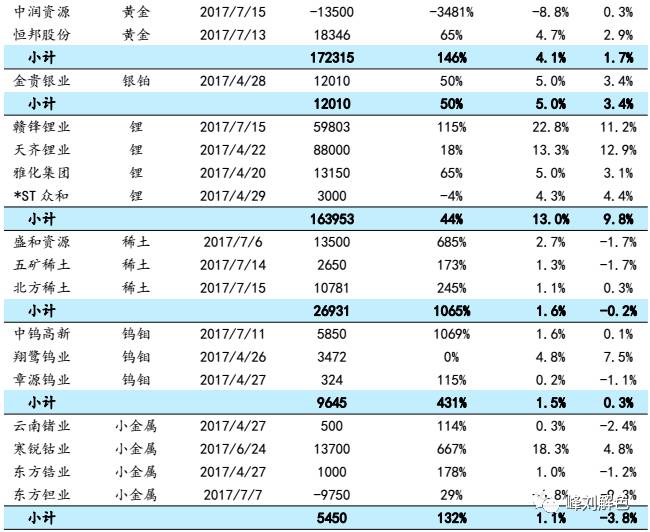

附表:76家有色公司中报业绩预披列表

近期报告

近期报告

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师