图片来源:东方IC

从保监会到证监会再到银监会,三会在国新办的新闻发布会全部出齐。在央视四套的直播上,很多朋友应该注意到,屏幕下标注的是:银监会就银行业支持供给侧结构性改革有关情况答记者问。

这也意味着,刚刚履新3天的银监会主席郭树清和银行业支持供给侧结构性改革将一起成为未来焦点。

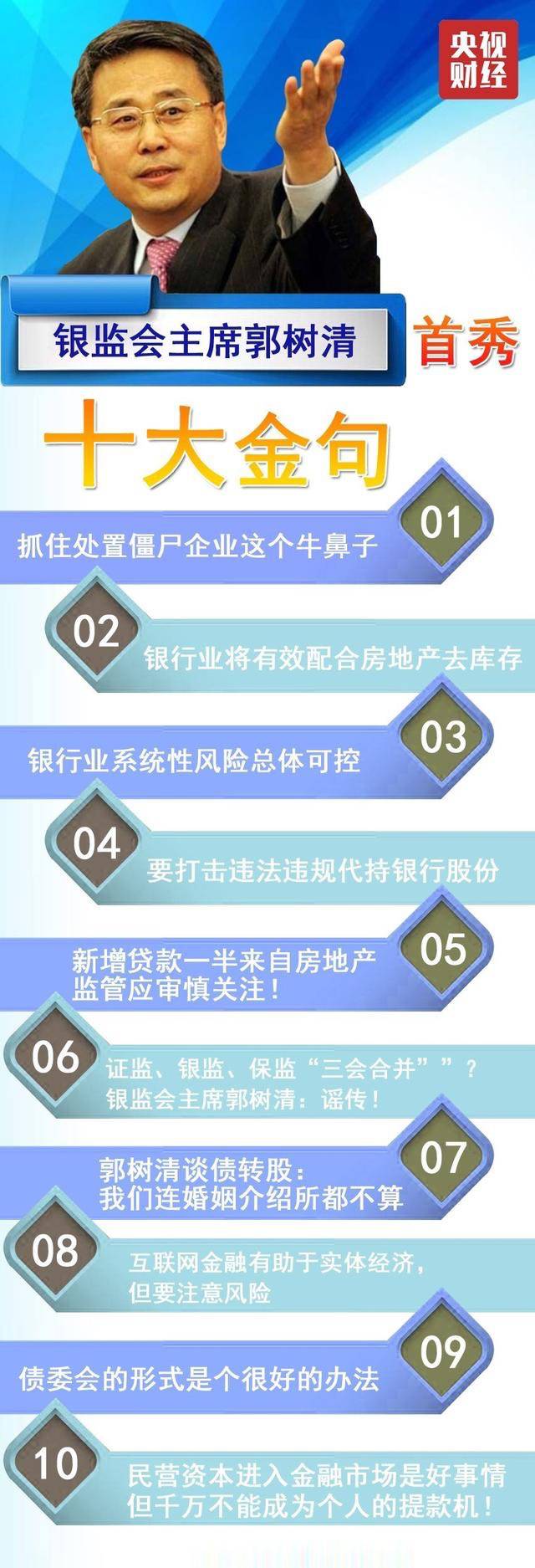

都说今天的发布会上,银监会大员们都是段子手,先上点轻松的吧!

✦当被问到银行监管模式时,郭树清回答是,“你要问农村改厕有什么模式,我知道,有三个模式。你问银行监管有什么模式,目前我一个都没有。”

✦当有记者问郭树清,在他看来什么样的监管模式更适合当下的中国金融业,在金融改革过程中,银监会将扮演什么样的角色时,他的回答是,“因为自己思维有惯性,记忆也有惯性,年龄越大越对以前的事情记得清楚,对新的东西学习和接受能力比较慢,上星期自己脑子里想的还都是山东的工作。 ”

✦谈到山东工作时,郭树清“如数家珍”,着实为山东做了一次广告: “山东产业正在进行转型升级,按照习近平总书记的要求“腾笼换鸟”、“凤凰涅槃”,实现转型升级、浴火重生,工业有22个行业转型升级方案去年进行了中期评估,服务业有23个今年开始进行评估,农业涉及到46个产品作为重点的产业行业评估。此外,还有山东的棚户区改造2016年完成了53万套,2017年国家已经批准了76万套计划。更重要的是,山东的农村有“七改”工程,即改路、改电、改房、改厕等,去年山东就提了一个计划,农村改厕200万户,实际完成了401万户,翻了一番多。”

✦郭树清举了在山东工作时,肥城矿务集团进行结构调整、债务重组的例子。“当时债委会发挥了很好的作用,先后谈判了四十多次,最后达成了一个各方都比较满意的结果,使债务得到了重组,各方权益在可能的限度中得到了最大的保护,这是很好的解决方式。”

从今天发布会上透露的信息,再结合银行业现状,我们可以找到这三大“出血点”:

一、银行资产总额达到了GDP的3倍,巨量的银行债务如何解决?

二、楼市信贷占据半壁江山,一年房贷增量超过前12年的总额,如何防止地产泡沫,稳定房价?

三、银行同业理财膨胀在过去两年膨胀到了4万多亿,同业存单今年拟发行14万亿,怎么去杠杆?

解决上述三点,难就难在,一边需要大量放水稳经济增速,满足存量债务的巨大资金需求,控制流动性风险,一边还要做出紧缩状态,让金融系统内部加杠杆的速度稳定下来。

这非常难,也非常拼,需要高超的金融调控技术。特别是在今年下半年,大量到期债务叠加,难度系数更高,但是对于长期浸淫在金融银行系统中的老金融,这既是考验也是机遇。

综观发布会,记者对郭树清的提问,集中在一些金融监管改革的问题。对于银监会来说,更多的职能工作是贯彻中央对于银行业的具体监管要求。这些要求和任务具体指向哪些?我们先来学习下习近平主席的最新讲话精神。

1、2月28日,习近平主席主持召开中央财经领导小组第十五次会议,会议审议了《关于党的十八大以来中央财经领导小组工作和2017年重点工作的报告》。

2、习近平针对深入推进去产能、防控金融风险、建立促进房地产市场平稳健康发展长效机制、振兴制造业等问题发表了讲话,为中国下阶段经济工作划出重点,也传递出诸多政策信号。

由此出发,再回到银监会。来看看银监会的自身职能定位,就是监督银行行业的机构。说白了,就是监管政策的具体执行部门。银监会的直接任务就是中央财经领导小组提出的2017年重点工作,第一是去产能,第二是防控金融风险,第三是房地产市场平稳健康发展。

今天的新闻发布会议主题就是银行业服务供给侧改革,呼应着2017年的第一项工作。第二个是防范金融风险,第三个房地产平稳健康发展,都是2017年银监会的重中之重。而这三点,也恰恰是银行业三大风险点,亟待作为金融监管高手的郭树清出面“止血”。

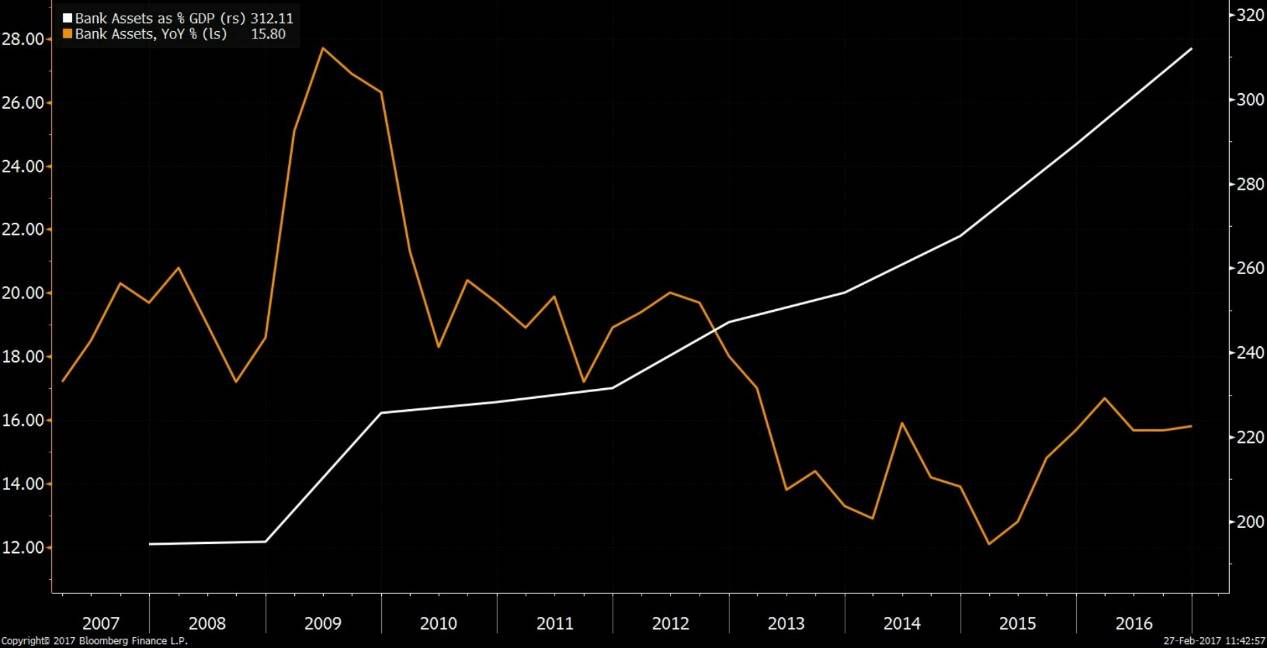

一是银行总资产是GDP的3倍多

上面图表中我们可以看到,中国银行资产总额占GDP的比例,达到了313%。

到 2016年末,我国银行资产总额为232万亿元,同比增长15.8%。而2016年末,GDP总量才74万亿,M2数量为155万亿。

从2006年末银行业总资产为43.9万亿,到2016年末的232万亿,10年间资产膨胀了188万亿。同期的GDP来看,2006年末GDP为21万亿,到2016年底的74万亿,10年才增长了53万亿。

如此高企的银行资金借贷表明中国受到银行业风险的潜在影响,影子银行的迅速扩张及其与银行关联的增加也意味着大量债务风险可能积聚。

一大举措就是债转股。今天会议上重点提到这个问题,也提到债委会。特别是一个数据,现在市场化债转股签了协议的有4000多亿,但是真正落实下来的仅有400多亿。下一步怎么办?怎么进一步快速市场化推进债转股是摆在面前的急迫问题。

二是楼市信贷占据半壁江山,一年房贷增量超过前12年的总额

房地产相关的金融风险是需要引起重视的风险点之一。面临现在地产行业过多的贷款,对银行业面临的压力,应该尽快的优化结构、缓解压力。现在住房贷款余额总量是20万亿。

根据央行公布的2016年金融数据显示,由房贷为主要构成的住户部门中长期贷款全年新增5.68万亿元,占全年人民币新增贷款(12.65万亿元)的44.9%。这意味着有接近一半的新增贷款为房贷。

另据上海银监局数据,截至2016年末,存量上,上海地区房地产相关的贷款合计占比达到39%。增量上,上海地区2016年新增个人住房按揭贷款3350亿元,占全辖新增贷款的50%,略高于全国总体水平。

还有一个有趣的数据可以参考,2014年个人购房贷款增加1.72万亿元,2015年房贷增加2.66万亿,2016年房贷增量5.68万亿。个人住房贷款从1998年到2009年的累计余额4.76万亿。2016年一年的增量就超过前12年的总额。现在各地纷纷出台了房贷新政,怎么能在银行端为保证房价不出现暴涨更不会出现暴跌做出贡献?

对于房地产“泡沫”的本质,巴菲特这样解释:“房价随着时间的推移会越来越高,因为我们手中的美元越来越不值钱,但这样的想法完全是一种前提假设。房价的上涨不是因为建筑成本上升,也不是因为房子的设计,而是因为美元不值钱了,一套40年前买的房子会比当时卖更多钱。既然多数人都希望有自己的房子,你想买又能借钱去买,如果真心认为房价只会往上涨,你还会尽快去买。一旦来自四面八方的钱汇合起来,会加强价格的走势,价格反过来又会激励这种行为。所以一般的民众——他们也许不懂股票,也不懂郁金香泡沫,但它们懂房产。买房融资简单,你可以把杠杆放到天上去,这创造了史无前例的泡沫。我现在真希望我能在2005年就指出这个问题。”

三是银行同业膨胀

过去两年金融部门最大的变化是什么?是同业存单+同业理财+委外的繁荣。

同业理财在2014年中期只有4000多亿,到2016年末不到两年时间已经是4万亿的规模,这里有交易结构巨大的脆弱性。同业理财等于把表内的钱转到表内,自营的钱买同业理财,中小银行没钱发同业存单借钱买同业理财,转到表外,然后对接委外,委外再加杠杆,这就是金融加杠杆的过程,金融脆弱性就是在这样的过程中持续累积了差不多两年时间。

同业存单进入2017年非但没有降下来,反而在上升,已经公布今年同业存单发行计划来看,合计规模已经突破14万亿,再创历史新高。同业存单也一定程度上成为了套利和规避监管的工具。

显然,作为“老金融”的郭树清主席的第一要务是银行业“脱虚向实”,防范金融风险,切实去杠杆。这既是国家战略,也是银行业发展的自身需要,也与郭主席的履历相符。

但是难就难在,银监会这个具体业务部门,一边需要大量放水稳经济增速,满足存量债务的巨大资金需求,控制流动性风险,一边还要做出紧缩状态,让金融系统内部加杠杆的速度稳定降下来一下。

这非常难,也非常拼,需要高超的金融调控技术,尤其今年下半年,大量到期债务叠加,难度系数更高,但是对于长期浸淫在金融银行系统中的老金融,这既是考验也是机遇。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。