2019年,美国经济短周期存在技术性衰退的风险,但衰退的强度并不剧烈。

2008年之后,美国劳动力市场的年龄结构和职业结构发生了明显变化,这些非周期性因素减弱了经济过热和经济衰退的程度。

当前美国经济短周期(商业周期)见顶,但长周期(金融周期)仍处于底部回升的开端。美元及美元风险资产仍可长期看好。

我们在分析中国经济周期的文章

《我们在周期的什么位置》

中顺带提到了美国经济短周期可能已在今年2季度阶段性见顶。之后有读者表达了对美国经济未来衰退风险的担忧。

不得不说,这种感觉是对的。

一、市场对2019年美国经济技术性衰退的担忧是合理的

实际上,2季度以来美联储的缩表计划和美国的低通胀状况,确实引发了市场对美国经济未来发生衰退的担忧。

2季度以来的美股美债一定程度上已经反映了美国经济技术性衰退的风险溢价。

大盘股表现优于小盘股,收益率曲线趋于平坦化。

图1:

今年美股大盘股表现优于小盘股

资料来源:WIND,天风证券研究所

图2:美债10年-2年利差2季度开始收窄

资料来源:WIND,天风证券研究所

市场的担忧有充分的理由。从短周期的角度看,美国经济目前确实处于短周期复苏见顶的阶段,2019年可能存在技术性衰退的风险:

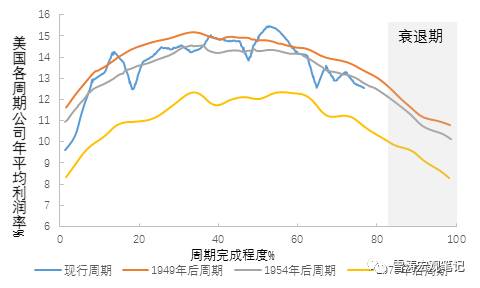

第一,失业率降至4.3%,已经连续4个月低于美联储所认为的4.5%的自然失业率水平。

经济如果持续处于充分就业状态,新增就业会下降,劳动力成本会上升。新增就业下降会压制经济增长,劳动力成本上升会压缩企业利润,经济会从复苏期-过热期进入衰退期。

图3:

美国公司利润将在2019年前进入衰退期

资料来源:WIND,天风证券研究所

第二,经济如果已经达到充分就业,薪资增速和通胀水平会上升,进而迫使美联储加息。如果美联储的加息快于市场能够承受的程度,经济会较早地进入衰退。

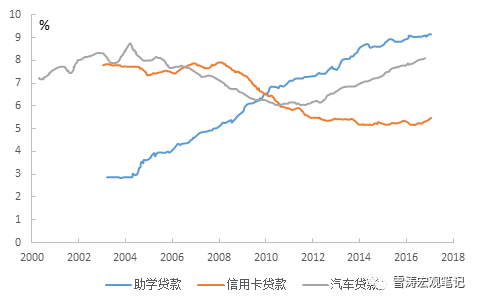

第三,危机之后美国政府和助学贷款一直在加杠杆,从2012年之后美国消费者的车贷和信用卡贷的杠杆率也开始上升。一旦借贷成本上升,新一轮去杠杆压力的冲击也是市场担忧的原因。

图4:美国家庭杠杆率上升

资料来源:WIND,天风证券研究所

二、但无需过度担忧这一次的技术性衰退

尽管美国经济短周期可能在2019年发生衰退,但衰退的强度并不剧烈,衰退只是技术性的,无需过度担忧。

2008年之后,美国劳动力市场的年龄结构和职业结构都发生了明显变化,这些非周期性因素降低了经济过热和经济衰退的程度。

低失业率可能并不代表经济过热,薪资增速和通胀快速上升的空间不大。

第一,低失业率可能存在非周期性因素。

尽管失业率已经低至4.3%,但每月新增非农就业仍在200k-240k之间(除去个别月份的特殊数据),这至少说明

现在判断“经济已到达充分就业水平”还为时过早。

除了复苏强劲的周期性因素之外,低失业率可能还有劳动力市场的结构性因素的贡献。

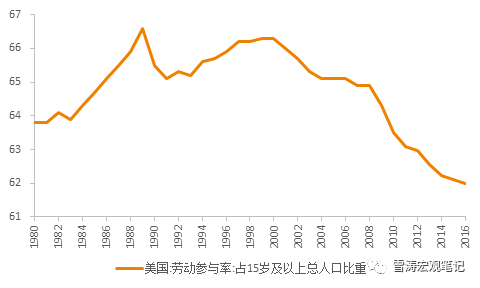

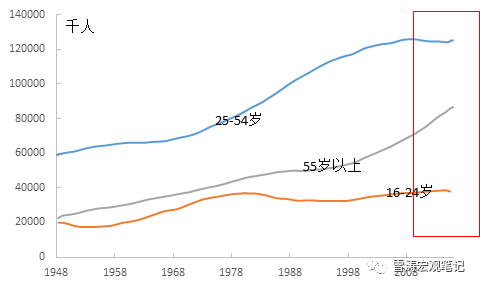

2008年之后,美国55岁以上年龄段的劳动人口数量(55-65岁劳动人口)上升最多。劳动人口年龄结构的老龄化降低了劳动参与率,使得自然失业率水平可能已经不及4.3%。

这意味着目前失业率虽低,但或许尚未达到充分就业水平,经济尚未过热,短期从复苏期迅速进入衰退期的风险不大。

图5:2008年后

劳动参与率下滑,目前至1978年以来的历史低点

资料来源:WIND,天风证券研究所

图6:

2008年后,55岁以上年龄段劳动人口数量上升最多

资料来源:WIND,天风证券研究所

第二,低薪资增速和低通胀可能也存在非周期性因素。

低失业率并未推动薪资增速和通胀的快速上涨。2015年9月之后,失业率再未高于5.0%。这段时间,非农企业生产与非管理人员的平均周薪增速始终在2.0-2.5%之间。

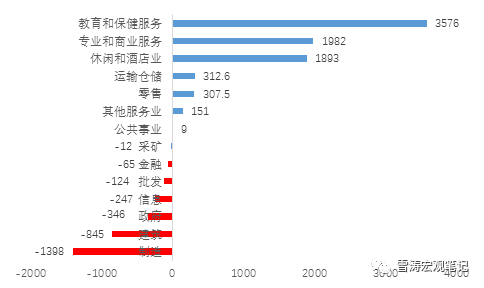

危机之后的8年间,美国大约有140万个建筑业职位和84.5万个制造业职位消失。这些职位消失后释放出来的劳动力很多被扩张的低端服务业所吸纳。

其中教育和健康服务业新增了360万个职位,休闲和酒店服务业新增了190万个职位。

低端服务业的收入增速比不上高端服务业(如科技服务业、金融业)和制造业房地产业的收入增速。

这种职业结构的趋势性变化让低薪资增速和低通胀持续更久,成为掣肘美国通胀快速上升、经济过热的长期结构性因素。

因此,对于短期内通胀快速上行和美联储过快加息的风险都不需要太过担忧。

图7:

2008年后,大量制造业和建筑业的劳动力转移至中低端服务业

资料来源:WIND,天风证券研究所

三、美国经济在短周期的顶点和长周期的起点

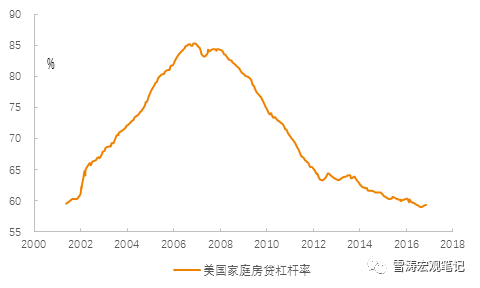

危机之后美国政府一直在加杠杆,2012年之后的助学贷、车贷和信用卡贷的杠杆率也都在上升。但是,

非金融企业部门的杠杆率和家庭部门的房贷杠杆率仍在相对低位。只要这两个重要的杠杆不高,即使经济短周期发生衰退,影响也不会太强

。

图8:

美国非金融企业的杠杆率不高

资料来源:WIND,天风证券研究所

图9:

美国家庭房贷杠杆不高

资料来源:WIND,天风证券研究所

2008年,美国经济的短周期(商业周期)和长周期(金融周期)同步回落,家庭部门和非金融企业部门进入长期去杠杆的过程,债务通缩使得2008年后的衰退异常严重,复苏异常艰难。Mian和Sufi在其著作《房债》中曾说:2007年之后,我们实际经历了两次同等严重的危机,一次是金融危机,一次是家庭债务危机,后者是经济衰退的罪魁祸首。(本书的讲读

《如何阻止下一次衰退的到来?》

)

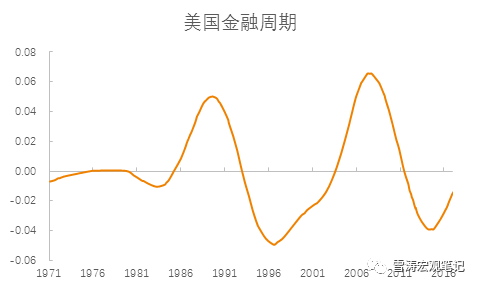

目前美国经济的短周期虽然见顶,但长周期仍处于开端——金融周期的底部回升期。

从历史数据来看,美国金融周期相当规律,完整周期20年左右,上行周期10年左右。

美国距离下一次金融周期的顶部还有10年时间左右,中国处在金融周期的顶部,欧洲处在金融周期下行的半山腰。

这个阶段,美元不会长期偏弱,美元资产仍可长期看好。

图10:

美国金融周期仍在底部回升期

资料来源:WIND,BIS,天风证券研究所

风险提示

短期美股估值正在探顶,注意防范估值压力释放风险

重要声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。