欢迎参加7月12日至14日在青岛召开的“寻找确定性”申万宏源2017中期策略会。

1)轻工造纸行业主题演讲,7月13日,轻工主题报告《竞争格局确立,分享龙头成长》与造纸主题报告《受益供给侧改革和环保趋严,造纸行业景气触底复苏》;

2)7月13日与7月14日上市公司交流环节,轻工造纸相关邀请公司包括:太阳纸业(副总经理)、大亚圣象(董秘)、岳阳林纸(董秘)、东港股份(董秘)、东风股份(董秘)、中顺洁柔(副总经理)。

本周围绕中报预期进行布局,中报表现较好的板块主要集中在家居和造纸领域。家居板块长期依然看好龙头的竞争优势;短期在中报行情催化下,中报预期增速改善且估值较低的品种存在补涨机会。造纸板块低估值+中报确定增长推动板块行情加速,当前看好价格有望创新高的箱板瓦楞和文化纸中业绩高增长的低估值龙头。

1) 家居:上半年预期受益于地产滞后红利,家居板块预计中报整体表现优异。品牌企业份额以及客单价持续提升,产业竞争格局日渐清晰,龙头强者恒强,生产、渠道、品类扩张保障长期增长,盈利质量增长的确定性更高。

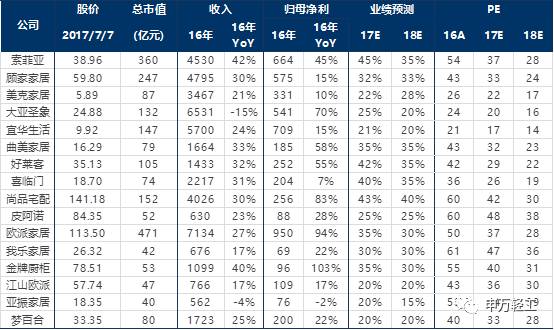

推荐:索菲亚(衣柜柔性化自动化程度领先,奠定相对成本竞争优势;产品线扩张,带动户均柜体数采购量上升;橱柜渠道扩张顺利,收入环比提升明显; 17Q2开始,随着产品提价的逐步落地及订单的稳定,增速有望保持,17年中报预计45%左右),顾家家居(国内软体家居龙头,主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,17年中报预计40%左右);从管理层利益一致,未来盈利能力回升空间角度,推荐:美克家居(预计书面订单20%+的增长,推出小户型适用产品,扩大目标消费客群;供应链加快反应速度,缩短供货周期,提升效率,股权激励增长目标和定增底价提供安全边际,推出新一期员工持股计划,有效激励中高层管理人员,17年中报预计20%左右)、大亚圣象(实木地板占比持续提升强化盈利水平,未来有望持续投资增加三层实木设备,提升实木复合类地板的占比;17年下半年宿迁刨花板项目将投产;消费品属性得到重视,推出新一期限制性股票激励计划统一团队利益,圣象团队大比例参与,大家居战略持续推进可期,17年中报预计35%左右)。

相关公司业绩回顾及估值更新:

2)造纸:

周期热度促板块行情加速,当前推荐旺季+持续涨价的箱板瓦楞板块,文化纸优选估值尚有提升空间、业绩确定高增长的龙头。

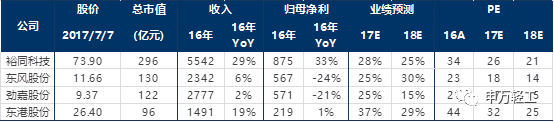

市场风格向二线消费白马及周期低估值高增长标的倾斜,推动造纸板块行情加速。本周轻工板块表现最佳为家居中报有望超预期的标的及造纸板块。我们认为低估值+高增长是推动行情的核心动力,如山鹰纸业(预计17H1净利7.5亿,同比400%)、晨鸣纸业(预计17H1净利17.6亿,同比87%)、太阳纸业(预计17H1净利8.8亿,同比150%)。同时,今年一季度造纸整体偏淡后机构持仓很低,风格切换至低估值+高增长时呈板块性加速上涨。文化纸更与价格库存情况短期背离。

价格层面格局继续分化,箱板瓦楞提价持续,文化纸依旧处于调整通道。本周箱板和瓦楞纸均环比提价4%,废纸创新高后本周涨跌不一,箱板瓦楞目前仍处于旺季,库存良好,前期玖龙等龙头控制提价速度,我们预计提价趋势有望持续。文化纸领域,白卡纸本周环比-0.4%,双铜纸和双胶纸平稳, 整体仍处于限产保价和价格回调的调整通道中。

上周造纸行情后,当前时点更看重业绩和估值尚存性价比的标的。重点推荐A股箱板瓦楞龙头山鹰纸业(电厂扩建效果显著,马鞍山基地17Q1即超预期;包装16年起扭亏为盈;定增完成后三费持续改善;内生高增长和外延整合可期,17-18年保守预计净利15亿和18亿,具有补涨空间)、晨鸣纸业(上调17年全年盈利预测32亿元,造纸板块估值最低)、太阳纸业(17年邹城80万吨包装纸产能贡献业绩增量,铜版纸和溶解浆盈利强劲;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地,预计17-18年净利分别为15.9亿元和19.0亿元)。

相关公司业绩回顾及估值更新:

3) 国企改革关注:

岳阳林纸(定增完成,凯胜正式完成并表,湖南及宁波的订单相继落地,未来园林PPP业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,具备PPP拿单及资金优势,长期国企改革预期;中报预告业绩同比增长450%-523%,大幅改善);飞亚达(高端可选消费终端改善趋势明显,因较高的经营杠杆,盈利弹性大于收入弹性,长期中航系改革受益)。

相关公司业绩回顾及估值更新:

4) 包装印刷:

看好东港股份(电子发票受益政策利好,自助售彩中标中福彩最大订单,技术服务类业务(彩票、电子发票、档案存储)齐放量,中报有望恢复增长,政策红利和高管增持值得期待)、裕同科技(技术领先的消费电子纸包装供应商,跟随下游北美大客户业绩有望超预期,横向拓展多领域客户,纵向一体化服务提升附加值,通过互联网模式积极拓展长尾市场)、东风股份(主业复苏+外延增厚+大消费推进)、劲嘉股份(定增过会,等待批文;17年烟标行业内生增长恢复,外延整合,社包领域积极外延开拓,大健康持续推进)。

相关公司业绩回顾及估值更新:

【调研邀请】

欢迎参加7月12日至14日在青岛召开的“寻找确定性”申万宏源2017中期策略会

1)轻工造纸行业主题演讲,7月13日,轻工主题报告《竞争格局确立,分享龙头成长》与造纸主题报告《受益供给侧改革和环保趋严,造纸行业景气触底复苏》;

2)7月13日与7月14日上市公司交流环节

轻工造纸相关邀请公司包括:

太阳纸业(副总经理):黏胶新产能投放利好溶解浆回暖,铜版纸和溶解浆盈利强劲;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地值得期待。

大亚圣象(董秘):16/17年连续实施股权激励,地板和人造板新产能持续投入、产品结构升级,盈利提升空间大,外延拓展大家居值得期待。

岳阳林纸(董秘):定增完成,未来园林PPP业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,具备PPP拿单及资金优势,长期国企改革预期。

东港股份(董秘):电子发票受益国税总局政策利好,自助售彩中标中福彩最大订单,彩票、电子发票、档案存储齐放量,中报有望恢复增长,政策红利和高管增持值得期待。

东风股份(董秘):烟标主业逐渐恢复,横向整合增厚业绩,产业并购基金推进顺利,谋划包装+大消费双主业。

中顺洁柔(副总经理):多渠道快速布局,产品结构优化,销售稳健增长。考核激励机制完善,规模效应进一步发挥。

【本周市场表现】

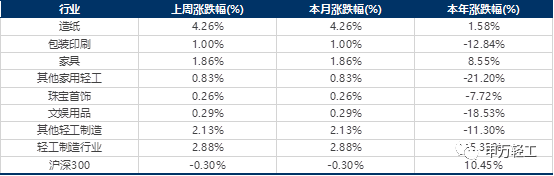

轻工制造行业涨幅前五名是金牌厨柜(+18.77%)、博汇纸业(+18.69%)、威华股份(+16.68%)、青山纸业(+16.33%)、升达林业(+16.14%);而跌幅前五名是我乐家居(-5.90%)、老凤祥(-5.35%)、索菲亚(-4.98%)、浙江众成(-3.49%)、双星新材(-3.10%)

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨2.88%,跑赢市场(同期沪深300下跌0.30%)

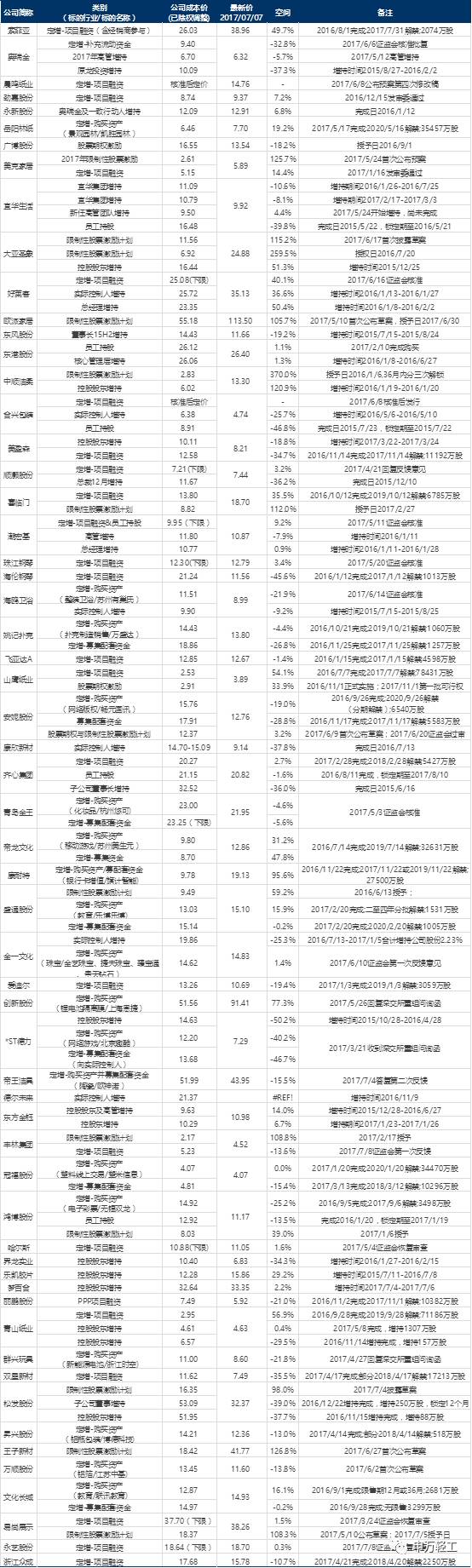

【轻工行业近期解禁明细表-截止2017年12月底】

【轻工行业股价安全边际测算】

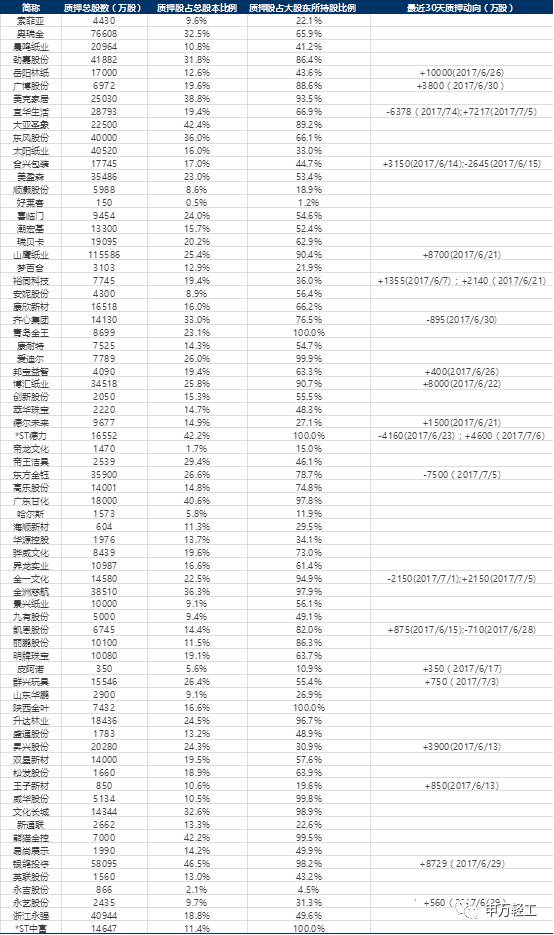

【轻工行业第一大股东股权质押统计】

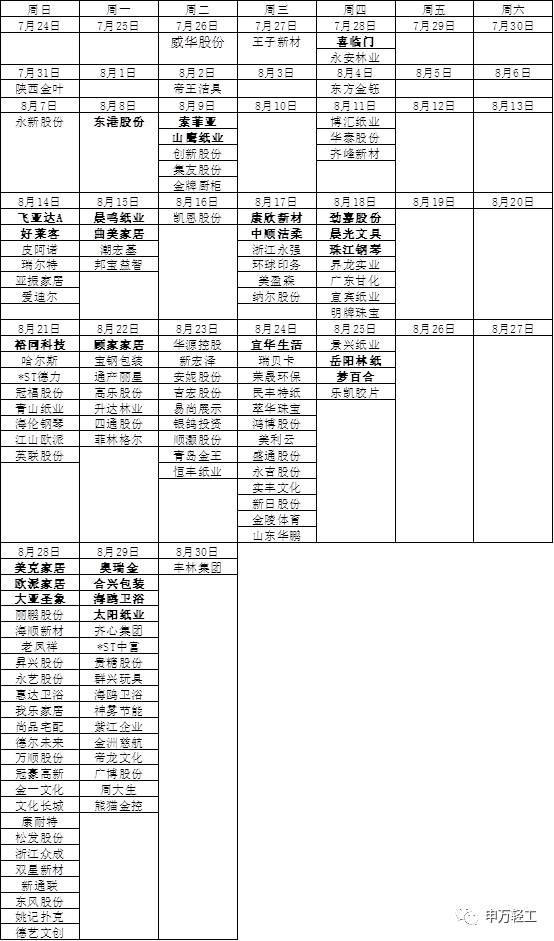

【轻工行业中报拟披露时间表】

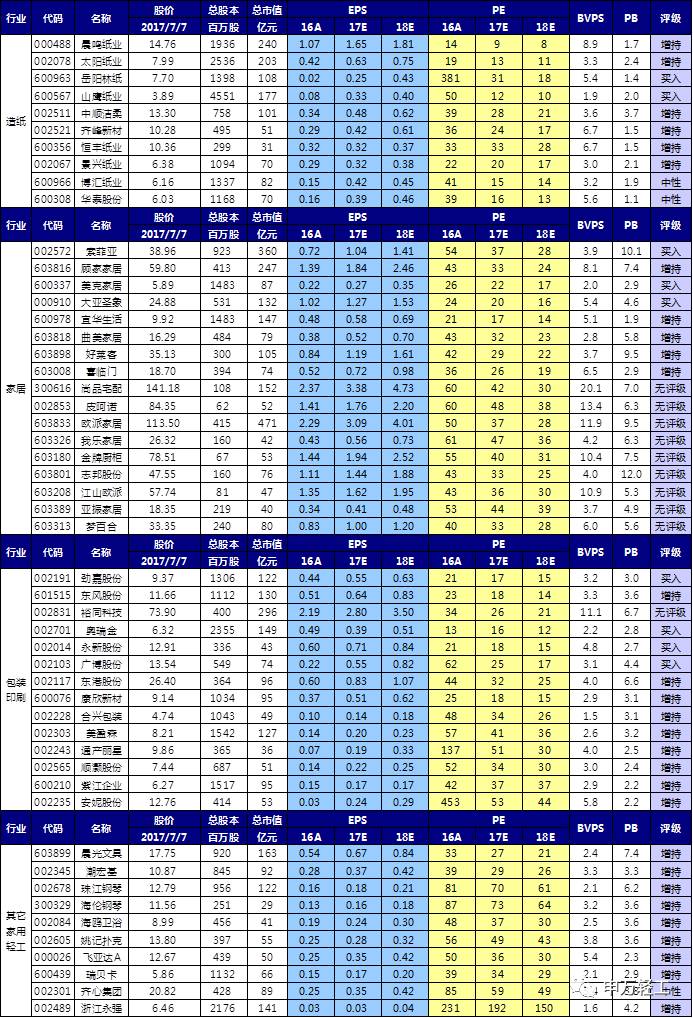

【重点公司盈利预测】

【近期报告】

《东港股份——中标福彩中心3000套自助彩票销售机,信息服务业务多点开花,持续转型互联网信息综合服务商,维持增持》2017/7/5

《东港股份——电子发票应用领域持续拓展,探索区块链行业应用去中心化,税总政策规避硬件约束,电子发票有望迎来新突破》2017/7/4

《美克家居(600337)——股权激励后再推员工持股计划,供应链提效和产品结构优化促进多品牌战略,维持买入 》2017/7/3

《岳阳林纸(600963)——中报预增业绩大幅增长,造纸量价齐升,园林起航贡献利润,未来弹性可期》2017/7/2

《顾家家居(603816)——公布可转债预案公告,彰显公司发展信心,持续深耕大家居战略》2017/6/28

《岳阳林纸(600963)——中标宁波滨海绿化景观项目,持续加大园林业务资源投入,公司董事会人员增补提名,大生态战略扬帆起航》2017/6/28

《莱茵河畔话“智造”系列报告之四:工业化柔性化。家居业改变进行时》2017/6/27

《岳阳林纸(600963):签订湖南永州保方寺公园EPC项目,整合园林、建筑行业资源,进一步向大生态业务转型升级》2017/6/22

《美克家居(600337)引入伊森艾伦迪士尼产品系列——布局儿童家居市场,多品牌战略再下一城》2017/6/8

《顾家家居(603816)与恒大材料签订战略协议——推动拎包入住项目,大力拓展大宗业务》2017/5/31

《2017年减持新规轻工梳理晨会纪要——积极倡导长期价值投资,完善减持和大宗交易制度》2017/5/31

《美克家居(600337):2017年限制性激励计划点评-激励计划提升凝聚力,多品牌战略业绩弹性凸显》2017/5/24

《岳阳林纸(600963):凯胜签订PPP战略协议-持续践行园林布局,生态PPP项目再下一城》2017/5/24

《宜华生活(600978):少壮派接棒,新任董监高大幅增持,加快“Y+生态圈”建设,推进住居生活服务商转型》2017/5/24

《岳阳林纸(600963):定增方案实施完成,正式进军园林行业,转型大生态》2017/5/18

《索菲亚(002572)2017年一季报点评:订单量与客单价双提升,新建橱柜基地奠定未来产能扩张基础》2017/4/28

《顾家家居(603816)2017年一季报点评:品牌渠道助力,收入增长势头强劲》2017/4/27

《奥瑞金(002701)2016年年报及2017年一季报点评:受客户市场环境变化影响,业绩出现较大波动》2017/4/27

《岳阳林纸(600963)2017年一季报点评:业务结构调整成效初显,受益造纸行业企稳趋势,公司盈利弹性大幅凸显》2017/4/27

《晨鸣纸业(000488)2017年一季报点评:业绩符合预期,造纸弹性充分显现,盈利持续强劲,维持增持》2017/4/27

《大亚圣象(000910)2017Q1点评:净利大增39%持续超预期,产品结构优化提升盈利能力,大家居战略值得期待》2017/4/27

《太阳纸业(002078)2017年一季报点评:17Q1业绩高增长略超预期,项目持续落地贡献业绩增量,维持增持!》2017/4/26

《美克家居(600337)2017年一季报点评:有效布局多品牌战略,ART加盟业务稳健增长》2017/4/26

《景兴纸业(002067)16年年报17年一季报点评:包装原纸弹性显现,投资收益提供业绩安全垫》2017/4/25

《珠江钢琴(002678)2016年报及2017年一季报点评——钢琴主业持续优化,高端品牌优势凸显》2017/4/25

《合兴包装(002228)2017年一季报点评:收入持续高增长,供应链合作推进迅猛,扣非净利增长超预期》2017/4/24

《东港股份(002117)点评:信息服务类业务放量,持续转型互联网信息综合服务商,维持增持》2017/4/24

《晨光文具(603899)2017年一季报点评——专注主业精益求精,新业务扩张前期投入较多》2017/4/24

《裕同科技(002831):消费类电子包装产品持续高增长,未来横纵双向发展助力成为一体化包装服务商》2017/4/24

《宜华生活(600978)2016年年报点评:低毛利工程单减少影响内销收入,直营业务增长推升盈利能力》2017/4/21

《齐峰新材(002521)一季报点评:量价齐升促业绩拐点向上,17年持续受益自备电厂和新产能投放,维持增持》2017/4/19

《山鹰纸业(600567)一季报点评:业绩超预期,盈利水平创新高,箱板瓦楞纸价渐入旺季企稳回升,维持买入》2017/4/18

《晨鸣纸业(000488)点评:17Q1业绩预告高增长,造纸业绩弹性充分体现,上调17年盈利预测,维持增持!》2017/4/10

《轻工造纸类2017年一季报业绩前瞻:基于季报推荐家居及造纸龙头》2017/4/10

《顾家家居(603816)调研报告:软体家居龙头企业,品类扩张稳步推进,优质团队高效业绩》2017/4/10

《飞亚达A(000026)——高端腕表行业逐渐回暖,渠道费用控制带来更大盈利弹性》2017/4/6

《岳阳林纸(600963)——2017年一季报盈利大幅改善,造纸主业盈利弹性显现》2017/4/6

《岳阳林纸(600963)点评——定增收购获正式批复,PPP园林业务扬帆起航》2017/3/30

《山鹰纸业(600567)2016年年报点评:造纸弹性显现,包装盈利改善,上调盈利预测,维持买入》2017/3/30

《大亚圣象:年报净利大增70%超预期,各品类和子公司盈利全面提升,大家居战略值得期待,上调盈利预测,维持买入》2017/3/27

《岳阳林纸(600963)2016年报点评:业务结构调整成效初显,顺利实现扭亏为盈,17年有望进一步受益于纸价提升》2017/3/27

《索菲亚(002572)——正式进军定制门窗市场,股权纽带巩固上游合作,扩建产能助力主业延续高增长》2017/3/26

《申万宏源轻工造纸行业国际比较:一体化延伸,多品类拓展,追踪模式升级》2017/3/21

《申万宏源2017春季策略会造纸投资策略:把握确定增长,龙头防守反击》2017/3/21

《顾家家居(603816)2016年年报点评:多渠道多品类发力,收入端快速增长》2017/3/21

《索菲亚(002572)2016年年报点评:供应链效率保障衣柜份额提升,橱柜渠道建设与收入增长超预期,涉足木门全屋定制再下一城》2017/3/14

《美克家居(600337)2016年年报:产品品类延伸+产品价格带拓宽,收入逐季提升;有效清理库存,现金流大幅改善》2017/3/13

《顾家家居(603816)点评:签订战略框架协议,拟在嘉兴建立智能家居产业基地,实现全品类大家居产能续航》2017/2/22

《造纸行业深度报告:把握春季躁动行情,跟踪价格及库存边际变化》2017/2/21

《索菲亚(002572):柔性化和智能化提升巩固成本优势;橱柜渠道建设与收入增长超预期,大家居战略逐步推进》2017/2/20

《晨鸣纸业(000488)点评:16年业绩持续高增长,造纸业绩弹性充分体现,维持增持!》2017/2/20

《顾家家居(603816)深度报告——国内软体家居龙头,品牌渠道优势领先;品类稳步扩张,向大家居升级转型完整版》2017/2/15

《景兴纸业(002067)限制性股票激励计划点评:看好纸业景气改善,体现长远发展信心》2017/2/13

《2016年轻工造纸行业年报业绩前瞻——造纸家居整体超预期,包装盈利承压业绩低于预期》2017/1/24

《喜临门(603008):再次推出股权激励,体现管理层长期信心;延长晟喜华视业绩承诺期,双主业发展蓄势待发》2017/1/24

《景兴纸业(002067)16年度业绩上修点评:箱板瓦楞纸行业供求形势改善,Q4业绩超预期》2017/1/24

《2017年轻工行业投资策略报告——把握消费趋势追踪盈利改善》2017/1/24

《齐峰新材(002521)——装饰原纸持续提价,实控人家族定增推进,看好17年业绩拐点向上,维持增持》2017/1/23

《家居行业点评:索菲亚、曲美家居与恒大设立成立合资公司,切入精装市场;产业链强强联合,分享大家居时代成长》2017/1/16

《山鹰纸业(600567):2016年业绩预增60%-80%,符合预期,业绩高增大幕拉开,维持买入!》2017/1/15

《晨鸣纸业(000488)——16年业绩预增90%-110%,造纸业绩弹性充分体现,维持增持!》2017/1/9

《山鹰纸业(600567)深度报告——箱板瓦楞+包装全产业链龙头,业绩进入快速释放期,建议“买入”,目标价5元》2016/12/30

《潮宏基(002345)——思妍丽和更美股权注入上市公司,美容板块布局落地,她经济产业链持续布局,维持增持!》2016/12/28

《美克家居(600337):A.R.T.与红星美凯龙战略合作,加快轻资产扩张之路》2016/12/5

《造纸行业点评:前三季度盈利水平提升,库存下降,年末多重因素推动涨价提速,持续供给收缩复苏!》2016/11/29

《轻工造纸行业2017年策略报告:把握消费趋势,追踪盈利改善》2016/11/23

《轻工造纸行业三季报回顾——持续看好确定增长的家居和造纸龙头,逐渐布局筑底复苏包装板块》2016/11/2

《晨鸣纸业(000488):增资财务公司10亿,销售公司拟开展资产证券化,资金运营能力进一步提升,关注造纸业绩弹性,维持增持!》2016/9/13

《大亚科技(000910)——更名大亚圣象,名字联姻背后,蕴含消费属性和坚定大家居战略,维持买入》2016/9/8

《广博股份(002103)——推出股权激励计划,体现长期信心,多方合作打造跨境服务全产业链,维持买入!》2016/7/27

《轻工造纸行业2016年中期策略报告——聚焦确定成长,关注模式转型》2016/7/25

《晨鸣纸业(000488)——业绩预增230%~260%,有望超市场预期,造纸量价齐升+融资租赁盈利强劲,上调盈利预测,维持增持!》2016/7/11

《合兴包装(002228)——并购基金完成国际纸业东南亚及国内股权交割,优势互补,行业整合更进一步》2016/7/1

《大亚科技(000910)——首次限制性股票激励计划落地,资本运作开启+业绩弹性增长,维持买入!》2016/6/29

《奥瑞金(002701)——收购卡乐互动,合资成立奥瑞金财,拓展智能包装衍生功能,包装一体化服务商持续落地推进》2016/6/27

《美克家居(600337)调研报告——终端门店订单趋势向好,产品价位带拓宽+客单价提升打开成长空间》2016/6/21

《劲嘉股份(002191)——公告3年期定增项目,大比例引进复星系作为战投,未来大包装+大健康谋求更多协同发展,建议买入!》 2016/6/14

《康欣新材(600076)深度研究——COSB新材料龙头,产能释放+领域拓展促业绩爆发,“林板一体化”提供新业态想象空间,首次覆盖给予“增持”评级,目标价18元》2016/05/30

《晨鸣纸业(000488)——考虑投资者利益定增方案调整规模,蕴含三大潜在利好,业绩高增长+资本运作想象空间,维持增持!》2016/05/18

《恒信玺利(832737)深度报告——钻石珠宝情感营销专家,合理价格区间51-63元》2016/04/28

《岳阳林纸(600963)深度报告——造纸结构调整,向园林业务扎实转型,国企改革有望带来惊喜,维持买入!》2016/04/26

《岳阳林纸(600963)——PPP重磅战略合作落地,上调17年盈利预测,上调评级至买入!》2016/04/25

《合兴包装(002228)——智能包装集成服务项目初见成效,有望打造示范标杆,维持增持》2016/4/6

《岳阳林纸(600963):资产置换及产品结构优化致16Q1扭亏为盈,产业转型+国企改革,有望迎来涅槃重生》2016/3/29

《大亚科技(000910):非经常性损益致业绩大增,地板盈利能力提升,聚焦家居主业提供业绩更大向上弹性,建议买入!》2016/3/29

《家居行业点评报告:地产新政密集出台,楼市预期得到强化,家居龙头业绩估值双重受益!》2016/2/22

《广博股份(002103)深度报告:收购汇元通布局跨境支付领域;跨境服务全产业链稀缺标的》2016/2/15

《黄金上涨点评报告:黄金避险属性凸显,关注兼具盈利弹性和转型预期标的》2016/2/14

《索菲亚(002572)渠道扩张+品类拓展带来收入稳增长,供应链效率提升推高盈利能力,现金牛为公司长远发展保驾护航》2016/1/28

《珠江钢琴(002678):收购德国高端钢琴品牌舒密尔实现主业强强联手,非公开发行实践由制造向文化服务产业转型战略》2016/1/19

《索菲亚(002572)15年业绩快报点评:供应链效率提升保障业绩持续高增长,“大家居”战略值得期待,上调盈利预测》2016/1/15

《安妮股份(002235)复牌点评——收购畅元国讯,打造IP全产业链运营,数字版权领域稀缺标的,建议增持》2016/1/12

【申万宏源轻工造纸团队联系方式】

姓名 | 微信 |

周海晨 | echen0506 |

屠亦婷 | nancyting88 |

范张翔 | BMWBENZAUDI |

丁智艳 | shuijingxin2004 |