按部就班的数据分析就不罗列了,只提几个关键点。

数据:

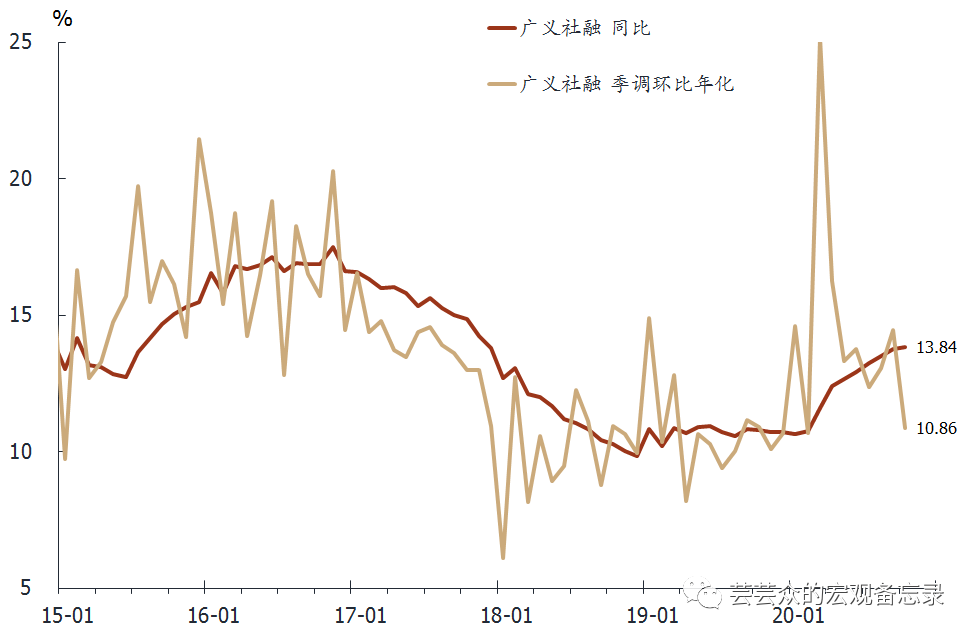

10月社会融资规模增量14200亿,同比增速13.7%。新增人民币贷款6898亿,预期8000亿。M2同比增长10.5%;M1同比增长9.1%,增速比上月末高1个百分点。

要点:

1)

1

0月金融数据明显转弱

。

其中

社

融和M

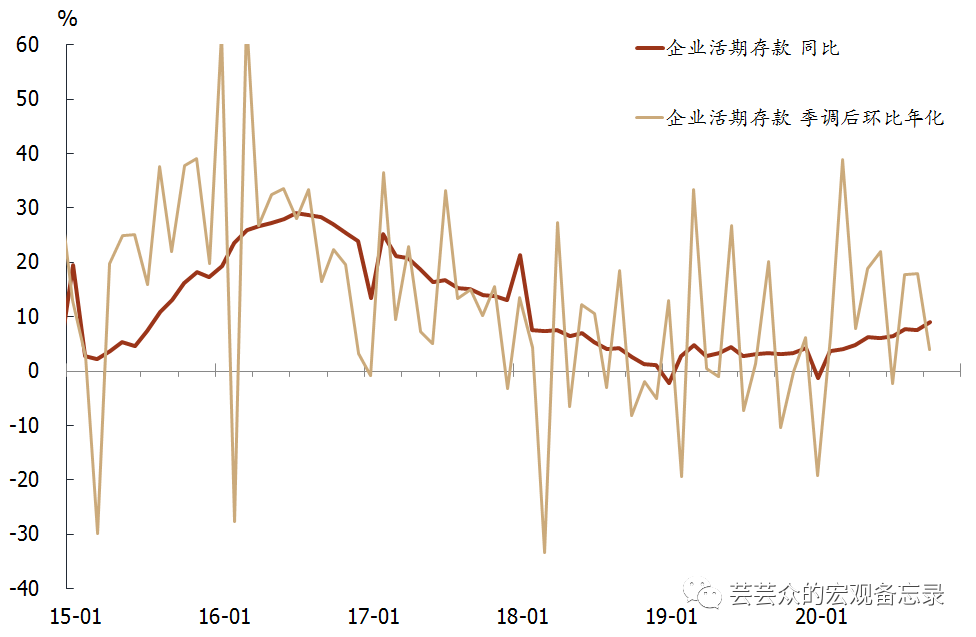

1环比大幅走弱,社融环比年内最弱,M1仅强于7月,但因为基数原因二者同比增速仍在向上(图1-2

)

。

值得注意的是,考虑到这两年金融数据在季调后仍会出现季末月强下月弱现象,需结合11月观察;

如果持续较弱,那基本确认经济动能即将下行

。

【图1】社融环比年化增速大幅下行到10.9%,年内最低点

【图2】企业活期存款环比增速明显下降,年内仅高于7月

2)

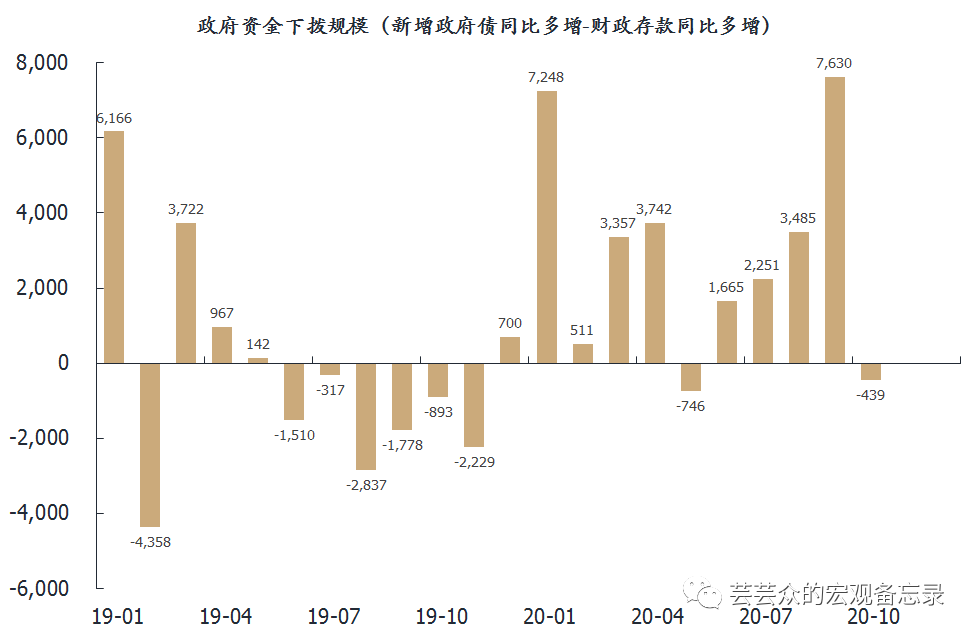

10月政府债同比多增了3000亿,而财政存款同比多增了3500亿,

政府资金下拨速度明显下降,与9月形成鲜明对比

(图3)。而10月黑色需求可能不错,可能与9月资金下拨加快有关。

【图3】人民币贷款、企业债和政府债同比多增,非标几乎持平

3)

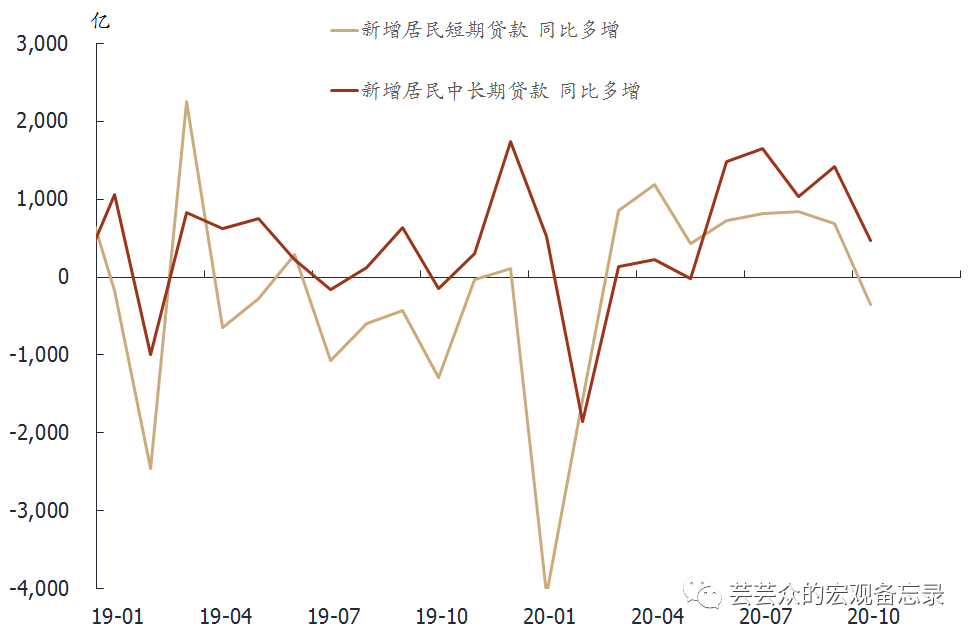

居民短期贷款第一次同比少增,中长期贷款多增幅度明显缩小,值得关注;10月居民消费和地产销

售热度可能弱于9月(图4)。

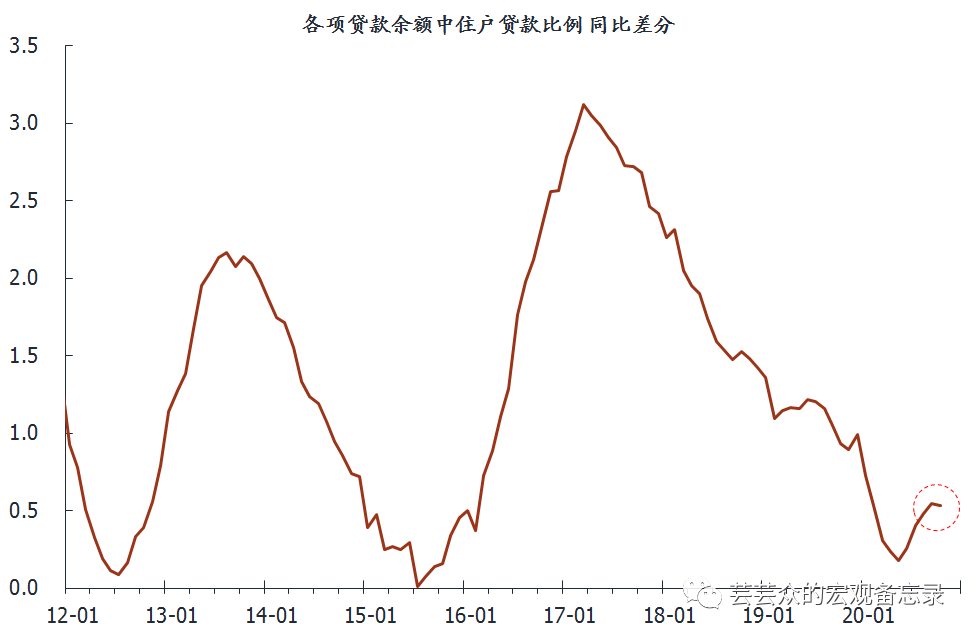

各项贷款中居民贷款占比仍在上升,但疫情以来速度首次放缓

(图5)。

【图4】居民和企业中长期贷款同比多增,票据非银少增

【图5】3月至今人民币贷款结构一直非常好

4)

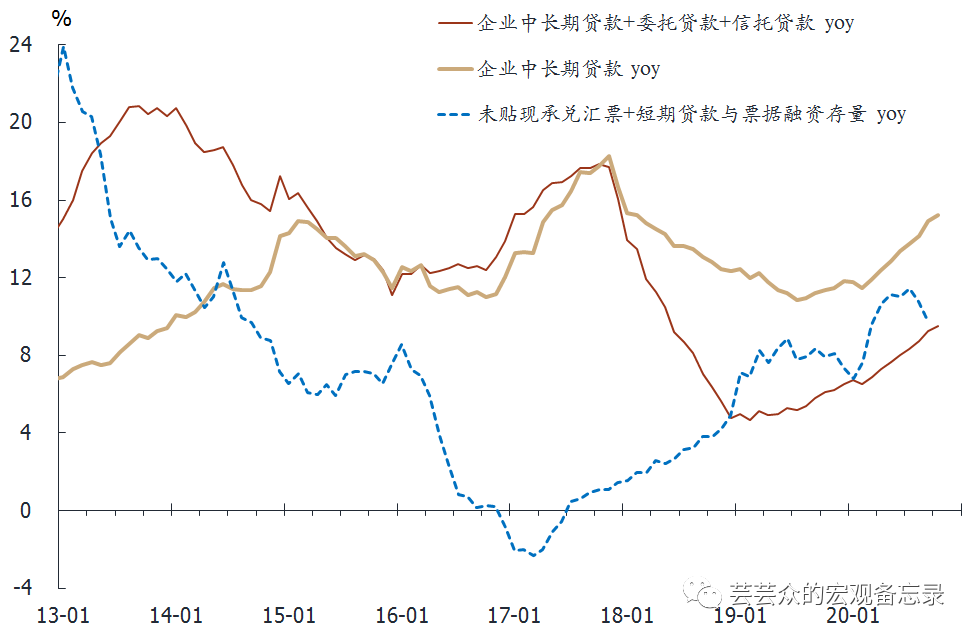

企业中长期资金方面仍在改善

,短期资金同比增速继续下滑(图6)。

【图6】 居民中长期贷款占总贷款比重在10月又有所上行