来源:华尔街见闻(ID:wallstreetcn)

当前,对冲基金业有一个最大的公开秘密——沉寂近四年之后,人称“美国徐翔”的斯蒂夫·科恩(Steve Cohen)正尝试东山再起。

华尔街最幸运的人

正所谓“不鸣则已,一鸣惊人”,尽管2014年因承认内幕交易而被禁止接受外部投资,但再次杀回来的科恩明年一解禁或将成立美国有史以来规模最大的初设对冲基金——足足200亿美元。

根据《华尔街日报》的报道,计划中的这只200亿左右的基金有110亿美元来自科恩的家族办公室,另外90亿美元将从外部募资。

接近科恩的人说,他们对90亿美元的募资额感到惊讶。的确,对于一个背负不光彩过去的对冲基金经理来说,募集外部资金本身就很难,更何况规模还如此之大。

很多投资者对科恩仍记忆犹新。因为他简直是华尔街最幸运的人。尽管联邦检察官针对他和他的公司SAC Capital是否内幕交易调查了近十年,但最后只有Mathew Martoma等他的几位雇员最终锒铛入狱,公司认罪并同意缴纳当时创纪录的18亿美元罚金。

但科恩本人却未被提起诉讼,只被判定为未能有效监督Mathew Martoma的投资工作,继而被禁止管理外部资金两年。

其他投资者们对科恩有着极端的感情:要么钦佩不已,要么愤愤不平。

有些人表达了对科恩的钦佩,因为科恩那过往显赫的投资战绩,因为科恩是一个颇具传奇色彩的股票交易员。很多为他工作过的人都表示,他们会再次喜欢他。

与此同时,另外一部分人则认为,科恩以往的一些投资回报是不合法的,是来自于内幕交易的,而政府却未能对他提起诉讼,未能把他送进监狱。

有史以来最厉害的投资者

“科恩绝对应该是有史以来最厉害的投资者,”Chapwood Capital资管公司执行董事Ed Butowsky说。他并没有投资科恩的新基金,但曾经将客户的钱投入SAC Capital。

“科恩拥有标准方差为7、投资收益25%的历史。任何了解我们这个行业的人都知道,这是难以置信的,而且还是扣除管理费和绩效费之后。”

显然,像Ed Butowsky这类喜欢科恩的人根本不在意他是否卷入内幕交易的过往经历,甚至还认为科恩遭遇了不公平对待,“他在公众眼里被判有罪,但直到今天,人们还无法说出他究竟做了什么。”

改变策略,专注量化算法投资

自从SAC Capital的基金经理Mathew Martoma被控内幕交易而锒铛入狱,以及科恩被禁止接受外部资金直至2018年之后,科恩就一直致力于改善他的形象。

科恩将公司转变为家族办公室Point 72之后,它很快就成了公开程度最高的家族办公室。科恩聘请了专业的公关团队来传达公司的信息,为大学毕业生创办了投资学院,下令禁止接受一家受到审查的纽约对冲基金过来的人,还请了一位前联邦检察官来保护公司的正常运作。

科恩在以往战绩显赫的时候最擅长的是股票多空策略。不过,由于最近几年表现不佳,这种策略已经不时兴了。

而他已经在追赶时代的步伐——就在今年4月,他的Point 72斥资2.5亿美元投资了美国一家位于波士顿的美国初创量化算法平台公司Quantpian,成为后者的合伙人。该公司专注于量化算法投资。

知情人士表示,科恩将降低闻名业界的高昂管理费用,提议通过一种过桥式费用(pass-through fee)结构,来刺激投资者积极性。但这种费用结构的不透明招致一些投资者的批评。这种结构会让客户承担基金的运营成本,一旦有投资者撤资,就意味着剩余的投资者平均承担的费用会增加。

此前,SAC Capital的收费在业界是最高的,为3%的管理费+50%的业绩提成,远高于业内通行的2%的管理费+20%的收益抽成模式。

被投资者当成“神”

然而,科恩在被禁止接受外部资金期间的整体业绩表现令人为他可能发行的新基金感到一丝担心。

在最初一段时间,科恩仍制造着惊人的投资回报。Point 72在2014年,也就是以家族基金面目示人的第一年,盈利最多达到过30亿美元。2015年的收益率接近16%。这种表现击败了很多对冲基金。

但过去的一年半,情况急转直下。知情人士说,Point 72去年没赚钱,收益率仅有1%。迄今为止,这个家族基金还没有产生盈利。

这就是科恩打算拿到90亿美元外部资金的原因么?未必。

外部资金可以给Point 72上千名员工一些安慰,让他们知道基金是在增长的,并且将会更加稳定。如果科恩决定把他的钱抽离出去,其他投资者也可以填补空白。

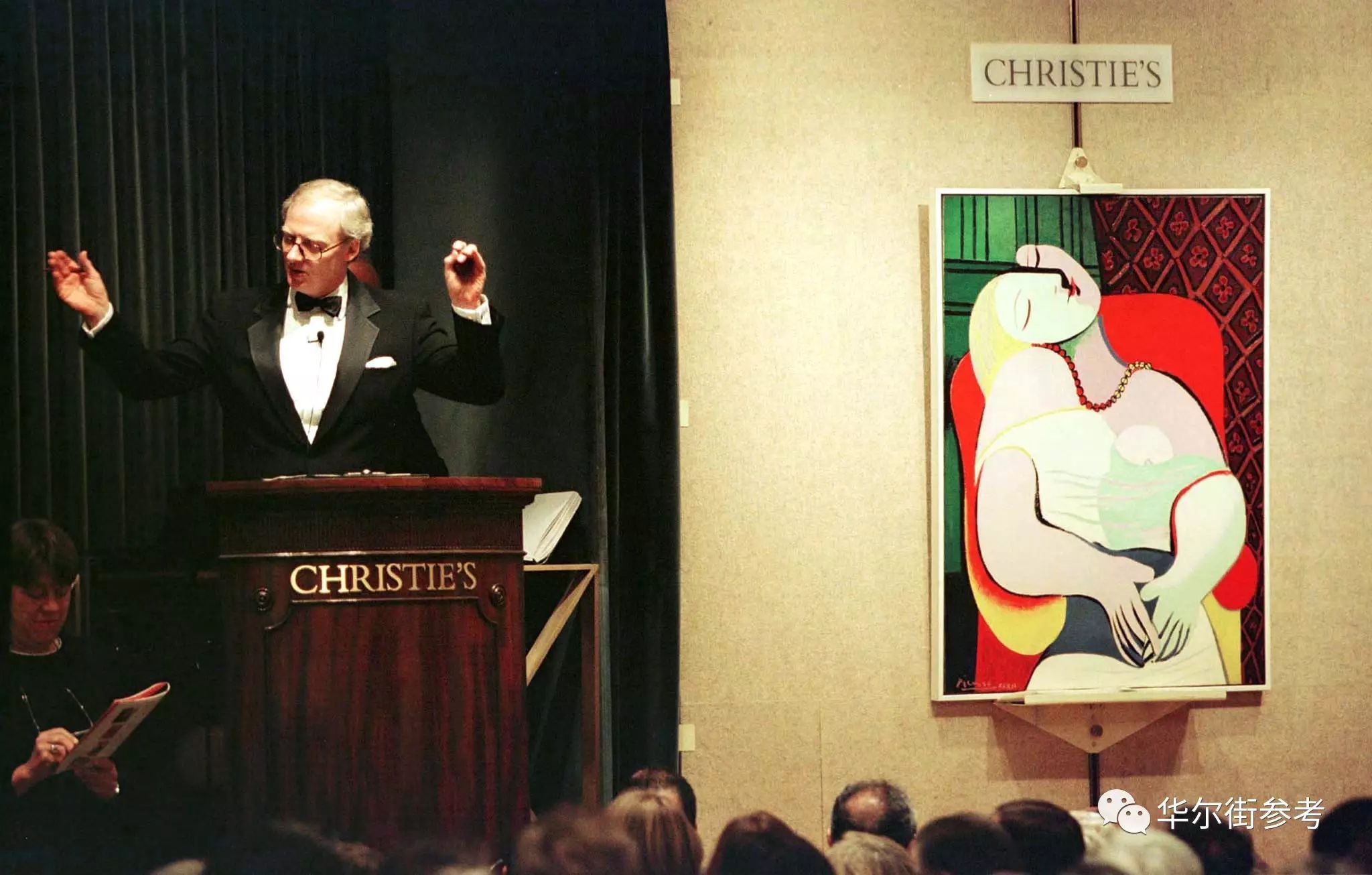

科恩自己的钱可能有其他用途。他开始投资初创科技企业。他还是一个狂热的艺术品收藏家,比如耗资1.5亿美元购买了毕加索的画作《梦》。

“大多数投资者把他看成是一种有点类似于神的地位,”Global Risk Management Advisors创始人Sam Won说,“如果有人可以得到这种待遇,那很可能就是科恩。”

众人都将知道的是,在政府试图压制他多年以后,重出江湖的科恩可能比之前更加富有。