金融界有句人尽皆知的投资信条:

不要把鸡蛋放在同一个篮子里。

这句话告诉市场中的每位投资者要做好风险分散,要做好资产配置。

范冰冰如此美丽动人是因为底子打得好,也就是家族遗传基因的强大,资产配置能不能做好也要看“底子”,也就是投资理论。Now我们就要介绍一个被高度推崇、广泛运用的吸金模型--

B-L模型。

B-L模型,不是暴力模型,也不是巴黎模型,它的全称为Black-Litterman模型,没错看名字就知道,这里需要普及一位金融大神。

B

-L模型的前世今生

追根溯源的话,要从一个美国人讲起,此人名叫Harry M.Markowitz,中文翻译过来正是金融学领域耳熟能详的诺贝尔经济学获奖者

马科维

茨

。

马科维茨 1927 年 8 月 24 日生于美国伊利诺伊州,自幼数理天赋秉然,20 岁就拿到了芝加哥大学经济学学士学位。5 年之后,一份仅有 14 页的学术论文《Portfolio Selection》开启了量化资产配置的大门。

马科维茨均值-方差组合模型将各类资产历史收益率分布的均值视为期望收益率,将其方差视为风险,并希望在一定的风险水平下最大化资产组合的收益,或者在一定的收益水平下最小化组合的市场波动风险。这个模型只需要历史数据就可以给出资产配置的组合方式(各类资产配置比例),这显然是基于历史可以重复的假设。但经历过几年投资的人都知道,在现实中,残酷的资本市场在很多时候是经不起这种检验的。

聪明的投资人往往比很多非专业投资者掌握更多的信息,通过主观判断,他们常常能够在资产配置方面做得更加出色。所以,如果能在历史数据的基础之上,加入一定的专业主观判断,模型将变得更加可信;或者也可以说,

在主观判断的基础之上,加入一些历史情况作为参考,资产配置将变得更加稳健。

B-L 模型就是在这样的思想下诞生的。1990 年,两位经济学者Fischer Black 和RobertLitterman 研究开发了 B-L 模型的雏形,

几经修改,于 1992 年发表在学术期刊 Financial Analysts Journal 上,题为《Global Portfolio Optimization》。B-L 模型自提出之后,已逐渐被全球很多投资者熟悉和接受,

现已成为高盛等投资机构在资产配置方面的主要工具之一。

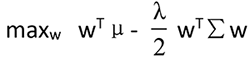

B-L模型的数学思路到底有多复杂(下

方高能,谨慎观看)

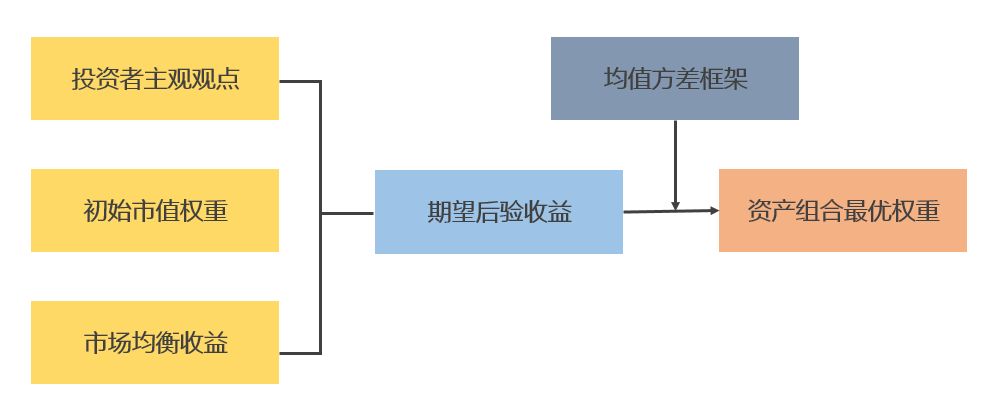

首先,根据风险厌恶系数λ、历史超额收益率的协方差矩阵Σ和市值权重w_mkt,计算均衡收益率的分布,ϖ=λΣw_mkt。可以得到N~(ϖ,τΣ)为先验分布。然后,输入投资者对资产未来超额收益率的主观观点: P,Q,Ω,其中P代表对何种资产拥有主观观点,Q代表对资产的超额收益率做出相对具体的数值预测,Ω则是观点的误差,一定程度上可以认为是观点的置信度。

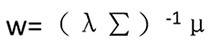

于是,在拥有先验与主观信息的条件下:

从而得到最优的资产配置权重向量。其中后验的超额收益率为:

根据马克维茨收益-方差最优化方法,计算最优权重的公式为:

其中

以上的内容可以完全PASS,我们还是白话来说,

B-L 模型是在马克维茨均值-方差模型基础上的一种优化模型,主要有两个直接的切入点。

一是假设市场中有一个均衡组合,

市场包含了所有可以获得的有效信息,因此投资者可以按照市场权重来分配资产,而这一点根据市场自身特点均衡达成的,也就是没有所谓的模型估计误差。

第二是引入了投资者对资产的观点,

将先验观点与历史均衡收益相结合,模型构建的投资组合不但是历史规律的总结,同时也反映了投资者结合宏观政策、市场环境、基本面分析后的主观观点。

B-L模型有何优势?

B-L模型的应用更为灵活,参数也相对更多。B-L模型相比马科维茨的均值方差模型而言,相对更为复杂,需要输入的模型参数更多,而这些参数都或多或少需要我们进行主观估计,特别是市场均衡收益率的获取在实践中并不容易。

当然,在更为复杂的背景之下,模型相比原始的均值方差模型而言,灵活度也更高,例如可以输入一系列主观判断,同时也可以给每一个主观判断一个置信度参数,整个框架更加符合大类资产配置的投资实践。

并且,在保持中长期均衡收益率不变的情况下,通过调整短期的主观收益预测以及对应的置信度水平,可以很好地构建从战略到战术的动态资产配置框架。

强强联合:B-L模型+FOF基金

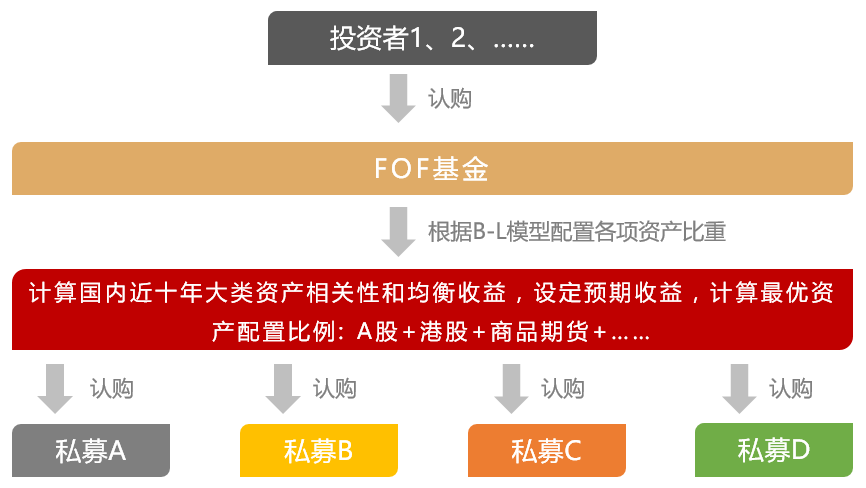

FOF俗称基金中的基金,即主要以基金作为投资标的。

回顾历史,在基础资产数量足够多的时候,基金应运而生;同理,在基金等金融产品足够丰富的时候,FOF也应运而生。FOF的出现一方面是帮助客户解决基金选择的困难,另外也是金融市场投资端在发展到一定程度后的进一步在分工。

对于大类资产配置型FOF而言,其实相对更为复杂一些。首先,需要通过对宏观经济、金融市场、大类资产的研究得出在各大类资产上的配置比例,比如国内股票、债券、大宗上、海外股票、现金等的配置比例;其次,在确定了各类资产的比例之后,所做的事情则与精选型FOF并无二致。

因此FOF投资的主要精力放置在各类资产之下基金管理人的挑选和大类资产的研究和配置上。

B-L模型作为大类资产配置的神器和FOF基金搭配在一起可谓是强强联合、锦上添花。近几年资产的轮动和风格的切换节奏加速,大类资产配置成了众多金融机构的难题,

虽然FOF基金通过精选可以获得超出市场的平均收益,但单一资产的持续上涨是难以为继的,只有按国内资本市场的实情,通过合理的配置比例,才能增加战胜市场的胜率。

结合FOF &B-L的先行者:格上财

富

格上财富成立于2007年,成立之初便开始搭建研究中心,在熟悉市场并精选出数十家私募机构后,

于2013年和外贸信托合作发行了第一款FOF基金格上创富1期,

并取得了非常不错的成绩。至今,格上财富已发行了多种策略的FOF基金,覆盖多个市场,可以满足投资者多种资产配置的需求。

在FOF投资结构的基础上,格上财富引入B-L资产配置模型,通过大类资产近10年的收益率、相关性,加入主观预期修正等因素,得出三种不同收益预期下的投资组合(保守型、稳健型、进取型),

在将组合置入过去市场中回测分析后发现基金的波动率有明显下降,夏普比也随之提高,大大提高了FOF基金稳定性和收益性。

想要进一步了解相关投资机会,可通过以下方式进行咨询:

1、拨打咨询热线

400-080-5828

(推荐)

2、点击左下方“

阅读原文

”即可预约,获得资深理财师免费咨询服务。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!