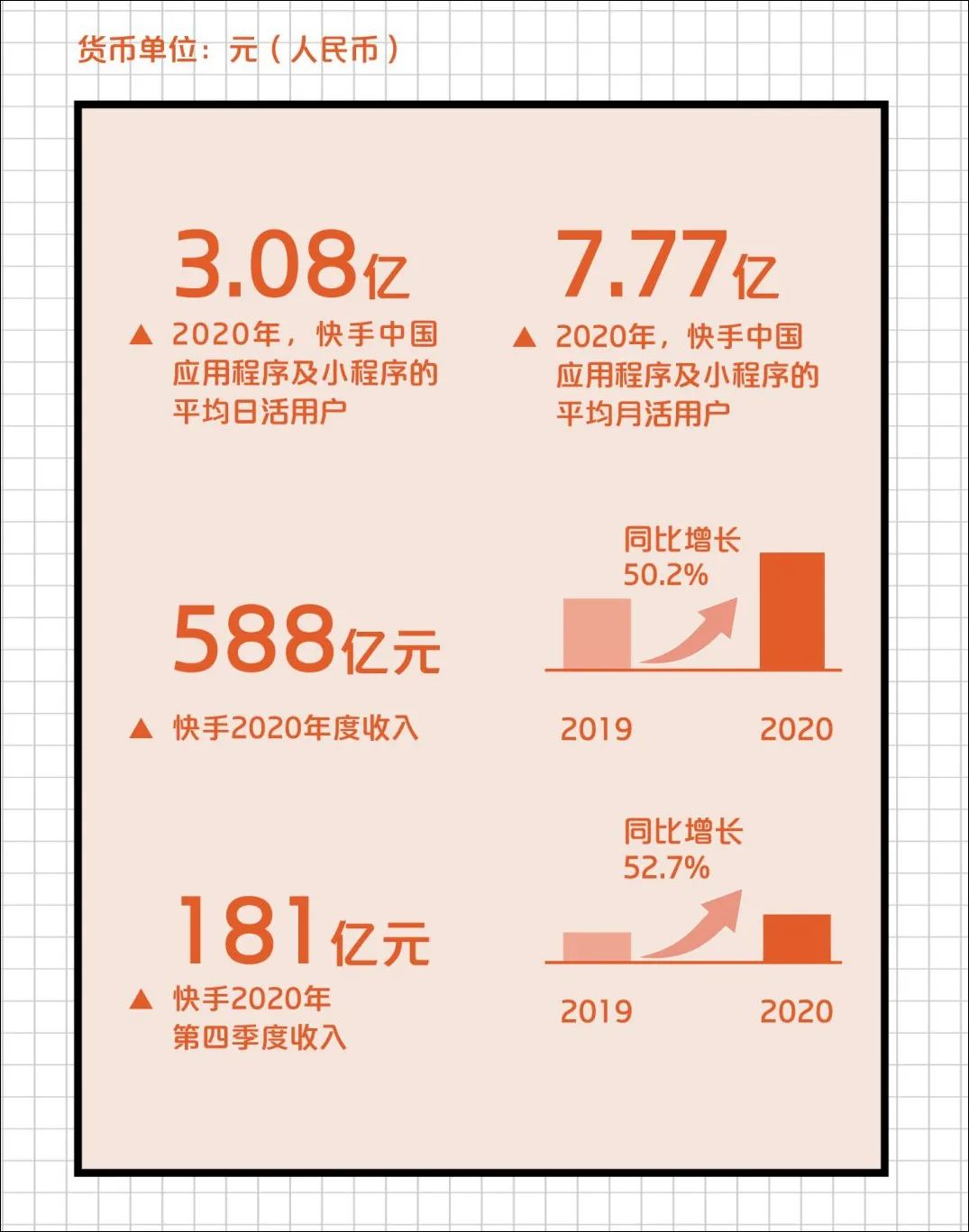

据财报显示,2020年,快手APP以及小程序的平均日活是3.08亿。

3亿日活对快手来说,似乎成为了一个增长瓶颈。

早在2019年6月,

快手就明确提出了冲刺3亿日活的目标,

并定了下一个明确的时间节点:

春节前实现3亿DAU。

2020年2月21日,快手大数据研究院发布《2019快手内容报告》,宣布快手日活在2020年初已突破3亿,完成了快手CEO宿华在2019年6月定下的KPI。

对比来看,快手在2020年日活并没有实现飞跃式增长。

相反,快手的月活用户在季度上甚至出现过负增长。财报显示:快手2020年Q3季度月活是47.8亿,Q4季度月活是47.57亿。

此外,财报中还提到,

快手在2020年花费的营销费用达到了255

亿元。虽然这和DAU没有十分必然的联系,但营销费用主要用于推广和广告开支,其中一大目的在于用户拉新。

结合两个数据和财报

内容来看,可能快手2020年的拉新效果并不显著。

但即便不明显,快手同比日活也实现了增长,这说明,在互联网用户趋于饱和的大环境下,快手依然具备增长潜力。

快手APP日活用户同比增长还是很大的

在用户增长方面,快手的压力可能来自于抖音,据抖音官方对外披露的数据,截止

2020

年

8

月,抖音日

活已经超过了

6

亿。

这

是一个近乎两

倍的差距,而在

2018

年,两家的日活数还旗鼓相当。

当然,快手营销费用的投入对平台还是产生了一定的效果。

在付费用户上,快手实现了17.8%的增长。

财报数据显示:2020年全年,快手直播平均月付费用户为5760万,较2019年的4890万增长了17.8%。

不过有意思的是,付费用户的平均付费能力在减少,

财报中给出了两组数据。

从业内人士角度来看,秀场直播遵循了很强的二八理论原则,即秀场直播80%的收入由20%的付费用户贡献。所以考核一个秀场直播平台的营收能力,不在于付费用户数量,而在于付费用户能力。

但是,快手主播和许多传统秀场主播不同,平台的算法也有差异。它本身是十分强调社区属性,对用户坚持普惠原则的平台。很多中腰部主播的营收表现不错,而支撑这些主播的其实也正是许多中腰部付费用户。

所以,对于快手而言,付费用户数量重要还是付费用户的平均收入要重要,或许有自己的权衡。

直播也是快手非常重要的业务板块,但2020年,整个直播收入增长并不多。

据快手财报显示,

快手2020年在直播业务上的收入是332亿元,相较于2019年的314亿元,同比增长5.6%。

受大环境和监管加严的影响,2020年的娱乐直播市场算不上蓬勃发展,甚至有些遭受“冷落”。

而快手自身在大力开展电商业务时,让许多头部秀场主播选择了转型。在这样的背景下,快手还实现了5.6%的增长,整体上来看并不算差。

但直播作为快手占比最大的营收来源,5.6%这个数字确实算不上增长强劲。

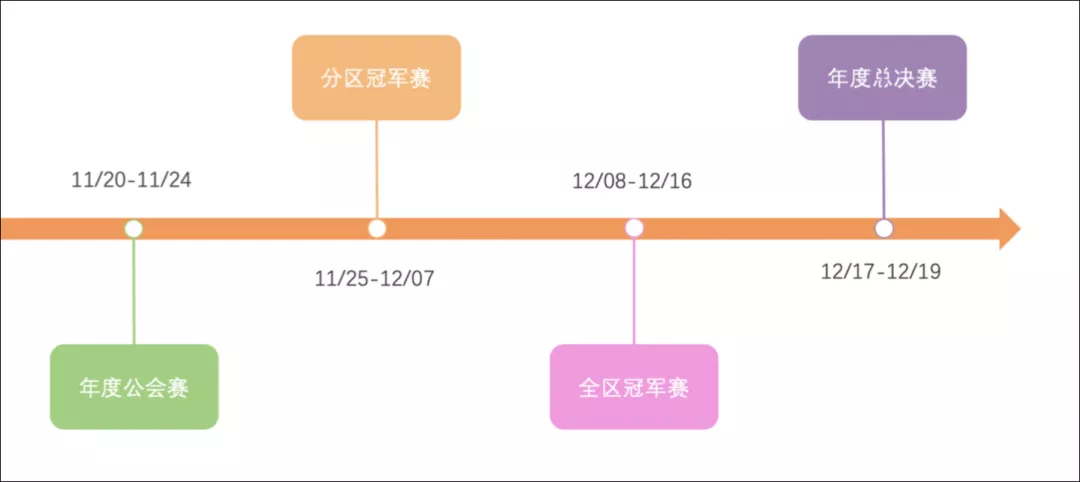

值得注意的一点是,2020年快手在直播侧其实是加强了平台运营措施,不仅举办了多场比赛,还推出首届年度盛典,提升站内主播的营收能力。

快手直播年度盛典赛程

但有趣的是,快手在2020年Q4季度的直播营收,比2019年Q4季度要低。

按理说,秀场直播平台举办年度盛典会给平台带来更漂亮的营收表现,为什么会出现同比下滑的局面。

可能,要留给快手思考的是秀场直播上的运营能力。毕竟,外部营销对直播营收的助推有着很多不可控因素,自身运营能力的优化对直播的稳定发展更为重要。

快手财报除了在营收上表现惊人外,年亏损也令人咋舌。

“我们于2020年录得经营亏损人民币103亿元,经营利润率为负17.6%,2019年则录得经营利润人民币103亿元,经营利润为负1.8%。”

经过调整,快手2020年亏损净额为79.48亿元,较2019年亏损扩大了12.2%。

亏损的扩大,除了前面提到的营销费用外,其实还有一部分用于内容的扩充,这里包括一些明星的引入,如周杰伦,也包括一些赛事的采买,如CBA。

快手2020年在内容上做了很大投入

快手CEO宿华在财报发布后的电话会议上也有提及

这一点

:“第三就是有些用户会因为关注于某些主播或者是明星而出现平台的迁移,我们今后也会引入一些特色的主播、明星或赛事。”

另外一点就是,快手为主播支付了更多的工资,钱都被主播们赚走了。

财报显示,快手的销售成本由2019年的250亿元增加39.8%至2020年的350亿元。

这部分增加的费用,除了支付贷款和服务器等费用外,大头被用在了主播的收入分成及相关税项上。

2019年,快手支付给主播的工资及产生的税款是181.49亿元,2020年增至为188.40亿元,增幅达3.81%。

虽然快手没有在财报中提及主播数量的增幅情况,暂时无法测算出主播平均工资的变动情况。

不过,结合快手在2020年调整的公会政策,和在秀场直播上的一些动作来看,

快手直播2020年的运营思路中,确实有让利主播、机构这一点。

此次财报的最大看点在电商上,业务整体收入翻了5倍。

财报显示,快手平台促成的电商交易商品总额为3812亿元,2019年,这个数据是596亿,同比增长达539.597%。

在没有上市之前,快手官方在2020年9月就曾经对外公布过自己的电商数据:平台同年8月订单超过5亿。

过去12个月,快手电商成为累计订单总量仅次于淘宝天猫、京东、拼多多,成为电商行业第四极,

并且仍在快速增长。

虽然不少人有着快手电商很厉害的心理预期,但还是被快手电商年GMV3812亿元的数据惊讶到了。

更重要的一点是,快手电商的复购率表现良好。

财报数据显示:快手电商的平均重复购买率由2019年的45%增至2020年的65%。

从这里可以看到,虽然快手在秀场上的增长动力并不是十分强劲,但电商的增长表现相当亮眼,而且复购率攀升,有成为电商新巨头之势。

正是如此,快手的营收结构也发生了很大的变化: