来源:金色光goldenshine、体外诊断经销商联盟

整理

:阿晨酱

众所周知,国家发行科创板的目的是要大力扶持要扶持高科技产业发展,大力发展国家科技创新水平等。而如今,有一家”名不副实“的IVD企业,登陆科创板过会在即....

近日,上交所公布了针对一批拟上市科创板企业的审查问询等工作进程,

其中IVD企业泰坦科技因为其自身带有的“特点”引起了阿晨酱的极大好奇。

随即,又部分金融证券人士发表看法认为:这恐怕是到目前为止,上市企业中最“搞笑”的一家体外诊断企业。

根据据泰坦科技招股书披露:上海泰坦科技股份有限公司是一家为生物医药、新材料、新能源、化工化学、精细化工、食品日化、分析检测等领域的实验室提供全方位综合服务的科学服务提供商。公司曾于2015年登陆新三板挂牌,2019年转战科创板。

值得注意的是,招股书将

泰坦科技定义为一家“国内科学服务行业的领先企业,主要为创新研发、生产质控实验室提供科学服务一站式技术集成解决方案,具体包括科研试剂、医用试剂、生物试剂等。

而实则,该公司的主体业务范围是以经销为主的IVD企业,主要是向高校、医疗机构等终端机构销售IVD试剂设备等其他医用耗材。

而从该公司销售产品分类来看,几乎没有自主产品,大部分售卖的产品来源是赛默飞、安捷伦等国外品牌。

简单说,泰坦科技实际上是一家经营体外诊断产品的经销商,并以经销商的身份登陆科创板确实是令人"匪夷所思”...

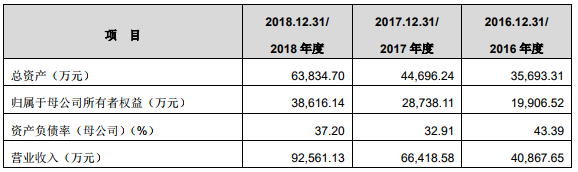

不予否认一点是,经招股书披露,泰坦科技的销售业绩还是不错的,

净利润从2016年的1585.94万元增加至2018年的5992.66万元,复合增长率超过90%。

接下来,我们来详细了解一下泰坦科技

是如何将自己“强行”挤进科创企业行列??又是如何被证监会严令要求端正态度的??

该公司2018年末共有458位员工,其中研发人员、销售人员占了三百多人,其余都是财务人员、行政人员以及物流仓储人员。也就是说,公司没有一个生产人员...

另外,泰坦

科技招股书再三强调自己是一家”科学服务综合提供商“,但是当阿晨酱在查看该企业的研发和营收比重时,却发现了较大的差异。

2018年该公司的研发占比为3.42%;另外,该公司报告期内共有“科研试剂”、“科研仪器与耗材”以及“实验室建设及科研信息化服务”三大主营产品。

其中“科研试剂”销售额占比保持在65%以上,“科研仪器及耗材”销售额占比保持在25%以上,

而“实验室建设及科研信息化服务”的服务收入占比仅仅占比5%左右,2018年占比更是只有3.75%。

从上述数据可以看出,泰坦科技的服务类主营收入占比3%出头,这与该公司自身的“科研服务供应商”似乎不太符合。

那么我们再来看看,该公司的自主产品都是什么?目前,该公司自主品牌系依托现有的化学试剂,针对客户需求量身制定标准后,委托第三方进行加工及分装形成的,原材料大多是公司向国内外化学品厂商采购,供应商较多、品牌影响力较小。

因此,自主品牌产品本身技术指标不存在重大差异。

也就是说,公司委托第三方生产的自主品牌产品几乎没有领先的科技含量。而

该公司将经销业务收入算作了与核心技术相关的产品和服务收入!

据招股书披露,

公司报告期内研发人员薪酬分别为6.69万元、8.72万元、10.52万元,

远远低于同行业平均水平,目前行业内研发人员的平均薪酬超过15万元/年。对此,上交所在问询函中要求公司解释研发人员薪酬偏低的原因。

公司在回复函中给出了三点解释:

第一,公司是典型的学生创业公司,自身财富积累较少,自设立起一直实施相对不高的薪酬水平,依托企业文化和创业热情驱动,至今已形成良好的企业价值观;

第二,公司员工年轻化程度较高,研发员工十分认可企业文化和价值观,相信公司发展潜力,愿意与公司一起成长,相比于短期工资薪酬,他们更看重未来发展空间和价值创造能力;

其三,公司所在区域的生活消费成本相对较低,公司提供的薪酬水平可以较好地满足本地生活的普通员工的生活品质需求。

上述解释可以总结为三点:第一,我们以前工资就低,所以也习惯了;第二,公司有前景,员工不在乎现在薪水低;第三,当地消费水平低,我们给的钱也够用了。看到这里,我们不得不惊叹于公司“搞笑帝”的称号,

我们查阅了一下,公司所谓的“当地”其实为上海松江,一个房价4万的地方。

如今公司上会在即,泰坦科技

能否通过上交所上市委的审核,我们且拭目以待...