10月23日,国家统计局发布了2017年9月份70个大中城市住宅销售价格统计数据。数据显示,一线城市房价环比持续下降,一线城市新建商品住宅和二手住宅价格环比均下降0.2%;二三线城市环比涨幅继续回落。

点评:效果显现

近日,北京住建委对9月出台的《北京市共有产权住房管理暂行办法》进行了解读,在共有产权住房的出租、回购、再上市以及后期监管等方面进行了创新、突破和提高,共有产权住房购房人取得不动产权证未满5年的,不允许转让房屋产权份额。

点评:理应如此

山东省德州市人民政府近日印发《关于进一步加强房地产市场调控工作的通知》,明确将控制商品住房价格作为近期首要任务,从2017年10月至12月,中心城区、各县(市、区)各月新建商品住房均价不得超过2017年7月份商品住房均价,并在全市范围内实行新购住房限制转让措施。

点评:莫名跟风

10月23日,团结香港基金会于港丽酒店发布“土地房屋政策研究”系列的第三份报告指出,目前香港土地房屋短缺问题非常严峻,特别是公营房屋供不应求的情况在短中期尤为突出,建议透过公私营合作,释放私人土地储备的发展潜力;该基金会建议,政府应继续在维港以外进行大规模填海。

点评:增加供应

近期备受瞩目的“十九大”,再次明确“房子是用来住的、不是用来炒的”,住建部部长也表示坚持调控目标不动摇、力度不松劲,保持政策的连续性和稳定性。

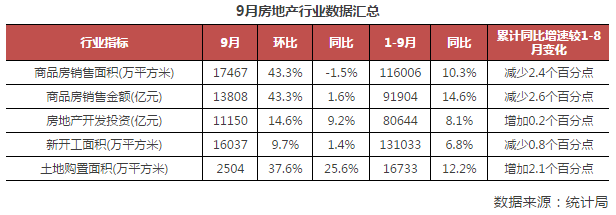

受数轮调控政策作用叠加,“金九”楼市成色略现不足,整体市场“量价齐跌”。尽管房企季末全力冲业绩,9月全国商品房销售面积环比增加43%,但同比却下降2%,增幅年内首次由正转负,前9月的累积同比增速也加速下滑,三四线城市市场成交比重也小幅下降。与此同时,15个热点城市房价环比继续下降或持平,同比涨幅全部回落。受到土地成交相较活跃提升,房地产开发投资额同比增长8.1%,较前8月提高0.2个百分点。

在当前市场节点上,就未来房地产市场走势,谈一下我的几点判断:

一方面,“十九大”报告给未来5-10年的房地产市场定调,未来调控政策、市场走势都将紧紧围绕“房住不炒”展开;另一方面,房地产长效机制将加快推出,主要涉及土地、金融、税收、租购并举等四个方面。其一,着力增加土地供应,但供地结构将会调整,重点保障租赁、保障性住房土地供应,尤其是租赁用地供应将大量增加。其二,金融政策保持稳健中性,有序推进去杠杆,尤其是居民杠杆率不能继续提升,房企资金周转压力将会在年底进一步显现。其三,房地产税将加快推出步伐,房地产税也是取代短期行政手段的重要方式。其四,租购并举的住房制度。目前正在加速推进,上海、杭州等市密集挂牌并出让多宗纯租赁用地,后期增加操作性的政策将进一步出台。

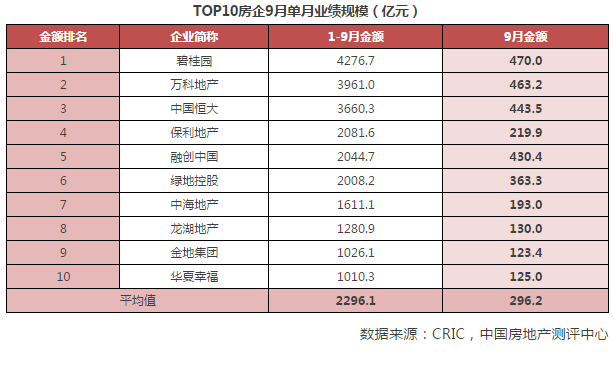

其一,成交低迷走势将持续3-6个月,但全年商品房销售仍将再创新高,同比增长5%左右;其二,一、二线城市房价稳步回落趋势会持续到年底,但随着“基数效应”的到来,加上高端项目限价“堰塞湖”终要解决,2018年房价翘头向上压力将越来越大;其三,土地市场将更为理性,合作、收并购的比例将进一步增加,但土地市场再次出现“国进民退”,中海、华润等在核心一二线城市不惜重金拿地,各城市租赁住宅用地更是被地方国企垄断;民企拿地主要集中在三四线城市,收并购的案例也持续增多。鉴于三四线城市土地成交占比较高,四季度三四线城市供地规模将持续高位运行,企业异常高涨的拿地热情较难维系,三四线城市土地热炒行情将进一步回落;其四,企业业绩集中度将进一步提升,要围绕着可能会出台的长效机制,事先做好相关准备工作。9月份以来房地产市场持续低迷,但部分房企业绩依旧高歌猛进。以融创为例,9月实现销售业绩430.4亿元,与碧桂园、万科和恒大相差不大。TOP10房企业绩表现异常优异,与城市布局合理、在售项目众多密不可分,譬如恒大半年度公布的在售项目多达546个,为恒大业绩持续高增长奠定了坚实的市场基础。着眼长远,租购并举的住房制度正在加速推进,以万科、龙湖、旭辉为代表的品牌房企正在加紧布局住房租赁市场,预计租赁市场将是企业竞争的下一个主战场。