2月托管数据显示金融机构在减持国债,其中全国性银行和基金减持规模最大,合计减持1500亿左右,同时全国性商业银行业坚持了400亿以上的国开债。在利率持续下行环境中,银行大幅坚持利率债,固然有2月国债净融资规模下降的因素。但更多的是,春节后利率大降透支了利率下行空间,投资者对未来利率继续显著下行预期不高,因而逐步放弃加久期策略,在配置上开始坚持利率债。而中外利差拉大推动外资继续增持利率,成为支撑长端利率低位运行的因素之一。而相对来说,高票息策略更为占优。2月的信用债发行规模攀升,同比多增2410亿元,但资金的追逐使得信用利差反而有所下行。此外,信用债一级市场的认购十分火爆。显示投资者正在积极配置信用债。未来一段时期,虽然海外疫情冲击下全球进入降息潮,外部利率下降会增加外资流入。但同时需要看到利率债供给将会上升,同时央行货币政策和实体融资需求变化依然是决定资金供给的主要因素。如果未来实体经济快速复工,实体融资快速恢复,债市利率也难以进一步下行。面对当前已经较低的利率水平,下行空间已经不大,加久期已经不是占优策略,相应的需要向高票息策略转变。

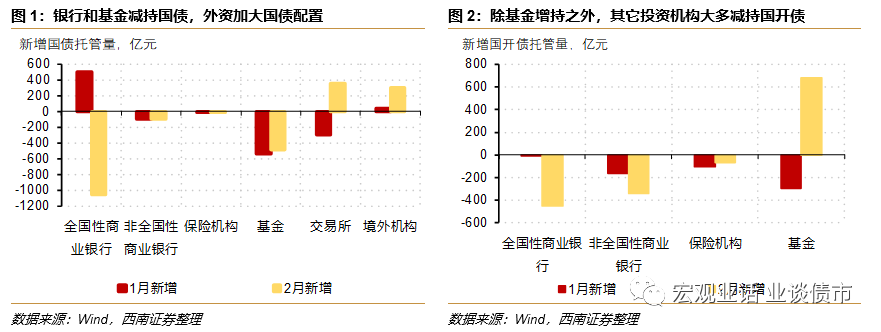

春节后利率中枢一步下行至低位,使得国债加久期策略逐步被放弃,机构总体减持国债。

2月国债托管量环比减少741.8亿元,减持规模较1月扩大516亿。其中全国性商业银行大幅减持国债,2月全国性商业银行新增国债托管量减少了1054.6亿元,而1月为增持500.8亿元。此外,基金也在继续减少国债的配置,基金2月的国债托管量环比减少486.4亿元,较1月减持535亿元基本相当。春节结束后,在新冠肺炎疫情发酵的影响下,10年国债利率快速大幅下行,在2月3日当天回落14.5bp至2.89%。在利率中枢已经回落至低位的情况下,国内机构对国债利率进一步下行空间的预期减弱。因而逐步放弃加久期买国债的策略,并导致2月国债被减持。

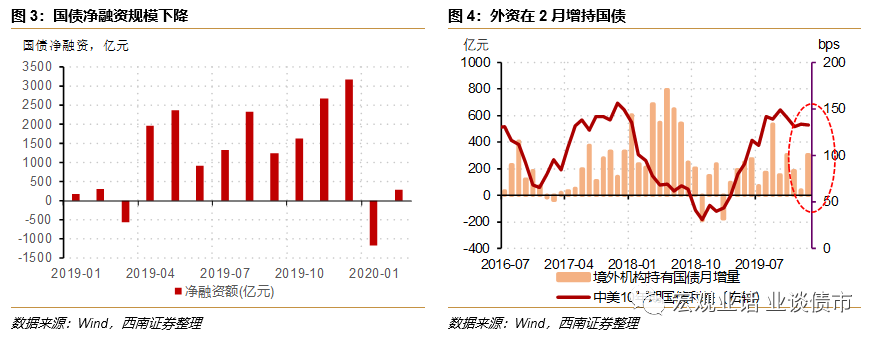

虽然银行和基金减持国债,但考虑到2国债发行量本身较少,并且外资加大了对国债的配置,从而导致国债利率继续下行。

2月属于国债发行的小月,合计发行1950亿元,并不高。而在海外利率处于低位,中美利差扩大的情况下,外资在增加对国债和国开债的配置。2月境外机构国债和国开债托管量分别新增305.7亿和212.3亿元,较1月分别回升263亿和223亿。2月国债发行较少,而外资加大购买使得国债利率继续下行。

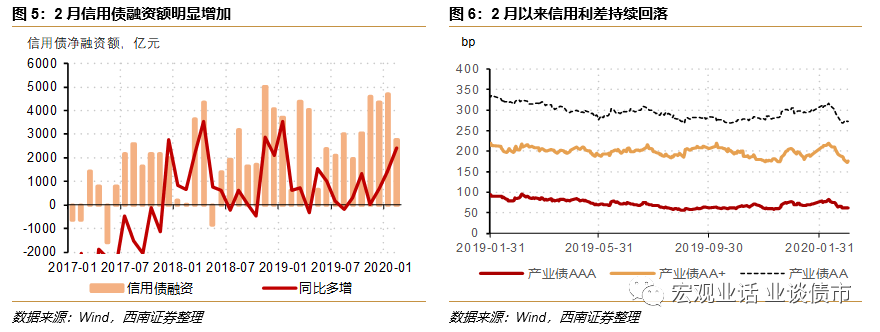

高票息策略目前占优。

由于利率中枢保持低位,利率债对银行的吸引力减弱,为了追求更高的收益,银行加大对信用债配置的规模,以获取高票息。2月各类信用债净融资规模为2770亿元,同比多增2421亿元。但是信用利差却并未走阔,反而有所下行。这反应了资金对信用债的追逐。此外,在信用债一级市场的认购十分火爆,特别是短久期信用债,这也导致认购倍数上升,认购利率逼近下限甚至低于下限情况的出现。2月新增企业债托管量环比出现回落,因而银行可能加大了其他信用债品种的配置,比如中票、短融这些短久期信用债品种。

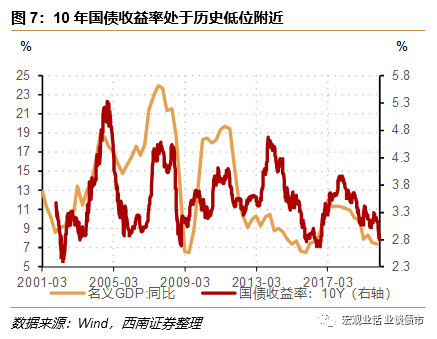

利率中枢已经下次历史低位附近,叠加主要金融机构采取高票息策略,意味着长端国债利率进一步下行空间受限。

美联储紧急大幅降息,拉开了全球央行加码宽松的序幕,在宽松流动性和避险情绪升温的驱动下,10年美国国债收益率回落至1%左右的历史低位。中美利差进一步拉动,将推动外资加大对债市的配置,从而短期利好利率债。但是决定利率债走势依然是国内因素,包括央行货币政策和实体融资需求变化依然是主要因素。如果未来实体经济快速复工,实体融资快速恢复,债市利率也难以进一步下行。而且主要金融机构采取票息占优策略,也将阻碍利率继续下探。我们依然维持债券利率短期震荡,中期向上调整的判断。

往期报告回顾