作者:齐俊杰看财经【

ID

:

qijunjie82

】

最近,市场股债双杀,大家找原因,最大的凶手就是银行的委外业务遭遇大比例的赎回。甚至有市场传言,说有某大行一下赎回了近千亿的委外业务,造成了市场恐慌。后来工行马上就跳出来澄清,说他们说的某大行不是我。

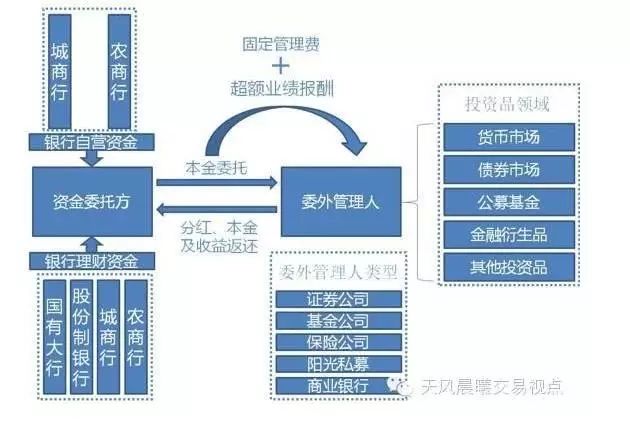

委外业务是什么,很多人还不清楚,说白了就是委托外面的人帮忙投资,谁委托谁?肯定是有钱的银行们去委托投资能力更强的证券、基金、保险、私募。投资的方向主要是债券,公募基金还有货币市场,当然还有一些金融衍生品,所以这个东西往回一赎回,公募基金们就得卖股票,卖债券,把钱还给委托方的银行们。所以就是股债双杀,而货币市场也开始缺钱。

那么有多少委外业务呢,目前大家比较一致的答案是

10

万亿,对,就是

10

万亿之多,其中

10%

是投在了股票市场,也就是说

1

万亿。之前几年我们可以睁一只眼闭一只眼,但今年不行了,因为美联储的耶伦大妈已经亮起了屠刀,缩表和加息,会让整个全球的货币环境变得中性甚至紧缩,失去了宽松的土壤。之前我们大手大脚花惯了,突然要过苦日子,可能还真有点不习惯。所以监管先感受到了,这就要从银行这边先下手,改变大家大手大脚的花钱习惯,告诉你们现在钱有限了,央妈不可能随时喂奶了,所以你们得自己留粮过冬,这就是所谓的银行监管趋严,说白了还是为了银行好,怕他们玩脱线了,这些大行包括商业银行可都是亲儿子,真出了事还真不好办了,所以督促他们赶紧把钱往回收,现金为王。一些不合规的委外业务必然被先放弃,而且随着同业存单和银行理财已经达到极限,未来的空间已经不大,所以这个就跟炒股票一样,银行们知道了银监会的态度,也明知道后面没有接盘侠了,所以就要选择尽早撤离,如果别人比你跑得早那么你就是最后的接盘侠。

这几年大家都说货币超发,但其实银行也创造了不少货币,比如这个同业存单就是,以前是得有储户去银行存款,银行拿到足够的存款,留出准备金才能往外贷款。

2013

年央行搞了个同业存单,这下好了,银行也可以互相存款了。我把钱存在你那,你就可以拿钱出去贷款搞理财了,所以这就是一个衍生品,一个储户的存款,被银行这样三存两存就放大了好多倍,从

2013

年的

300

亿同业存单,

4

年后的今天已经达到了

7

万亿,涨了

200

多倍,如果再不管,今年大家的计划就给你再翻一倍,给你干到

15

万亿。这些钱都被银行们绕开监管,拿去投资了。所以咱们老听到地王,地王的,大部分都是来自于这些钱。

还是那句话,如果放在往常也无所谓,这些钱出来大多都进入了房地产,顶多就是房价暴涨。虽然老百姓骂街,但也还不至于出什么大事,但问题就是美联储缩表了,美联储发出的美元,就是央行的资产,美元减少了。外汇外流了,央行的资产也就减少了,那么央行的负债也就是他发出的人民币本能的也会减少,如果不想减少货币发行,就会大比例的投放货币,那么就造成本币更大幅度的贬值,以及外汇更大幅度的外流。最后的结果还是一样,资产负债表还是会收缩。所不同的是,国内资产泡沫是先破裂,再导致外汇流出,还是外汇先大比例流出,再发生资产泡沫破裂的情况。现在我们的做法是争取第一个结果,因为至少肉还能烂在锅里。当然这其中也有一些侥幸,有没有什么办法,让金融问题就不爆发了呢?股市暴跌的时候,往往会关闭交易所,而现在的问题在楼市,所以我要尽可能的限制楼市交易,让交易都不发生,买卖双方不成交,他还怎么暴跌?所以未来,随着时间的推移,楼市的成交量,将越来越低。

之前我们一直说,世界上有两大泡沫一个是中国一二线城市的房子,另一个是美国的股市,但特朗普的减税计划,相当于给美国股市打了一针强心剂,税收降低,成本下降,会尽可能多的释放业绩出来支撑高估值,按照新税率,美国股市的指数不下降,但盈利已经增强,估值已经下降,那么中国的房子呢?价格不降,估值下降的办法只有在不兑水人民币的前提下,大比例的提高居民收入,这几乎没有可能。既然炸弹爆炸不可避免,那么只有尽量拆除杠杆,尽量减少杀伤了,或者杀伤只杀你的,我的钱争取不被损失。所以还是那句话,风险还在后面,千万别去当接盘侠。有人说某某地方的房价还在涨啊,是的没错,他不涨了你还买吗?正因为接盘侠没找到,所以才必须要用涨价来刺激你的神经,让你忍不住往火海里跳,但凡去完库存的地方,马上就是限购限贷,锁定交易,你想往外跑可不成了。

【近期精彩文章】

多校区划片已成趋势学区房的幻想该醒醒了

对楼市定向加息了 但这真的有用吗?

一数据显示 房价再涨就危险了