19年开春北上资金配置一览

——上周流动性评级为C

天风策略:刘晨明/李如娟/许向真

报告联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

许向真/吴黎艳 15995793175

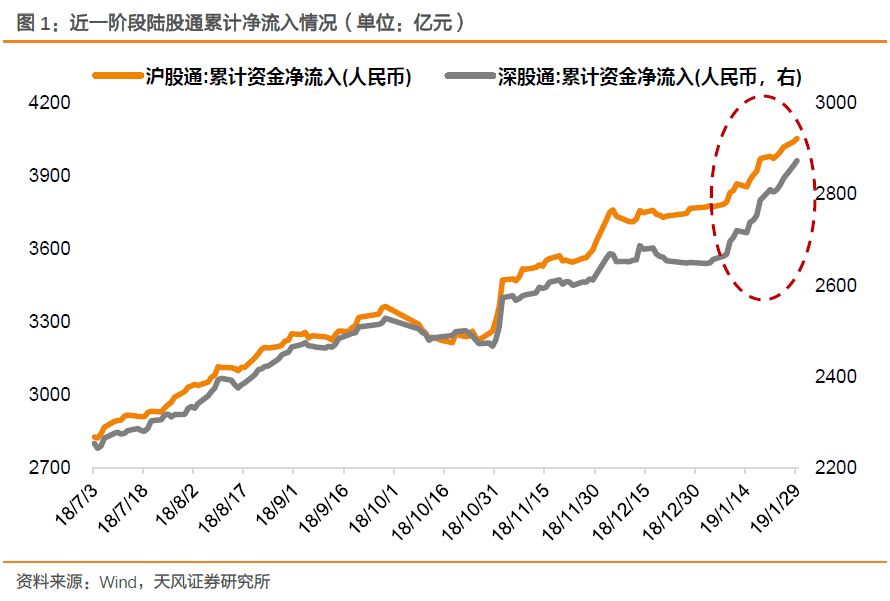

近一阶段,随着A股久跌后反弹,以及2月底MSCI加大纳入A股权重结果公布的临近,外资布局A股明显提速。以北上资金数据来看,今年以来沪股通、深股通累计净流入分别为287.29亿元和223.01亿元,其中,1月9日以来累计净流入分别为260.63亿元和205.34亿元,流入加速趋势较为明显。

未来一年,在纳入MSCI权重提升、沪伦通正式开通、A股入富、纳入标普指数等一系列事件的推动下,海外资金对于A股市场的话语权不容忽视。而随着外资的持续流入,在改善A股资金面供需的同时,其配置偏好也将在一定程度上影响市场的风格选择。此次,我们将回顾年初以来外资的配置情况。2

018年以来各类型机构持股偏好请参见前期报告:

《机构投资者的2018——公募、险资、外资、监管持股全景图》

。

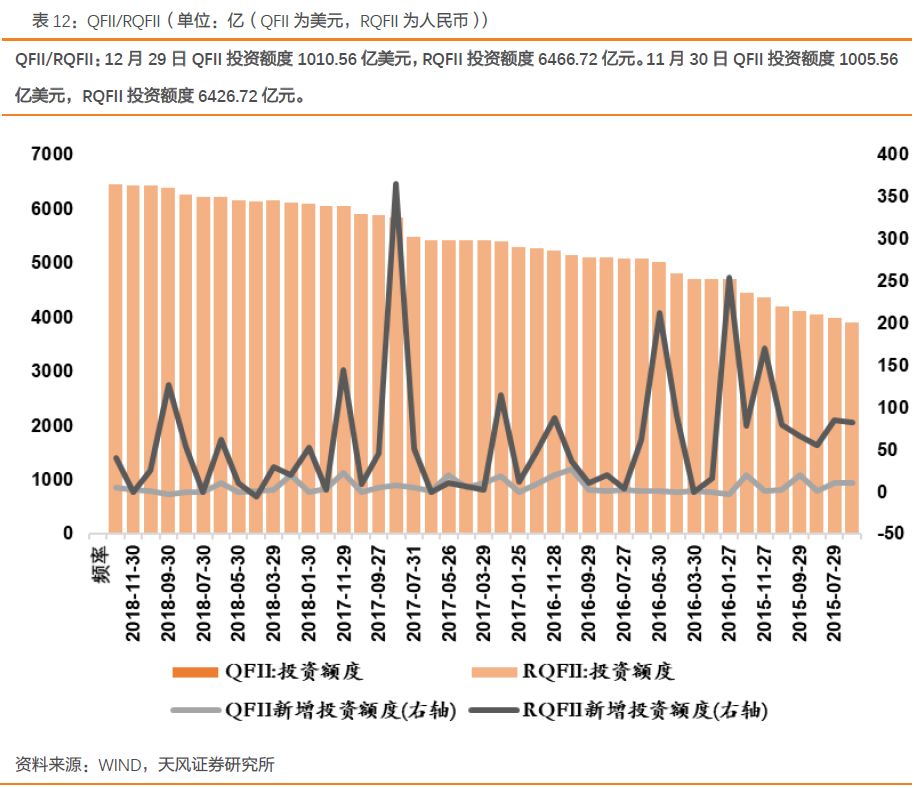

(注:由于QFII仅披露至2018年三季报,此处我们不作过多展开和分析,以北上资金年初以来的配置情况为主要分析对象。)

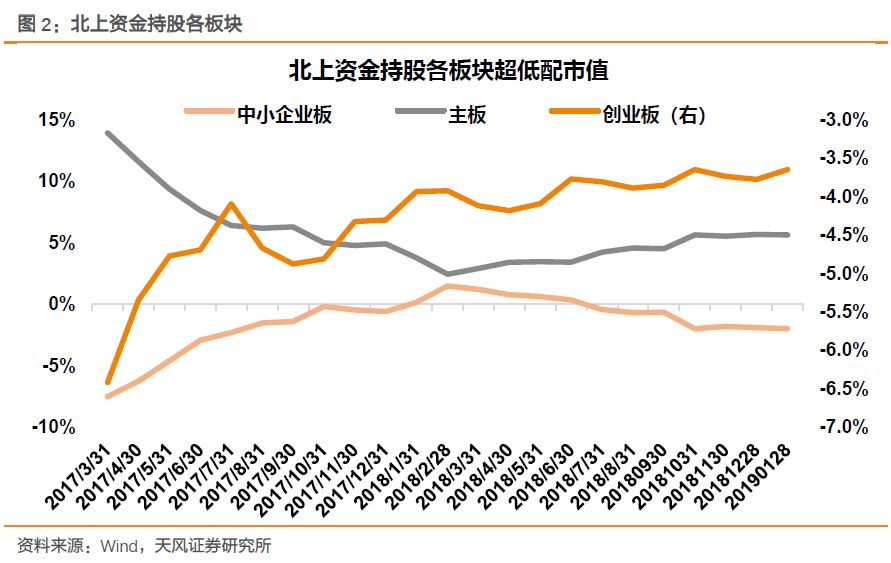

首先,

分板块来看,创业板超配比例在今年初有所提高,

由-3.78%提升至-3.65%;主板超配比例自年初的5.67%小幅降至5.63%,中小板超低配比例则下降较为明显。

根据MSCI公告,2019年5月起,将把符合条件的创业板标的纳入其中,可以预见,届时创业板配置比例有望进一步提升。

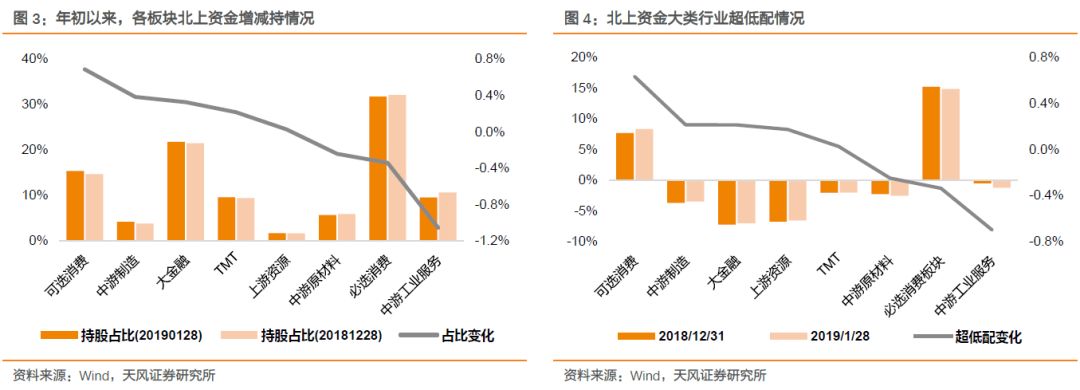

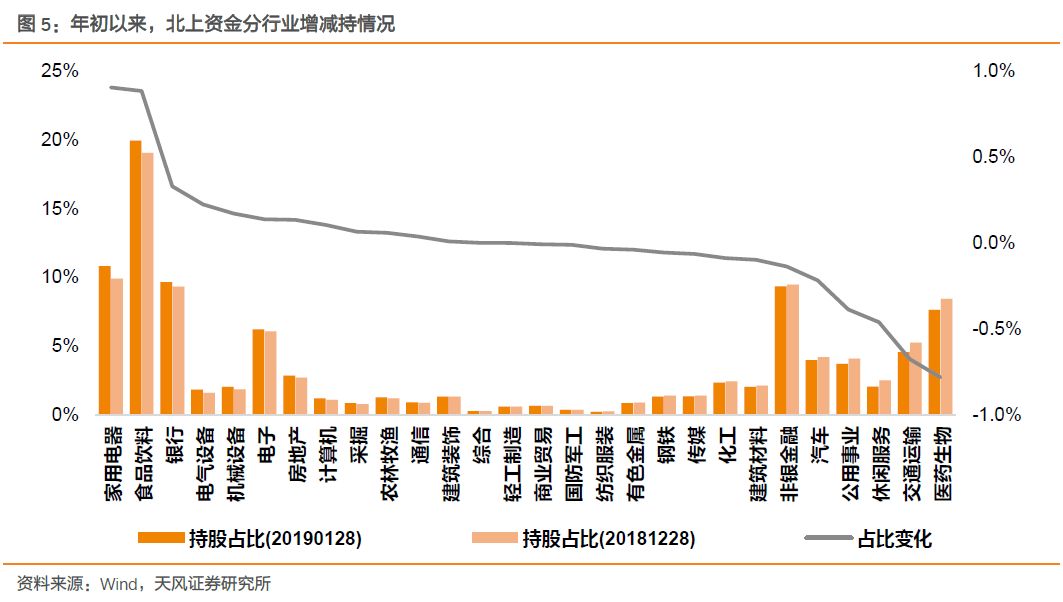

分大类板块看(具体板块与行业对应情况如下表所示),可选消费、中游制造、大金融是年初以来北上资金增持市值最高的板块,也是超配比例明显提升的板块;中游工业服务板块则被明显调仓减持。

分行业来看,年初以来北上资金增持市值最多的行业为

家用电器、食品饮料、银行、电气设备和机械设备

;减持市值最多的行业包括

医药生物、交通运输、休闲服务、公用事业和汽车

。

最后,我们列出年初以来北上资金增持市值前20标的,以供投资者参考。

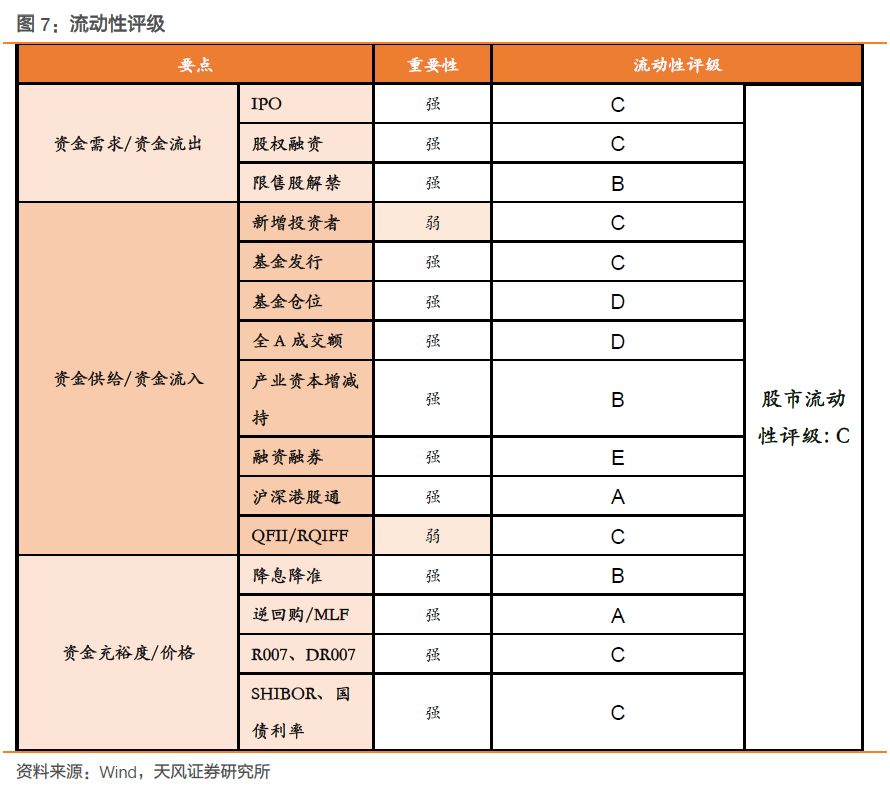

下表选取关乎股市流动性的15个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分140分,最低28分)。最终通过加权来获得综合评级。

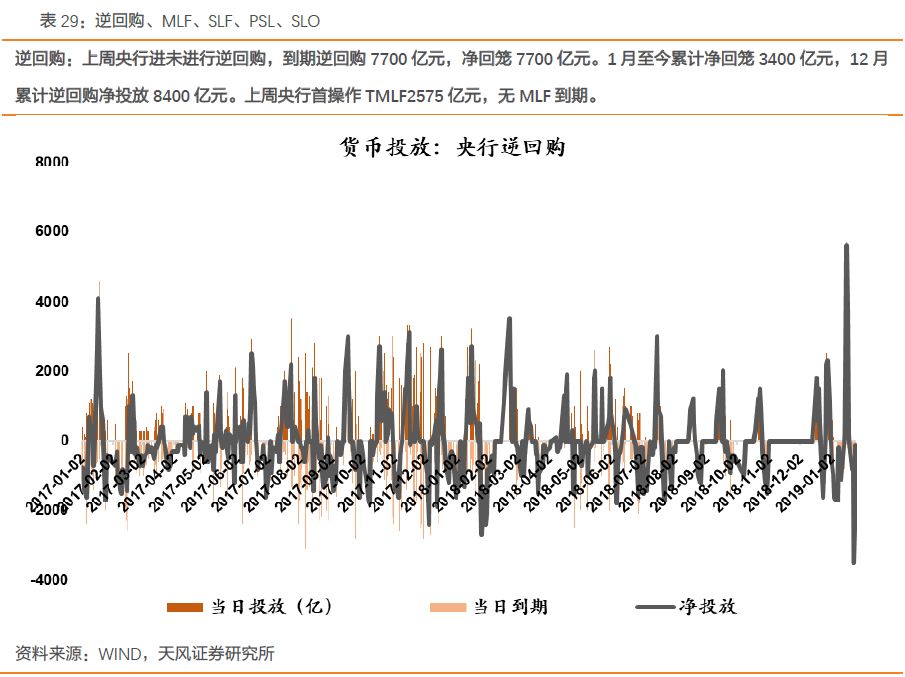

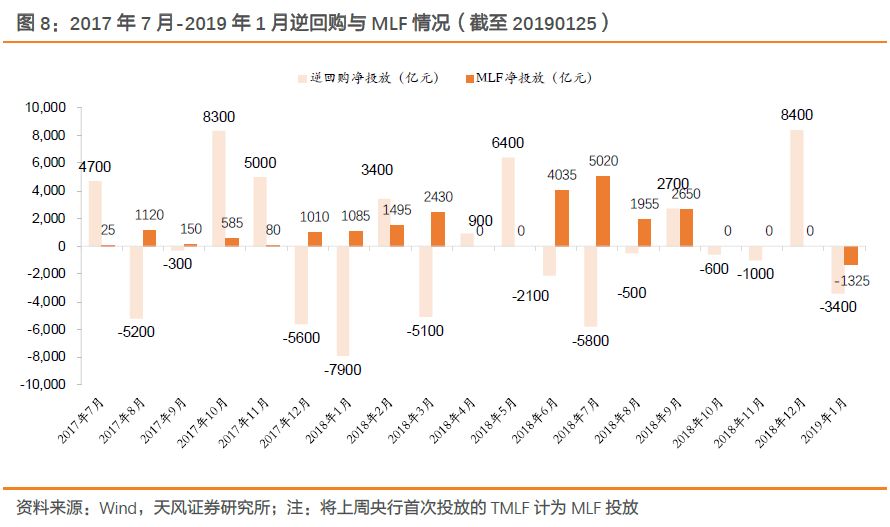

央行暂停逆回购操作,首操作TMLF 2575亿元,短期利率下行:

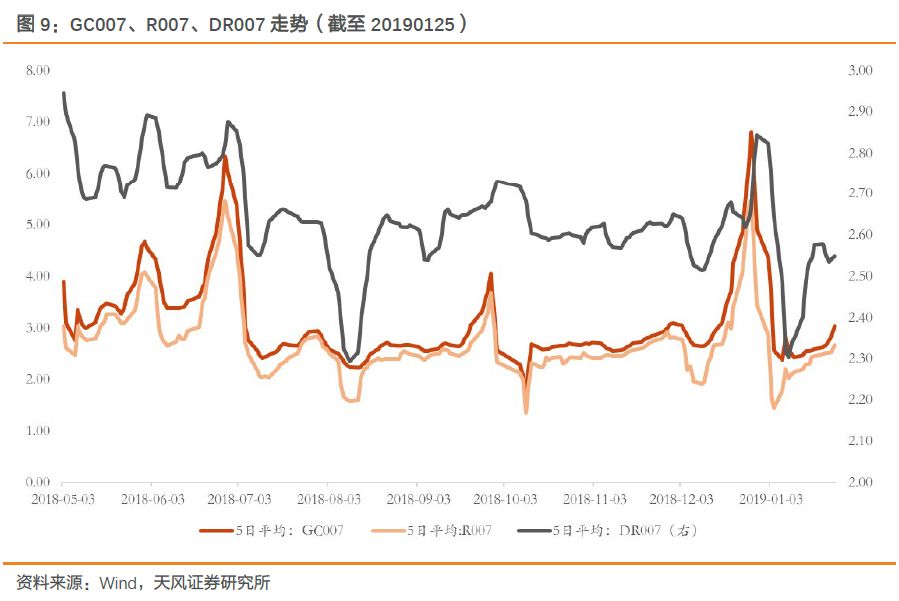

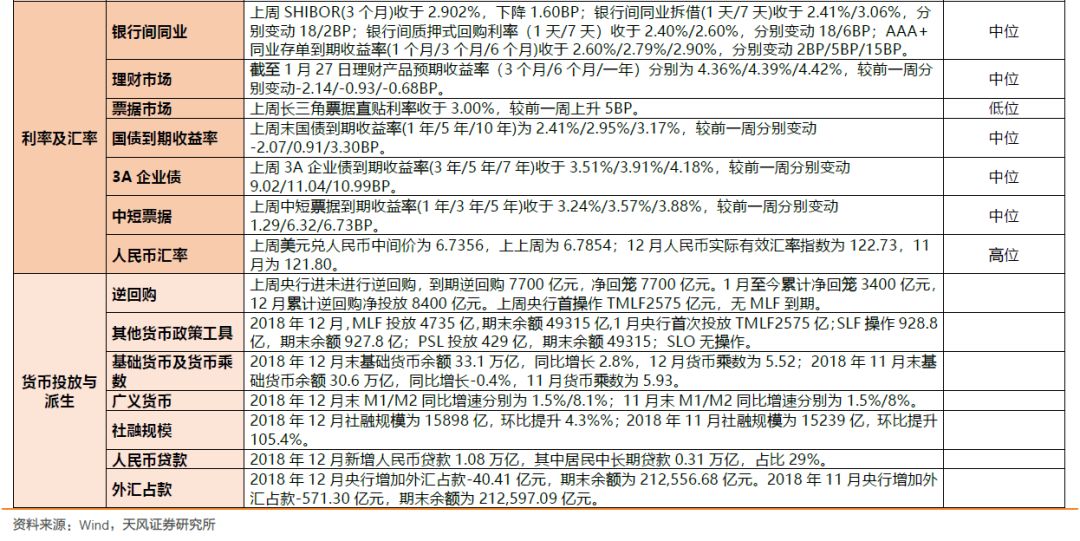

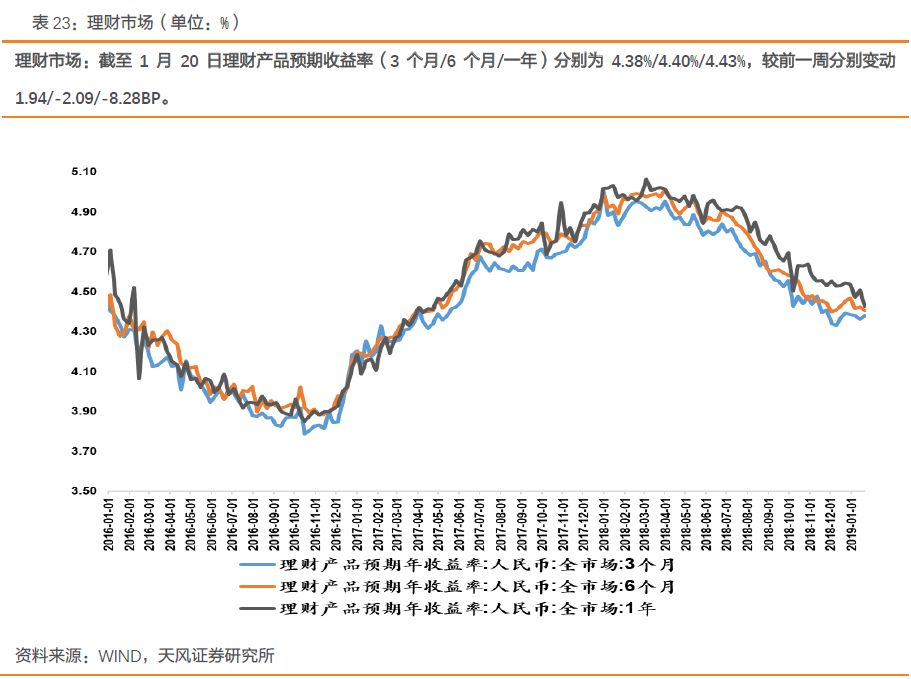

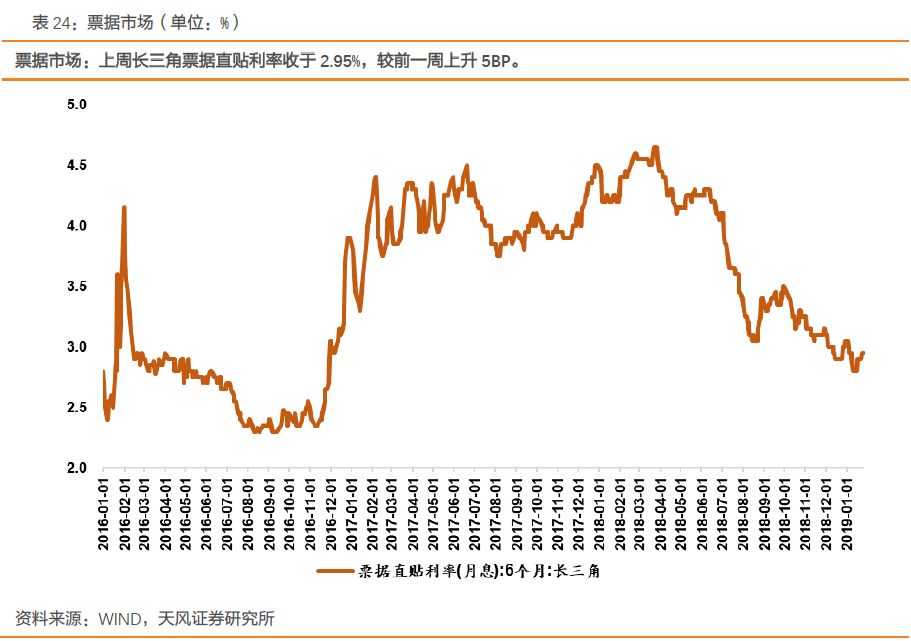

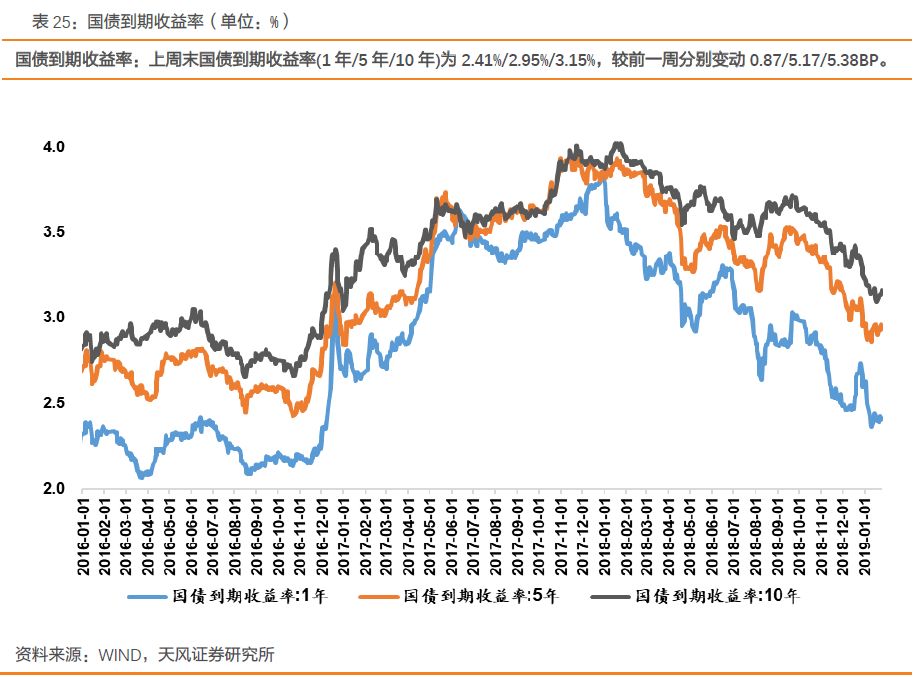

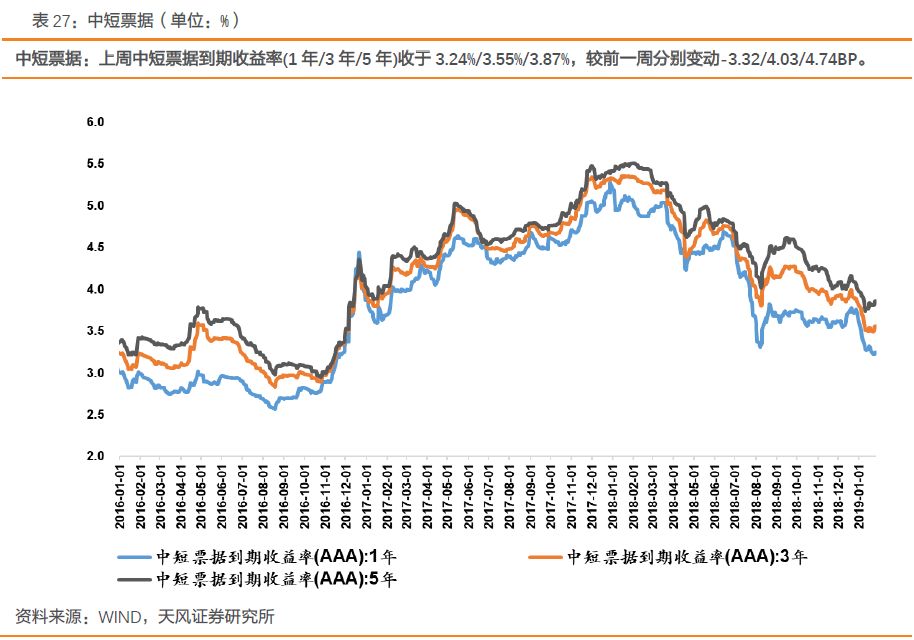

上周央行未进行逆回购,到期逆回购7700亿元,净回笼7700亿元。1月至今累计净回笼3400亿元,12月累计逆回购净投放8400亿元。上周央行首操作TMLF2575亿元,无MLF到期。从数据上看,上周SHIBOR(3个月)收于2.902%,下降1.60BP;银行间同业拆借(1天/7天)收于2.41%/3.06%,分别变动18/2BP;银行间质押式回购利率(1天/7天)收于2.40%/2.60%,分别变动18/6BP;AAA+同业存单到期收益率(1个月/3个月/6个月)收于2.60%/2.79%/2.90%,分别变动2BP/5BP/15BP。上周3A企业债到期收益率(3年/5年/7年)收于3.50%/3.86%/4.13%,较前一周分别变动6.50/3.90/3.67BP。上周中短票据到期收益率(1年/3年/5年)收于3.24%/3.55%/3.87%,较前一周分别变动-3.32/4.03/4.74BP。上周长三角票据直贴利率收于2.95%,较前一周上升5BP。上周末国债到期收益率(1年/5年/10年)为2.41%/2.95%/3.15%,较前一周分别变动0.87/5.17/5.38BP。

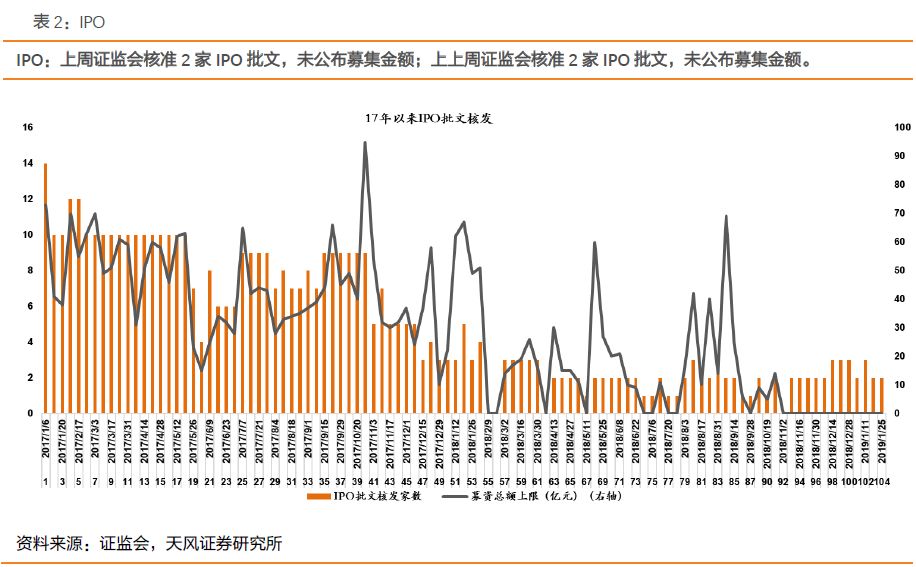

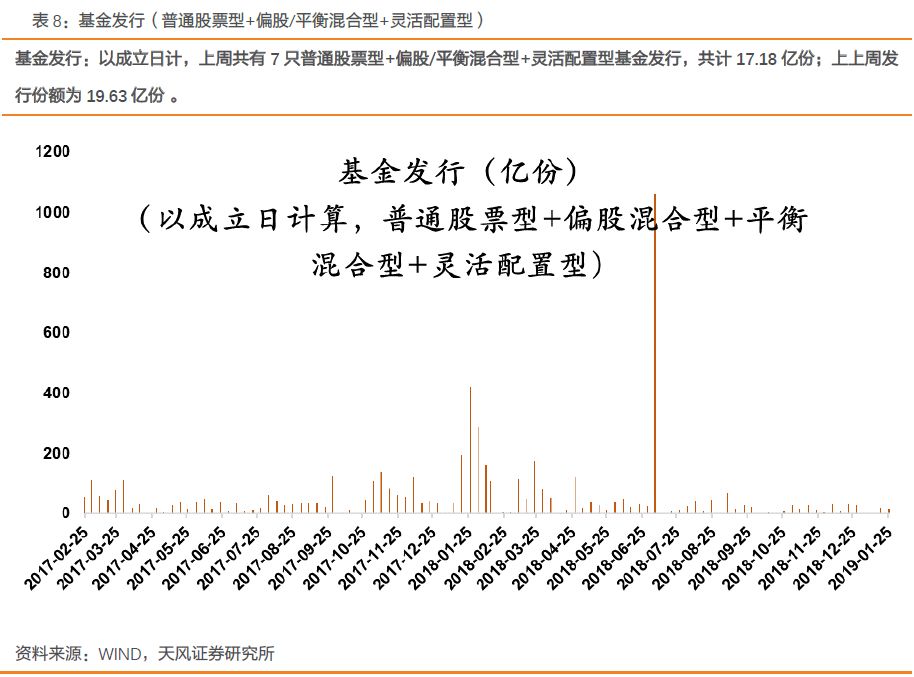

上周核发2家IPO,基金发行量下降:

上周证监会核准2家IPO批文,未公布募集金额;上上周证监会核准2家IPO批文,未公布募集金额。以成立日计,上周共有7只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计17.18亿份;上上周发行份额为19.63亿份。

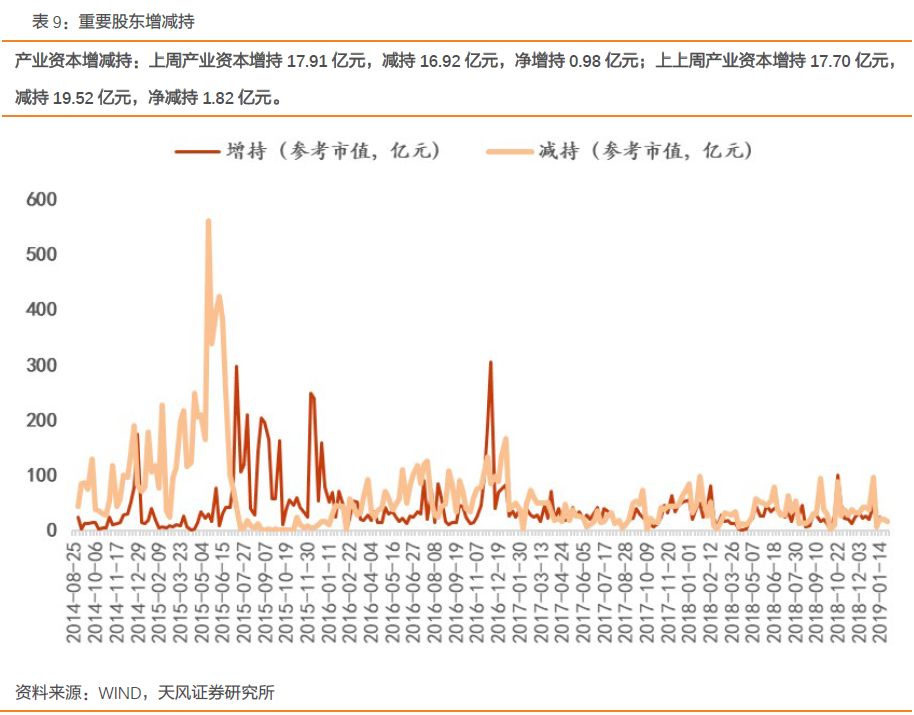

产业资本净增持

0.98

亿,北上资金流入缩减:

上周产业资本增持

17.91

亿元,减持

16.92

亿元,净增持

0.98

亿元;上上周产业资本增持

17.70

亿元,减持

19.52

亿元,净减持

1.82

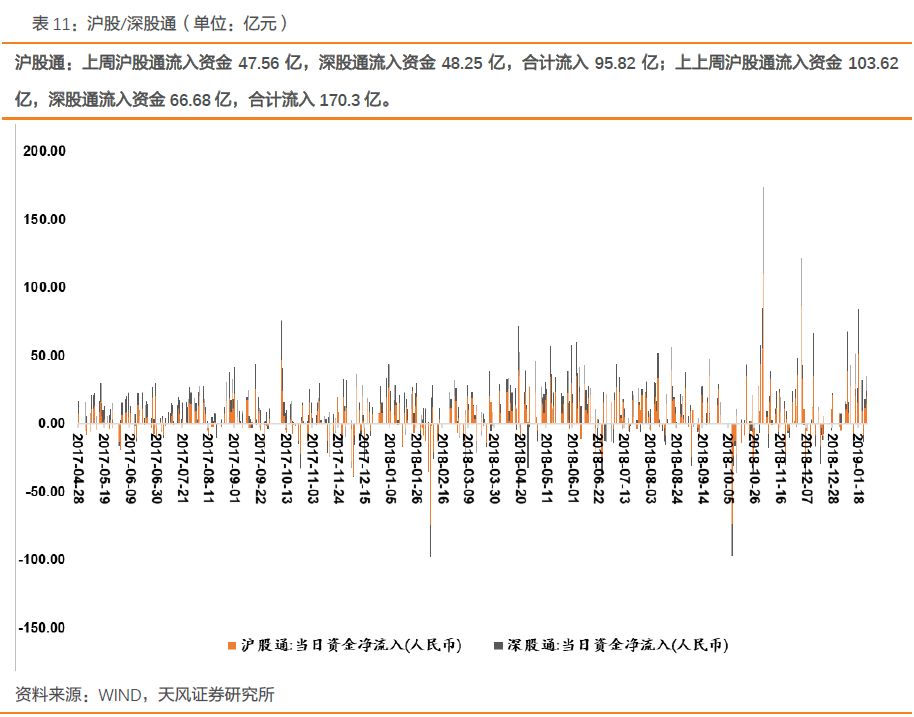

亿元。上周沪股通流入资金

47.56

亿,深股通流入资金

48.25

亿,合计流入

95.82

亿;上上周沪股通流入资金

103.62

亿,深股通流入资金

66.68

亿,合计流入

170.3

亿。

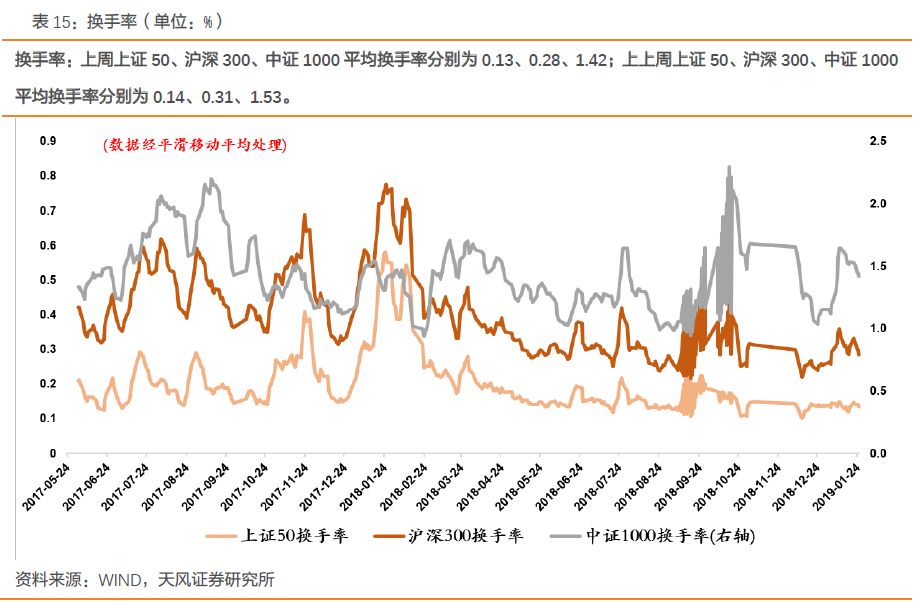

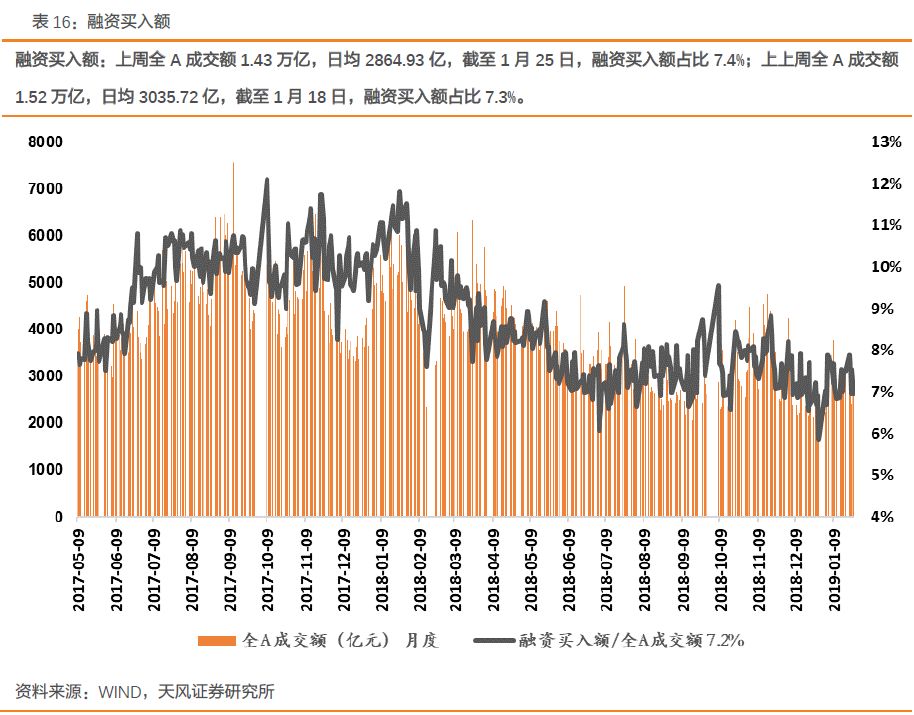

市场活跃度方面:

上周融资融券余额为7420.54亿,占A股流通市值2.00%;上上周融资融券余额为7474.44亿,占A股流通市值2.02%。上周全A成交额1.43万亿,日均2864.93亿,截至1月25日,融资买入额占比7.4%;上上周全A成交额1.52万亿,日均3035.72亿,截至1月18日,融资买入额占比7.3%。

其他我们重点关注的指标里:

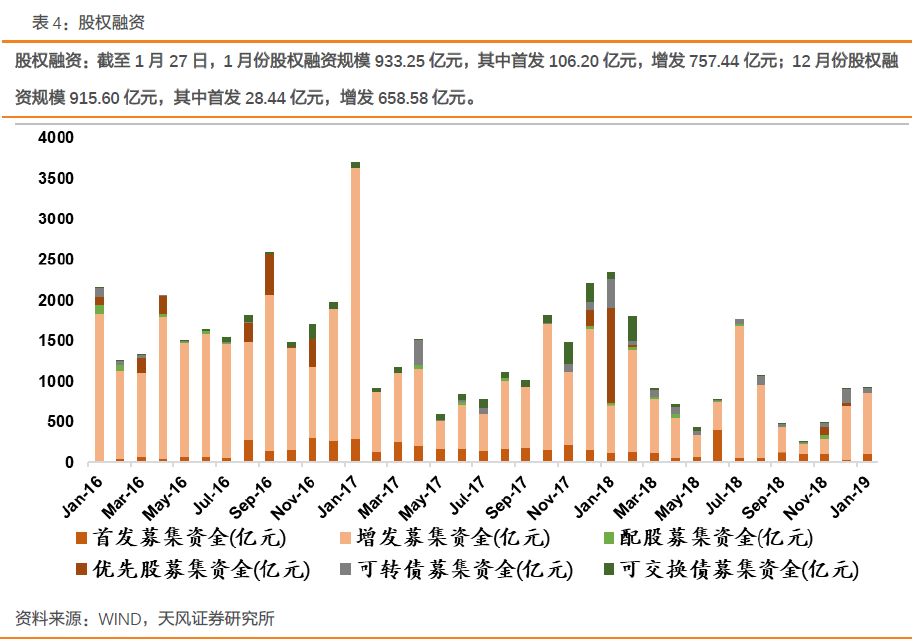

截至1月27日,1月份股权融资规模933.25亿元,其中首发106.20亿元,增发757.44亿元;12月份股权融资规模915.60亿元,其中首发28.44亿元,增发658.58亿元。截至2018年1月27日,1月并购重组计划上市5家(其中通过4家,未通过1家),通过率80%;2018年12月并购重组计划上市21家(其中通过17家,未通过4家),通过率80.95%。

说明:

“今年以来位置”

表示指标在今年以来走势的相对位置。

1

、资金需求

/

资金流出

1.1

股权融资

/

并购重组

跟踪指标:IPO、并购重组过会、全市场股权融资规模

1.2

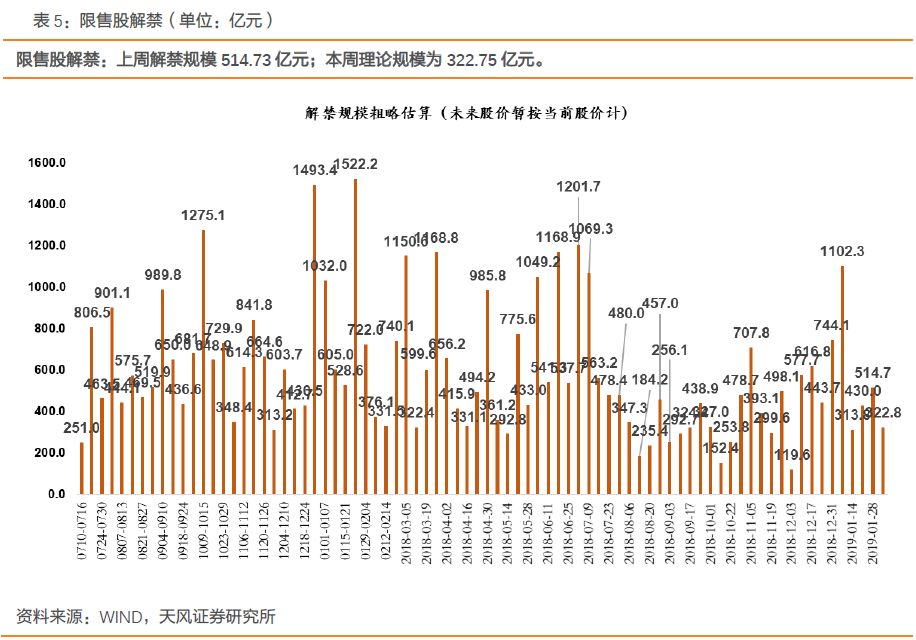

限售解禁

跟踪指标:限售股解禁

1.3

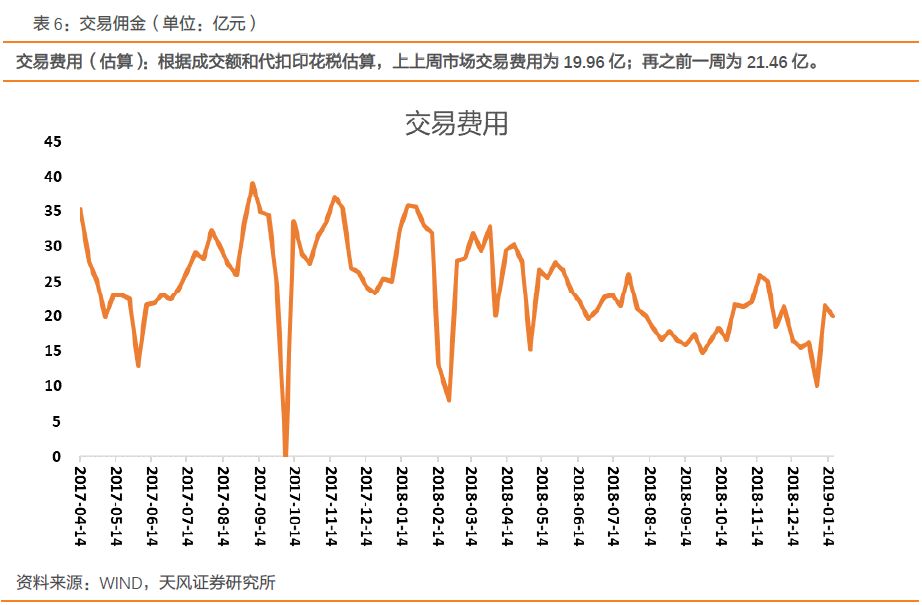

交易费用

跟踪指标:交易佣金和印花税

2

、资金供给

/

资金流入

2.1

市场交易

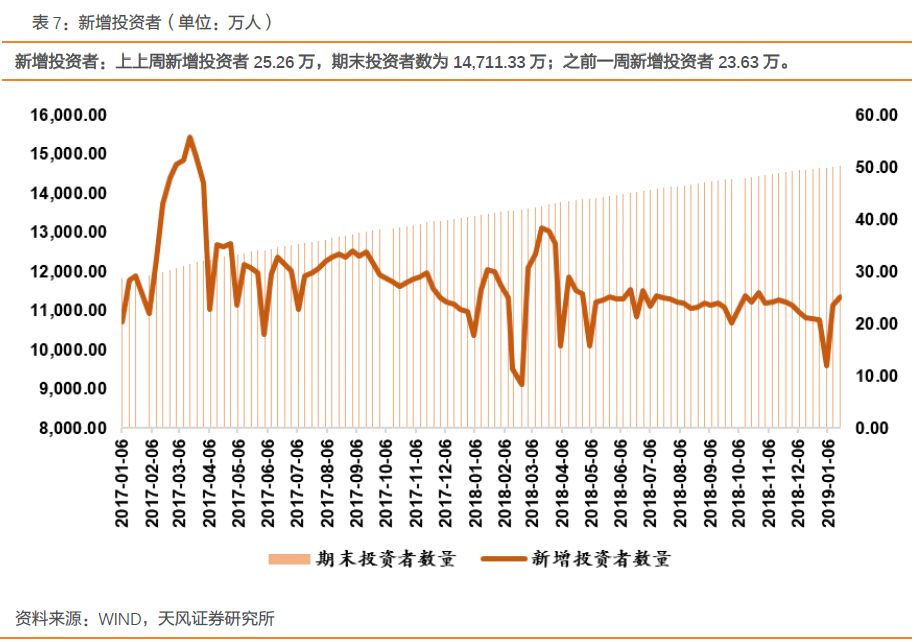

跟踪指标:新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:融资融券

2.5

海外资金

跟踪指标:沪深港股通、QFII/RQFII

2.6

资金流入板块分布

跟踪指标:资金净流入额

3

、市场情绪

/

赚钱效应

3.1

波动率

/

风险

跟踪指标:CBOE波动率

3.2

参与度

/

活跃度

跟踪指标:换手率、融资买入额、开放式基金股票投资比例

3.3

风格指数

跟踪指标:申万大盘/中盘/小盘指数

3.4

折溢价

3.5

股指期货信号

跟踪指标:股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:货币市场

跟踪指标:银行间同业利率、理财产品收益率、票据直贴收益率

4.2

中长端:国债

/

企业债市场

跟踪指标:国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标:人民币汇率

5

、货币投放与派生

5.1

央行流动性管理

跟踪指标:逆回购、MLF、SLF、PSL、SLO