1. 本周回顾和投资观点

本周市场综述:

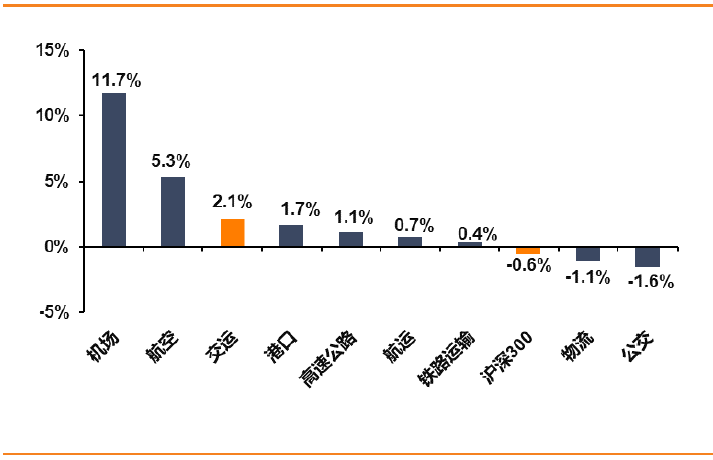

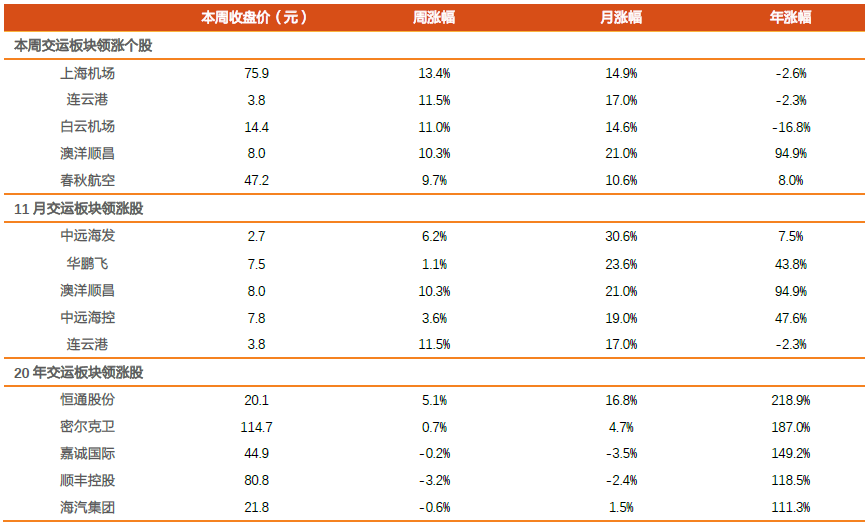

本周A股窄幅震荡,上证综指报收于3310.10,环比下跌0.06%;深证综指报收于2268.67,跌0.59%;沪深300指报收于4856.85,跌0.59%;创业板指报收于2706.81,跌0.96%;申万交运指数报收于2350.97,涨2.11%。交运行业子板块当中最为强势的是机场(11.7%)、航空(5.3%),其次为港口(1.7%)。本周交运板块涨幅前三为上海机场(13.4%)、连云港(11.5%)、白云机场(11.0%);跌幅前三为宜昌交运(-7.0%)、申通快递(-5.1%)、德邦股份(-4.3%)。

RECP:

全球规模最大的自由贸易协定——《区域全面经济伙伴关系协定》(RCEP)于11月15日正式签署,东盟十国以及中国、日本、韩国、澳大利亚、新西兰共计15个成员国参与签署协定,覆

盖GDP(2019年)总规模超25.万亿美元,约占全球经济总量的30%%;区域内贸易额10.4万亿美元,占全球贸易总额的27.4%。

RCEP旨在通过削减关税及非关税壁垒,建立15国统一市场的自由贸易协定。协定通过实现较高水平的市场开放,各成员之间关税减让,有利于推动实现区域内高水平贸易自由化,增强各国经济复苏及长期发展。对于消费端以及进出口企业来说,协定有望进一步丰富消费市场选择,并降低企业间的贸易成本。长期来看利好国际物流产业链。

物流板块

:

-

嘉诚国际

业绩成长加速,季度ROE持续上行,主要受益于跨境电商业务。同时,公司公告拟在即将交付的嘉诚国际港中建立“菜鸟全球集运分拨中心”,拟提供不低于35万平方米、涉及产能约数百万单/日的电商高标仓库,为阿里系提供出口物流全链路服务。另外,近期习近平同志在进博会演讲提及“中国将推动跨境电商等新业态新模式加快发展,培育外贸新动能”。我们认为行业多年的高增速本质是“互联网消费习惯、中国强大的制造业基础以及现在物流供应链的共同合力,正在消除国与国之间的贸易壁垒,趋势是不可逆的。伴随跨境电商的高增长,公司ROE已进入系统性快速提升阶段,有望迎来业绩与估值的双击,考虑到新产能尚未投放和验证完整的一个季度,预计20-22年的业绩1.8、3.8和5.5亿,维持买入评级,继续推荐

-

密尔克卫

在建工程持续扩张,涉及宝华普货仓库扩建、辽宁鼎铭仓库建设、东莞沙田工程、秀博工程、防城港无人仓、并购大正信扩建仓库等,为未来的业绩释放打下基础。监管趋严,公司中期业务开发和外延收购提速,今年分别实施了对湖南瑞鑫化工、大正信(张家港)物流的收购,与阿格蕾雅光电材料共设西南区域子公司,扩张步伐稳扎稳打,考虑疫情后的红利政策退坡,预计2020-2022年净利润分别为3.0、4.3与6.0亿,维持买入评级。

-

华贸物流

方面,公司将受益于跨境电商邮政小包的放量以及国际航空货运价格的高企,三季报成长较快,远期逻辑上,疫情有望带来货代行业集中度的提升,强者恒强,建议关注。

快递板块:

国家邮政局公布今年双十一期间(11月11日-16日),全国邮政、快递企业共处理快件39.65亿件,其中11月11日当天共处理快件6.75亿件,同比增26.16%,创历史新高,快递行业受益于疫情刺激以及直播电商带动下的线上消费高景气,整体表现较好。不同于往年双十一当周的集中派送,今年快递企业在大促期进行预售商品前置,暨提前包装、出库并配送至消费者附近网点,便于在尾款订单生成后进行“最后一公里”配送。此举有利于平滑快递企业因旺季骤然上升的临时成本,同时可以提升快递的服务质量,有利于帮助快递公司稳定网络和时效。

总结来看,当前快递行业需求旺盛,但价格竞争依然激烈。

顺丰受益于品牌优势,业绩表现出色,战略上看,公司逐步形成完整的快递价格带,能够为客户提供全方位的服务。在通达系价格竞争日趋激烈、电商市场呈现去中心化特点的背景下,顺丰在经济市场的扩张,有利于其对增量市场的获取,继续发挥规模效应,也有利于其对高端产品的保护。我们看好公司中长期的成长和壁垒,继续推荐;通达系中,长期关注成本优化下的量价数据,关注韵达与圆通。

航运板块:

新冠疫情对全球的宏观经济及航运各子行业均形成了较为深远的影响,其中集运行业表现亮眼,主因疫情导致欧美的制造业产能停滞,但同时因货币宽松,居民消费力较为强劲,从而助推了欧美国家对远东制造业的需求,叠加圣诞备货需求,近期行业运价维持较高位置,盈利的向上弹性较为显著,推荐中远海控。

-

集运市场:

今年以来,集运三大联盟鼎立的格局对价格及航班量具备制约效应,纪律性保障了行业在较为不利的宏观条件下仍实现较为可观的盈利,当前时点,欧美的疫情有二次爆发的可能,

法国封城可能使得当地制造业产能进一步恶化,集运行业的需求有望持续上升,运价有望居高不下,赋予中远海控较高的盈利弹性。

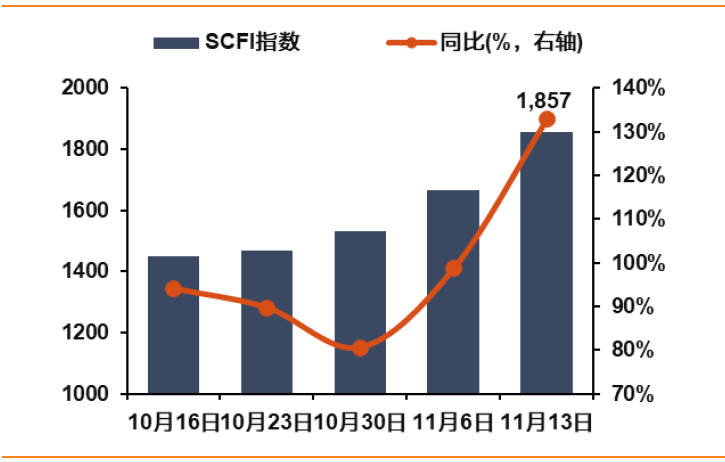

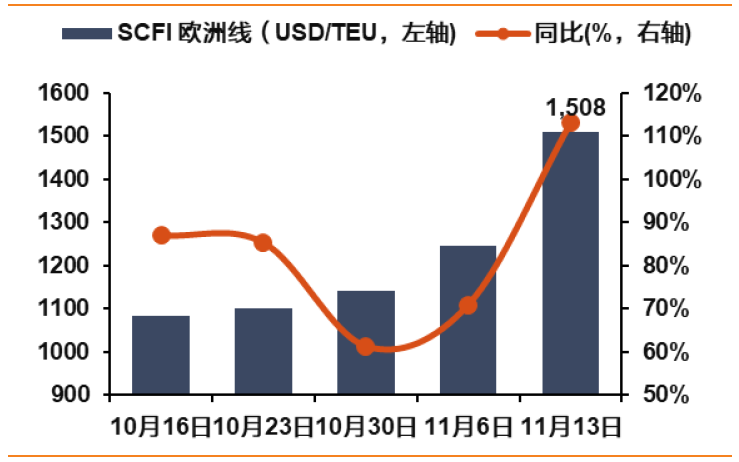

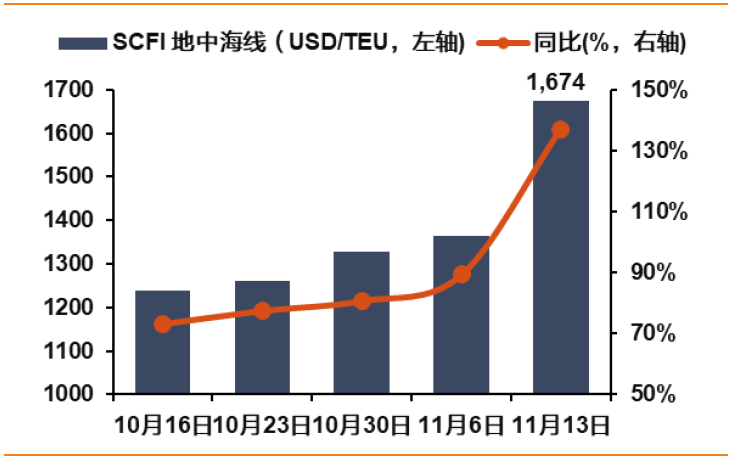

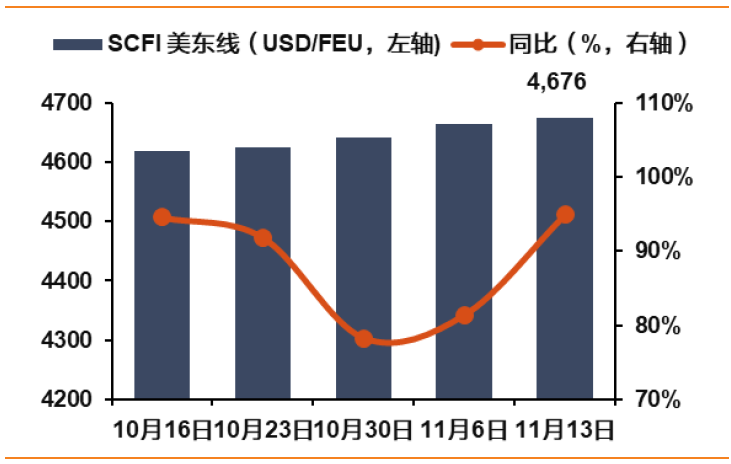

行业数据来

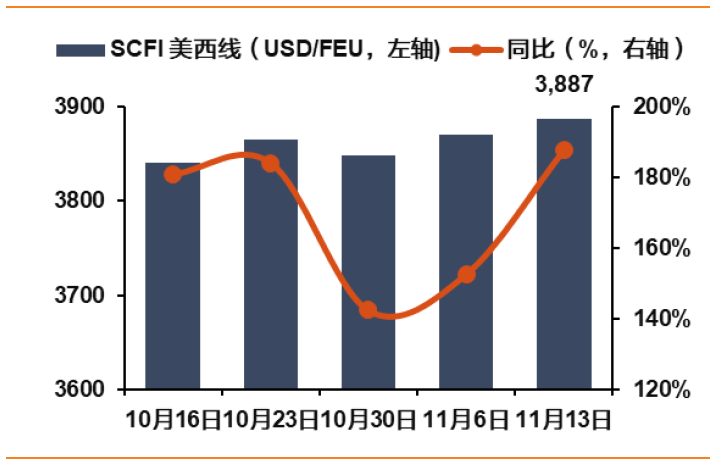

看,SCFI环比涨11.6%、同比涨132.8%至1857点,其中欧洲线运价环比上涨21.0%,同比涨113.0%至1508美元/TEU,地中海运价环比涨22.6%,同比涨137.1%至1674美元/TEU,舱位处于满载状态;美东线运价环比涨0.2%、同比涨95.0%至4676美元/FEU,美西线运价环比涨0.4%、同比涨187.7%至3887美元/FEU,舱位利用率维持95%以上,推荐中远海控

。

-

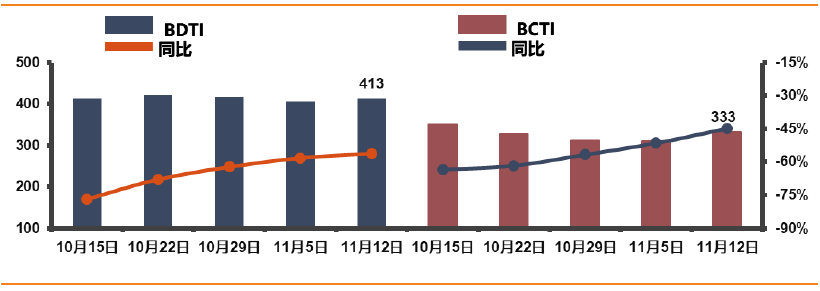

油运市场:

原

油的消费需求随欧美国家开始解禁及复工回升,但全球原油的库存容量有限,我们认为油运行业亦需观察货量的变化。本周BDTI环比涨2.0%,同比跌56.1%至413点;BCTI环比涨7.4%、同比跌44.8%至333点。我们认为原油高产量、低价格的趋势有望延续,但是目前行业仍需时间消化库存,建议关注中远海能、招商轮船。

-

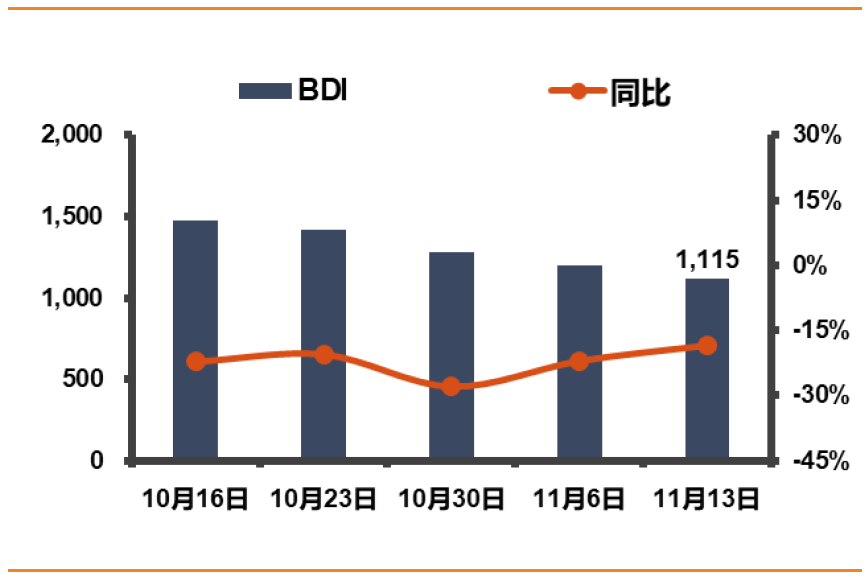

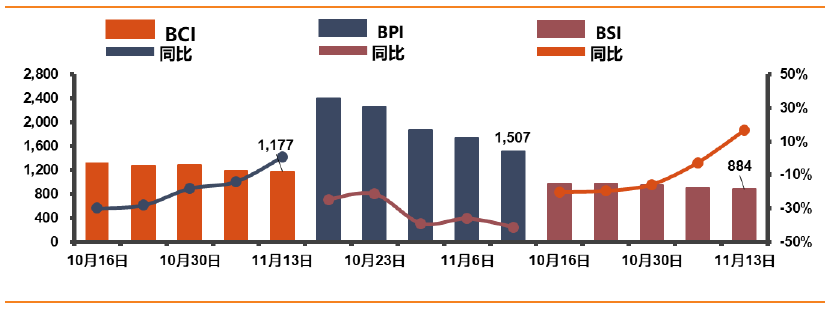

散货市场:

BDI本周环比跌6.8%、同比跌18.3%至1115点。权重指数方面,BCI环比跌1.1%,同比涨0.6%至1177点,BPI环比跌13.3%,同比跌41.2%至1507点,BSI环比跌1.9%,同比涨16.6%至884点。当前散运行业集中度仍旧较低,但是产业趋势正在改善,长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续

。

机场板块:

首都机场公布关联交易方案,与集团在国际旅客零售分成达成协议,不再支付超额收入提成,且关联交易上限设定假设相对保守,利好公司业绩提前释放。我们认为疫情的冲击是暂时的,且最差的日子已经过去,枢纽机场对国际旅客的垄断地位没有改变,免税运营商仍将对机场这一桥头堡进行持续争夺,免税销售额及机场租金收入仍将持续增长。推荐上海机场、北京首都机场股份,关注白云机场、深圳机场及受益于海南自贸岛建设及免税新政的美兰空港。

铁路板块:

京沪高铁公告自2020年12月23日起优化调整京沪高铁时速300-350公里动车组列车二等座票价,实行浮动票价机制(北京南站——上海虹桥站全程最高执行票价调整为598元,最低498元),同时将商务座、特等座和一等座与二等座的比价关系分别按照3.5倍、1.8倍和1.6倍执行。本次调价主要根据市场供需制定,开启了公司定价市场化的进程,我们预计,随着疫情对京沪线影响消退,客流恢复健康,在京沪线整体需求较好时,本次价格浮动将对公司业绩产生正面影响,也打开了公司中长期持续调价的空间,建议关注。

航空板块:

步入传统淡季,民航市场运行基本平稳。近日国内国外疫情均有波动,我们认为国内确诊病例动态清零的疫情管控思路将有效防控反弹及境外输入压力,较难再次影响全民正常生产生活,民航国内线仍将整体呈现持续复苏的态势,而海外单日确诊人数再创新高,意味着国际线复苏依旧需要等待。我们继续看好民航中期景气,推荐三大航,春秋,吉祥

。

盛视科技

(交运计算机联合覆盖):

公司是智慧口岸建设尤其是提供查检系统解决方案的龙头公司,未来随着新建口岸基建加速、老旧口岸升级改造、海南自贸岛高定位建设及5G技术纵深应用,智慧口岸市场容量将持续快速扩大。公司将持续重视自主创新,加大技术投入,丰富产品线,在存量市场中牢牢占据领头羊地位,并于新增市场实现新的突破。预计公司2020-2022年净利润分别为2.7亿、4.0亿、6.7亿,同比分别增长26.5%、49.2%、65.8%,维持“买入”评级及目标价159.5元,继续推荐。

高速板块:

交通运输部提出自2月17日起至疫情防控工作结束所有收费公路免收通行费,我们认为此政策将阶段性影响上市公司营收及利润,但与此同时,政府部门也提出将另行出台配套保障政策维护收费公路使用者、债权人、投资者、经营者的合法权益。在国家大义面前高速公路公司势必有所担当,我们认为无需对此过分恐慌。高速公里板块具备低贝塔、类债券属性,若板块因暂缓收费受冲击,优选具备区域优势的高股息标的,关注深高速、粤高速A、宁沪高速。

港口板块:

2020国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的大幅增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。3月3日,国常会加大减税降费力度,措施包括免收进出口货物港口建设费,将货物港务费、港口设施保安费等政府定价收费标准降低20%等,由于涉及项目主要为政府收费,对港口行业的影响或将有限。建议关注核心标的上港集团及招商港口。

投资建议:

继续推荐嘉诚国际、密尔克卫、顺丰控股、盛视科技、上海机场、白云机场,关注华贸物流、中远海控、中远海能、招商轮船、韵达股份、东方航空、中国国航、南方航空、深圳机场

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

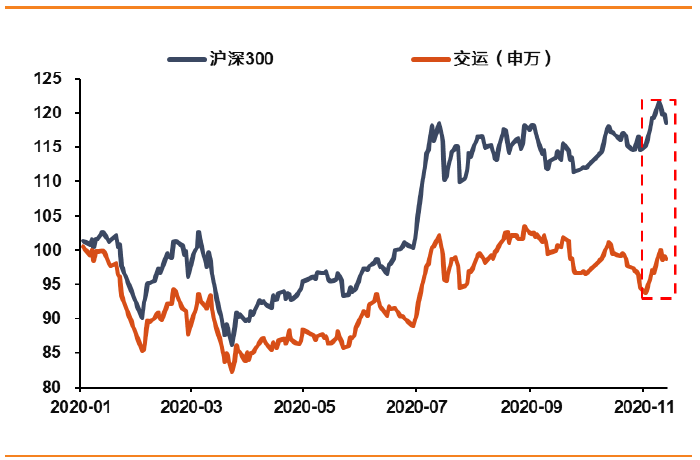

图1:交运板块表现(2020年年初至今可比表现)

资料来源:WIND,天风证券研究所

图2:交运各子板块表现(2020.11.9-2020.11.15)

资料来源:WIND,天风证券研究所

表1:交运板块领涨公司

资料来源:WIND,天风证券研究所

2. 本周报告和重大事件

2.1. 本周重大事件

表2:重大事件回顾(2020年11月9日-2020年11月15日)

|

重大事件

|

|

高速公路

|

深高速(

600548.SH

)公告

1

)公司以

4.05

亿元对价收购龙大高速

89.93%

。

2

)公司拟以现金方式对全资子公司外环公司进行增资

64

亿元

山东高速(

600350.SH

)公告

1

)

2020

年第二期长期含权中期票据发行结果,发行规模

15

亿元,面值

100

元,票面利率

4.21%

,期限

3+N

年。

2

)

2020

年第八期超短期融资券发行情况,发行规模

15

亿元,发行价格

100

元

/

百元,期限

90

日,发行利率

2.20%

,兑付日

2021

年

2

月

10

日。

|

|

铁路

|

广深铁路(

601333.SH

)公告广东石牌旧货场土地使用权有偿交储,拟交储地块补偿款总额

12.03

亿元,本项目属非经营性损益项目,预计贡献税前利润不低于人民币

11

亿元。

大秦铁路(

601006.SH

)公告

2020

年

10

月大秦线生产经营数据,核心经营资产大秦线完成货物运输量

3285

万吨,同比减少

10.34%

。日均运量

105.97

万吨。

1-10

月,大秦线累计完成货物运输量

32929

万吨,同比减少

8.56%

。

|

|

公交

|

江西长运(

600561.SH

)公告子公司鄱阳县长途汽车运输有限公司以

5052.67

万元,为底价公开挂牌转让鄱阳县骄阳职业有限公司

35%

股权,受让方付文波。

大众交通(

600611.SH

)公告公司公开发行公司债券预案,规模为不超过

30

亿元,债券期限不超过

7

年,可以为单一期限品种或多种期限的混合品种。

|

|

物流

|

韵达股份(

002120.SZ

)公告因家庭资产规划需要,聂腾云先生以大宗交易方式转让不超过公司总股本

0.66%

,即不超过

1900

万股给私募基金(广州市玄元投资管理有限公司—玄元科新

135

号、玄元科新

136

号),同时与上述两支基金产品签署一致行动人协议。

华贸物流(

603128.SH

)公告公司拟在墨西哥设立全资子公司华贸墨西哥公司,注册资本

10

万美元,其中华贸物流香港有限公司和香港华贸国际物流有限公司出资比例分别为

98%

、

2%

。

宏川智慧(

002930.SZ

)公告公司股东减持股份进展,截止至

2020

年

11

月

12

日,减持时间已过半,股东南靖百源通过集中竞价方式累计减持

4.29

百万股,减持价格区间

20.14

元

-22.46

元,减持后合计持有公司股份

11.13

百万股,占公司总股本

2.51%

。

中储股份(

600787.SH

)公告

2020

年度第一期超短期融资券兑付情况,发行总额

10

亿元,债券利率

3.09%

,到期兑付日

2020

年

11

月

21

日。

怡亚通(

002183.SZ

)公告公司挂牌转让控股子公司云南怡安易

60%

股权,挂牌底价

2700

万元;挂牌转让控股子公司重庆经典酩酒

60%

股权,挂牌底价

330

万元;挂牌转让控股子公司重庆丽桥

60%

的股权,挂牌底价

660

万元;挂牌转让控股子公司武汉德燕

60%

的股权,挂牌底价

2100

万元;挂牌转让控股子公司宜宾真诚

60%

股权,挂牌底价

600

万元。

|

|

机场

|

深圳机场(

000089.SZ

)公告

2020

年

10

月生产经营数据,完成旅客吞吐量

424.60

万人次,同比降

7.91%

;完成货邮吞吐量

12.58

万吨,同比增

10.31%

;航班起降架次

3.22

万架,同比增

2.09%

。

|

|

航运

|

中远海特(

600428.SH

)公告

2020

年

10

月主要生产数据,运量

1.17

百万吨,同比降

12.7%

;周转量

74.26

亿吨海里,同比升

7.6%

;营运率

96.9%

,同比降

1.3%

;航行率

63.4%

,同比升

1.0%

。

长航凤凰(

000520.SZ

)公告因质权人主张,天津顺航海运有限公司管理人拟拍卖质押的公司

1.81

亿股股票,占公司总股本

17.89%

,股东天津顺航海运有限公司将被动减持

1.81

亿股。

|

|

港口

|

招商港口(

001872.SZ

)公告公司募集配套资金发行限售股上市流通,流通数量

1.29

亿股,占公司总股本

6.71%

,上市流通日期

2020

年

11

月

4

日。

北部港湾(

000582.SZ

)公告

2020

年

10

月港口吞吐量数据,完成货物吞吐量

2184.28

万吨,同比增

2.43%

,其中集装箱吞吐量

53.91

万标准箱,同比增

36.54%

。

宁波港(

601018.SH

)公告

2020

年

10

月主要生产数据,预计完成集装箱吞吐量

285

万标准箱,同比增长

16.9%

;预计完成货物吞吐量

7269

万吨,同比增

4.9%

。

广州港(

601228.SH

)公告

2020

年

10

月主要生产数据,预计完成集装箱吞吐量

189.2

万标准箱,同比增长

4.2%

;预计完成货物吞吐量

4234.9

万吨,同比增

4.8%

。

|

|

航空

|

南方航空(

600029.SH

)、春秋航空(

601021.SH

)公告

2020

年

10

月份主要运营数据。

|

数据来源:

WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

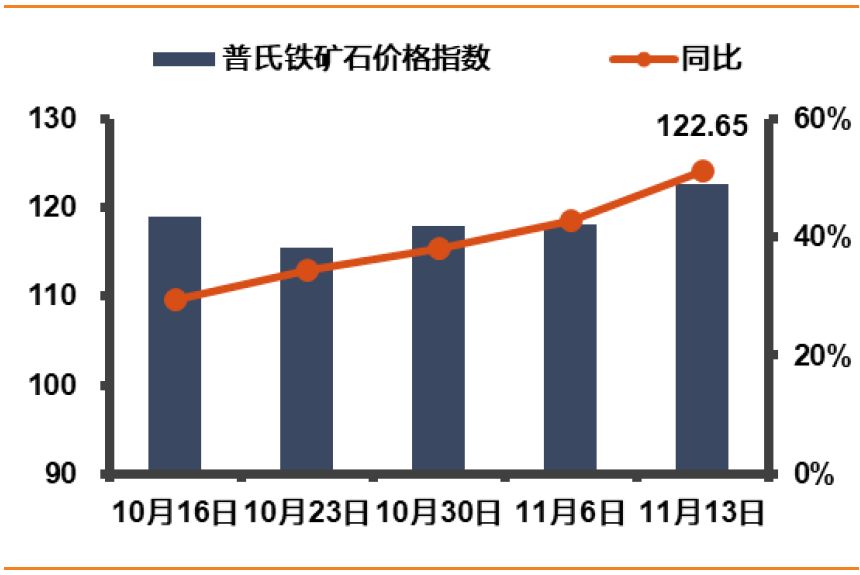

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

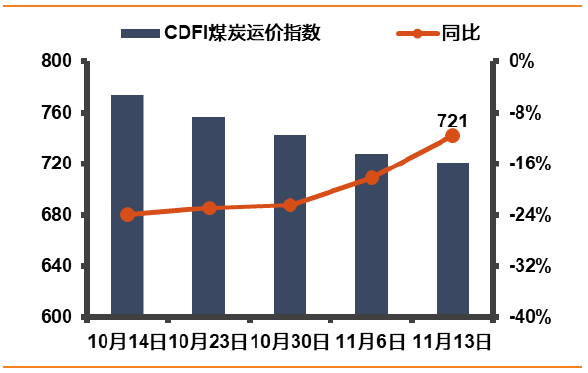

图6:中国进口散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

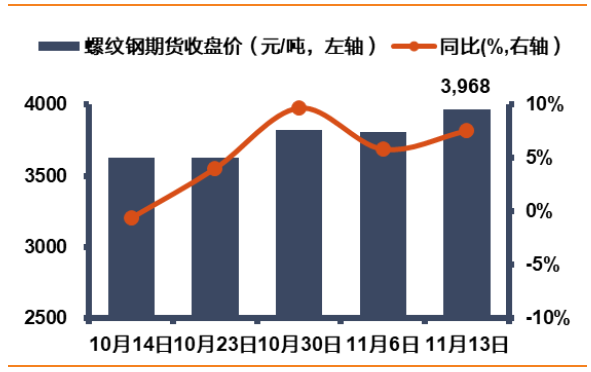

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

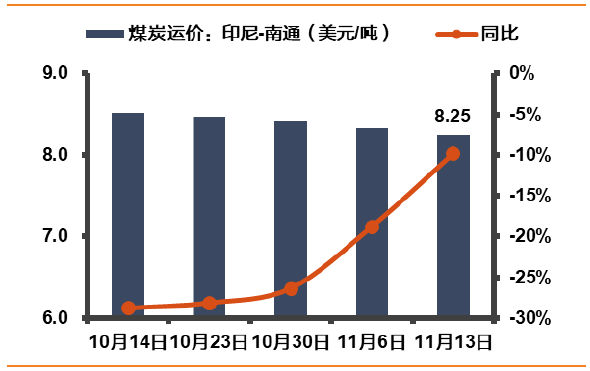

图8:印尼-南通动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:

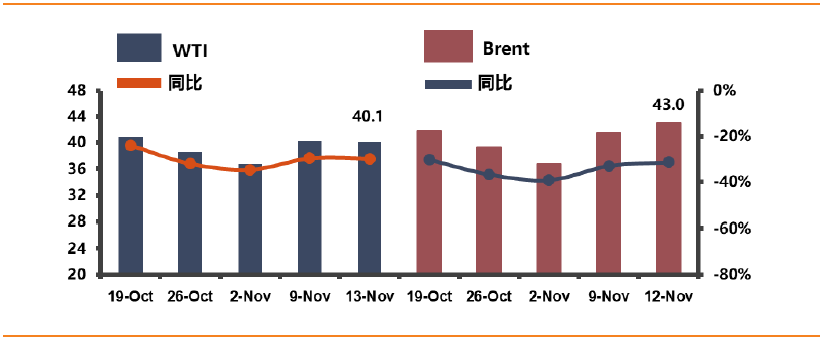

国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

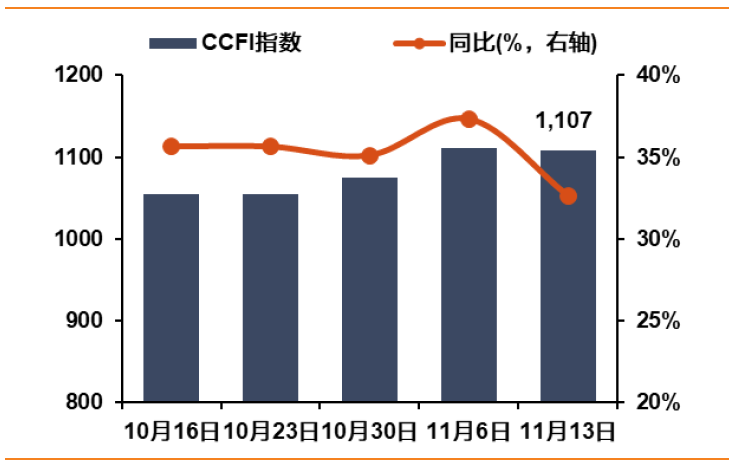

图12:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图13:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图15:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 近期交运个股解禁情况