社融数据如期见顶,融资增速开始回落。

11月新增社融2.13万亿,同比多增1363亿元。社融存量同比增速较上月回落0.1个百分点至13.6%,这是社融同比增速自去年10月以来首次回落。其中受永煤事件影响,企业债券融资明显回落,而监管强化同样导致非标融资收缩,政府债券、贷款同比增幅也在回落。贷款中中长期贷款虽有增长,但同比增速收窄。11月新增贷款1.43万亿元,同比少增400亿元,贷款增速同样有所回落,同比增速较上月放缓0.1个百分点至12.8%。中长期贷款虽然继续有所增长,但增速已经明显收窄,11月居民中长期贷款同比多增360亿元至5049亿元,同比增幅较5-9月千亿以上的规模已经明显收窄。而企业中长期贷款11月同比多增1681亿元至5887亿元,同比多增幅度同样较3-9月3000亿元以上水平明显回落。未来随着特殊贷款政策退出和管控政策强化,贷款增速将持续回落。

四因素开启信用收缩进程。

社融增速开始回落,反映着实体融资接近见顶。而从未来趋势来看,四因素将导致实体信用开启收缩进程。首先,财政政策回撤将直接带来财政创造信用的减少,预计明年政府债券较今年减少1万亿以上;其次,监管收紧,2021年可能成为监管大年,年末资管新规到期,之前信托新规正式稿、现金管理类产品办法正式稿等将落地,非标将明显承压,预计非标全年收缩规模在2万亿以上;再次,贷款政策调整,今年有1.8万亿再贷款再贴现,有4.7万亿中小企业延迟还本付息,这些政策推高了今年新增贷款,但在明年退出将降低明年新增贷款,保守估计明年贷款可能较今年减少1万亿以上;再次,信用事件频发以及信用利差拉大将减少明年企业债券融资,预计将较今年减少1万以上。因此,明年紧信用会体现为社融较今年的显著下降,预计社融增速到明年年中将从今年年底的13.6%左右下降至11.2%,年末下降至10.5%-10.8%。

货币增速有所回升,资金回表和超储回升或是解释原因。

在社融增速回落环境下,货币增速却继续提升。12月广义货币M2同比增速提升0.2个百分点至10.7%,而狭义货币M1同比增速提升0.9个百分点至10.0%。货币增速提升伴随着存款增速的回升,11月人民币存款同比多增7900亿元至2.1万亿元。其中企业存款和居民存款均有一定程度的提升。在融资增速放缓情况下,存款增速回升。一方面的解释可能是资金回表,特别是11月违约事件导致债券风险上升情况下,相应的债基和理财产品规模可能都存在缩水风险,这部分资金回表可能推高存款增速。另一方面,11月份超储可能出现了一定程度的回升,这也会是社融增速和存款增速背离的解释原因之一。

中心货币政策下的紧信用将为利率债带来配置机会,并导致信用风险加大。

基本面难现超预期回升、中性货币政策下信用收缩以及资金供需改善将共同推动无风险利率下降。2021年利率债具有更好行情,预计上半年10年期国债利率有望下降至2.8%-2.9%。而当前时点,在年末流动性风险尚未完全落定之前,我们更推荐从利率曲线来看性价比更高的1-3年期利率债,未来随着信号逐步确认而逐步拉长久期。同时,信用收缩意味着信用风险拉大,明年建议减少对近期已经有过地方国企违约地区和债务负担较高的西部地区信用债市场,而增加东部经济强市和中部债务稳健省份的城投债等核心资产持仓。

社融数据如期见顶,融资增速开始回落。

11月新增社融2.13万亿,同比多增1363亿元。社融存量同比增速较上月回落0.1个百分点至13.6%,这是社融同比增速自去年10月以来首次回落。实体融资回落受多方面因素影响,首先,政府债券融资回落,今年政府债券发行接近尾声,11月政府债券净融资规模为4000亿元,同比多增2284亿元,增幅较上月下降。其次,监管强化导致非标收缩,11月信托贷款减少1387亿元,是今年减少最多的一个月份,而未承兑汇票也同比少增1196亿元至-626亿元。再次,受永煤等信用风险事件影响,企业债券净融资规模为862亿元,同比少增2468亿元。多重因素叠加导致信用收缩,社融见顶,这将开启社融增速逐步回落态势。

贷款增速同样回落,中长期贷款虽有增长,但同比增速收窄

。11月新增贷款1.43万亿元,同比少增400亿元,贷款增速同样有所回落,同比增速较上月放缓0.1个百分点至12.8%。中长期贷款虽然继续有所增长,但增速已经明显收窄,11月居民中长期贷款同比多增360亿元至5049亿元,同比增幅较5-9月千亿以上的规模已经明显收窄。而企业中长期贷款11月同比多增1681亿元至5887亿元,同比多增幅度同样较3-9月3000亿元以上水平明显回落。我们预计未来随着特殊贷款政策退出和管控政策强化,贷款增速将持续回落。

社融增速开始回落,反映着实体融资接近见顶。而从未来趋势来看,四因素将导致实体信用开启收缩进程。

首先,信用收缩来自财政政策回撤,和相应的政府债券融资回落。

今年政府债券融资已经接近尾声。根据财政部公布数据,目前地方政府一般债发行已经完成,专项债完成94.6%,剩余2000亿元左右,主要是补充银行资本金的专项债。而国债12月份净融资规模在3500亿元,这意味着12月政府债券净融资在5500亿元左右,同比多增量会较上月进一步回落至1800亿元。而更为重要的是,明年财政政策回撤,政府债券供给下降,这将对2021年信用收缩产生明显推动。保守估计,2021年政府债券减少1万亿,其中5000亿来自财政赤字由今年3.6%以上回落至3%的正常水平,5000亿来自特别国债的收缩。这将对明年社融产生持续的负面影响。同时,由于今年地方政府专项债项目上报较为滞后,因而整体发行工作可能后移,这将导致年初政府债券供给明显下降,进而带来1、2月社融增速的明显回落。

其次,信用收缩来自监管强化,以及非标规模的收缩

。2021年是资管新规过渡期延长后的最后一年。资管机构需要加快推进存量业务整改,老产品需要逐步向新产品转换。而存量业务整改中的“硬骨头”是压降非标资产,可以预见明年非标的压缩压力不小。2019年末,非保本理财产品存续余额23.4万亿元,其中非标投资占比15.6%。但非标认定规则将理财直接融资工具和新增可投资资产(银登信贷资产流转)、拆放同业及买入返售(大部分是同业借款)也划分为非标。因而实际的非标占比将在20%-30%之间,对应的规模为4.7-7万亿。如果2021年要完成一半的压降,则需要压降2万亿以上的非标。信用收缩压力不小,并且非标的压缩将导致房地地产和地方政府融资压力加大。

再次,信用收缩来自今年特殊贷款政策的撤出。

首先,今年为了应对疫情给中小微企业造成的冲击,央行分三轮投放了1.8万亿的再贷款再贴现额度。明年经济回到正常状态,这1.8万亿再贷款再贴现额度可能不会再有,这将直接导致信贷的减少。其次,今年6月1日,央行联合相关部门印发了《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》,对中小为企业给予延期还本付息的优惠,最长可延至明年3月末。央行3季度货币政策执行报告披露,截止9月末延期还本付息涉及4.7万亿到期的贷款本息。由于新增贷款是净增量的概念,因而延期还本会推高今年的贷款数据,并且会导致市场主体提前借入中长期贷款来应对明年1季度末的集中到期。如果明年3月这部分贷款集中到期,中小微企业偿还会导致净增贷款有不小的收缩压力。综合来看,新增贷款保守估计较2020年下降1万亿以上至19万亿。

最后,信用的收缩来自信用风险上升和相应的信用债融资下降。

华晨、永煤违约,紫光大幅折价,这些AAA级平台违约和大幅折价导致市场对规模最大的高等级信用资产产生深度担忧,一时间市场风声鹤唳。在监管的维稳下,市场情绪边际上有所缓和,但是并不能消除市场对于高等级国企违约的担忧。信用风险上升也导致信用债净融资面临收缩压力,11月的最后两周,信用债净融资已经转负。这种影响可能并不是短期,信用风险的上升对明年信用债融资也会造成压力。今年在宽信用的支持下,3-4月月均金融接近1万亿,假设明天3-4月回到历史均值,预计2021年企业债券融资保守估计会较2020年减少1万亿以上。

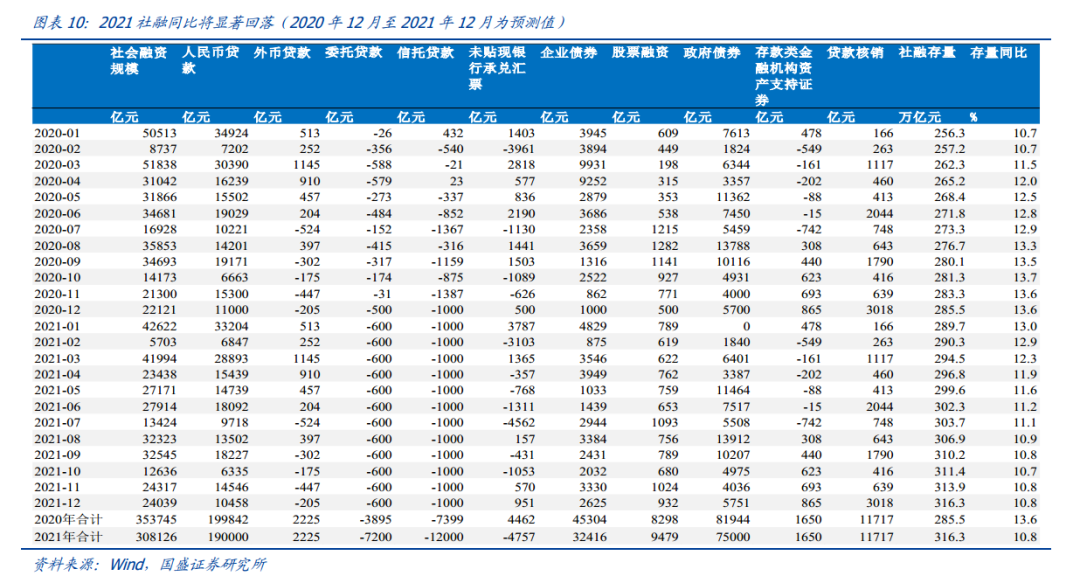

2021年社融同比增速将有显著回落,1季度社融可能面临加速下滑。

根据以上分析,我们预计2021年社融增速会有快速回落,同比增速将从2020年末13.6%左右快速下滑至1季度末的12.3%左右,而年中可能进一步回落至11.2%左右,年末将下滑至10.5%-10.8%水平。这意味着明年总体上是信用收缩的年份。

货币增速有所回升,资金回表和超储回升或是解释原因。

在社融增速回落环境下,货币增速却继续提升。12月广义货币M2同比增速提升0.2个百分点至10.7%,而狭义货币M1同比增速提升0.9个百分点至10.0%。货币增速提升伴随着存款增速的回升,11月人民币存款同比多增7900亿元至2.1万亿元。其中企业存款和居民存款均有一定程度的提升。在融资增速放缓情况下,存款增速回升。一方面的解释可能是资金回表,特别是11月违约事件导致债券风险上升情况下,相应的债基和理财产品规模可能都存在缩水风险,这部分资金回表可能推高存款增速。另一方面,11月份超储可能出现了一定程度的回升,这也会是社融增速和存款增速背离的解释原因之一。

中性货币政策下的紧信用将是明年决定市场走势的主逻辑。

货币政策继续保持中性,流动性将保持平稳。从央行三季度货币政策执行报告和近期操作来看,货币政策将继续保持中性,具体表现在流动性维持合理充裕,短端利率中枢将保持当前水平。而其它政策的退出也约束了央行流动性收紧空间,因而央行改变流动性环境可能性有限。

虽然货币政策继续中性,但其它政策的变化将带来社融显著收缩

。首先,财政政策回撤将直接带来财政创造信用的减少,预计明年政府债券较今年减少1万亿以上;其次,监管收紧,2021年可能成为监管大年,年末资管新规到期,之前信托新规正式稿、现金管理类产品办法正式稿等将落地,非标将明显承压,预计非标全年收缩规模在2万亿以上;再次,贷款政策调整,今年有1.8万亿再贷款再贴现,有4.7万亿中小企业延迟还本付息,这些政策推高了今年新增贷款,但在明年退出将降低明年新增贷款,保守估计明年贷款可能较今年减少1万亿以上;再次,信用事件频发以及信用利差拉大将减少明年企业债券融资,预计将较今年减少1万以上。因此,明年紧信用会体现为社融较今年的显著下降,预计社融增速到明年年中将从今年年底的13.6%左右下降至11.2%,年末下降至10.5%-10.8%。

无风险利率逐步下降带来利率债配置机会,信用风险拉大减持低资质资产。

基本面难现超预期回升、中性货币政策下信用收缩以及资金供需改善将共同推动无风险利率下降。2021年利率债具有更好行情,预计上半年10年期国债利率有望下降至2.8%-2.9%。而当前时点,在年末流动性风险尚未完全落定之前,我们更推荐从利率曲线来看性价比更高的1-3年期利率债,未来随着信号逐步确认而逐步拉长久期。同时,信用收缩意味着信用风险拉大,明年建议减少对近期已经有过地方国企违约地区和债务负担较高的西部地区信用债市场,而增加东部经济强市和中部债务稳健省份的城投债等核心资产持仓。

具体分析详见2020年12月10

日发布的《

社融顶显现,四因素开启信用收缩进程

》