报告正文

报告正文

12月行业的表现基本符合我们之前月报的判断,

当期需求虽承受季节性回落压力但总体依然延续一贯稳健的表现,预期的变差是制约行业的最大障碍

。

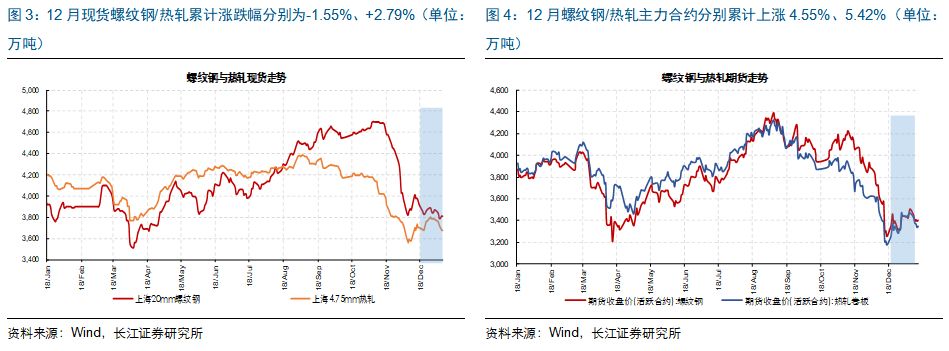

1、钢价弱势,但跌幅趋缓

:12月钢价综合指数均值环比下跌约6.66%,对应估算毛利环比也继续回落;不过,走势上看,12月钢价低位企稳,上海现货螺纹钢、热轧累计涨跌幅分别为-1.55%、+2.79%,期货更加强势,螺纹钢、热轧主力合约分别累计上涨4.55%、5.42%。

2、库存数据依然不差

:12月钢厂、钢贸商合计库存环比下降仍达5.64%,降幅依然可观,并且结构上也有所优化,其中,一方面,钢厂库存一改11月积累态势,12月环比下降11.42%,钢贸商社会库存环比继续下降3.05%,另一方面,板材总库存下降幅度未减,达11.36%,长材总库存季节性降幅收敛至0.48%。

因此,结合我们之前钢铁与水泥分化对比来看,水泥库存干扰低且没有金融属性的特点,使得其更能真实反映当期的需求变化,12月水泥价格持续高位显示建筑端需求相对稳定,钢铁数据也侧面体现出当期需求依然并未出现太大幅度的变化,社会库存的继续下降依然是对未来预期悲观的一种延续。

低库存下的冬储拉锯:预期与现实的反复博弈

低库存下的冬储拉锯:预期与现实的反复博弈

当前行业拉锯的主要矛盾,表面上看起来在于抹平季节性需求回落的冬储能否再次启动。作为库存周期的一种引申:

库存只是个结果,依附于需求之后,起到放大价格波动幅度的作用,而不会决定方向

。因此,

行业真正纠结的点在于需求的预期能否出现扭转

,在没有出现重大改变供需格局预期的信号之前,预计行业仍将处在弱势通道。

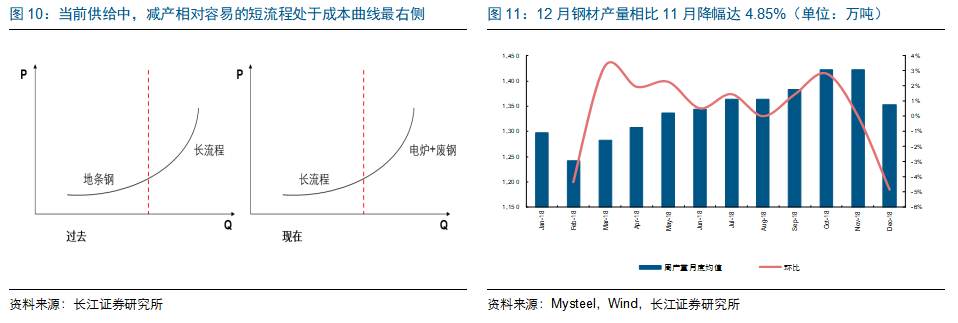

值得注意的是,在本轮周期短期运行方向上行业存在着反复拉锯的争夺:1、下行压力在于开工率仍在高位且需求面临下行风险;2、对抗之处在于绝对库存的低位与供给端相对更加灵活的结构变化。

经历了本轮供给端调整后,总产量中短流程的电炉钢与转炉添加废钢都贡献了较大增量,这部分增量对边际盈利的变化较为敏感,也成为了盈利回落之时最容易率先主动做出调整的部分。

正因为如此,我们看到,12月虽长流程因尚未伤及现金流且停产成本较高而产能利用率仅下降2.05个百分点,与11月降幅相当,但电弧炉产能利用率回落幅度则超过10个百分点。最终,根据Mysteel周度统计数据显示,12月钢材产量相比11月降幅达4.85%,其中,热轧产量降幅更大,达到9.22%。

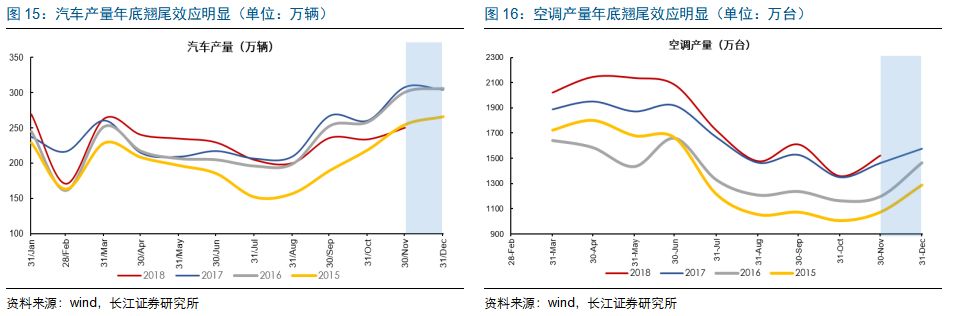

另一方面,短期需求并未超季节性衰落。12月,一方面,建筑材成交数据显示,建筑端需求虽环比回落但并未超出季节性范畴;另一方面,制造端汽车、家电等产量年底翘尾效应或仍存在,从而导致板材库存去化更加顺利。

因此,综上所述,在供给更加充分调整、需求短期正常情况下,12月钢材总库存继续创新低,截止12月末,钢材总库存阳历口径同比下降2.48%,农历口径同比下降3.49%。

复盘历史,1月现弱期稳,权益表现跟随期货

复盘历史,1月现弱期稳,权益表现跟随期货

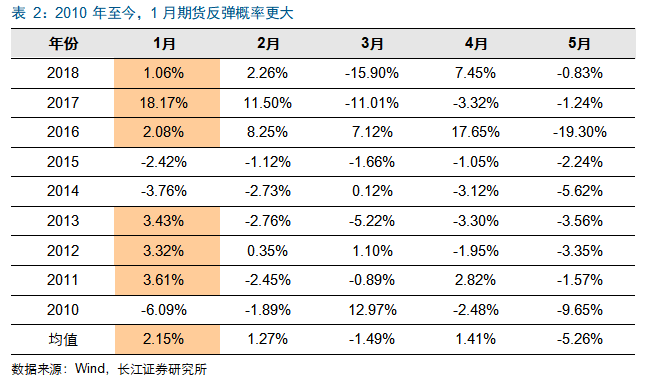

判断2019年1月钢价及板块行情之前,我们先来复盘下近10年历史。

现货:非强势冬储而不能涨

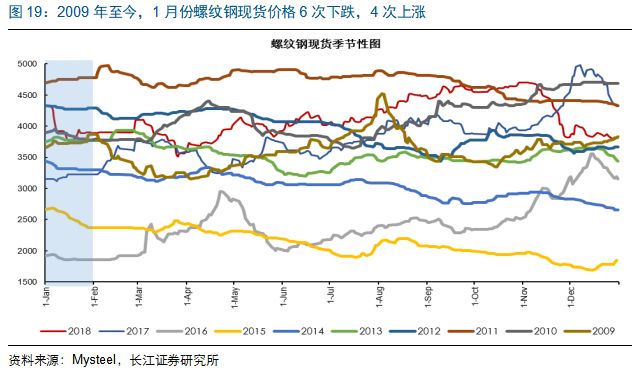

2009年至今,近10年中,1月螺纹钢现货价格6次下跌(10/12/14/15/16/18),4次上涨(09/11/13/17)。通过深究1月钢价涨跌背后的原因,我们得出如下结论:

1、淡季需求转弱,现货钢价下跌概率较大;一方面,无论是建筑业还是制造业,1月需求均季节性转弱,由此导致钢材库存出现累积,现货钢价由此承压,如2010/2012/2014/2015年;另一方面,即便存在冬储,若钢贸商主动补库力度不足够强,现货钢价1月走弱概率更大,如2016/2018年,钢贸商冬储时间最短反映信心不足。

2、唯有冬储意愿旺盛,1月钢价方能上涨。淡季中现货钢价上涨,只能依赖于钢贸商补库需求对冲掉季节性需求回落,由于1月淡季需求环比回落幅度较大,要想现货钢价上涨,钢贸商补库力度足够强势才行,如2009/2011/2013/2017年。

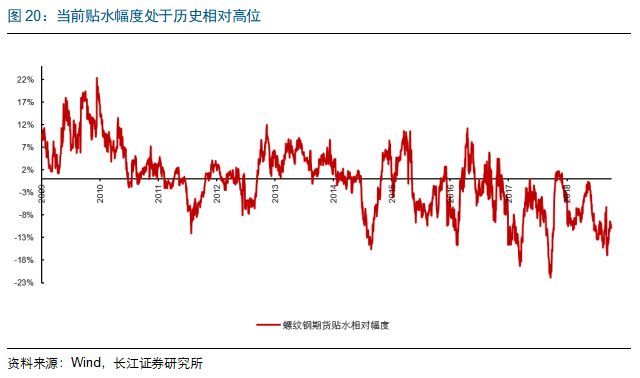

期货:深贴水,提供反弹基础

2009年至今,近10年中,1月螺纹钢期货主力合约3次下跌(10/14/15),7次上涨(09/11/12/13/16/17/18)。通过深究历年1月期货涨跌背后的原因,我们得出如下结论:

1、现货走弱是期货下跌的必要而非充分条件;2、期货贴水结构,为淡季反弹提供基础。

具体而言,近10年1月螺纹钢期货的3次下跌中,无一例外,现货均下跌,但现货下跌阶段,期货未必都走弱,表明现货下跌是期货下跌的必要而非充分条件。另外,7次期货反弹中,除了4次是跟随现货上涨之外,仍有3次,是发生在现货下跌的情况之下,这3年分别是2012年、2016年、2018年。

其中,2012年,是内外环境宽松强行提振远端预期,对抗短期现货颓势,贴水基差得以快速修复;2016年,弱冬储之下,现货震荡偏弱,期货在深度贴水7.49%的情况下,反弹修复贴水基差;2018年,弱冬储之下,现货高位回落再企稳,期货始终平稳(月涨幅1.06%),贴水基差得以修复。

综合而言,

淡季需求转弱之际,1月现货季节性回落概率更大,但期货在深贴水加持之下,企稳反弹修复基础似乎更为常见。分化的背后,或许是较大幅度贴水对悲观预期的提前反应。

权益:绝对与相对收益,均随期货

权益:绝对与相对收益,均随期货

历年1月统计规律显示,钢铁板块绝对与相对收益均跟随期货,2013年、2016年除外。2013/2016年,1月期货均有反弹,但2013年年初,地产投资高位回落、CPI底部回升,消费、医药与金融板块表现突出,钢铁等周期板块并无超额收益;2016年年初,市场表现弱势,板块也无绝对收益。

展望今年,关注悲观预期释放后的博弈机会

价格:现货弱势震荡,期货或可企稳

根据历史复盘可知,若无强势冬储行为,1月现货上涨概率较小,但期货在深贴水加持之下,企稳修复贴水基差概率较大,对照今年,或许同样如此。

触发钢贸商主动冬储的关键因素在于对节后供需格局乐观预期,即便后续总库存同比继续去化,当前内外部经济压力较大的背景下,指望钢贸商强势冬储难度较大,故1月钢价现货大概率弱势震荡,不过,若行业出现较大幅度回调,理论上节后旺季的需求正常开工会带来一定幅度修复机会,因此,

不破不立或许是当前行业面临的最大困境。

相比之下,尽管在供需强势转折信号出现之前,商品中期仍需维持空头思路,但短期而言,由于目前-10.66%的深度贴水幅度已经相当程度反映了市场对于节后供需的悲观预期,若库存同比降幅持续扩大超出预期,期货因悲观情绪缓和短期企稳不无可能。

权益:或可博弈,关注高股息率标的

虽然在地产投资、新开工周期下行叠加限产政策边际放松共同影响之下,期望已连续三年取得超额收益的钢铁板块未来继续大放异彩概率不大。

但就1月短期而言,如若期货企稳反弹,板块历经持续回落释放部分风险之后,博弈机会或仍可关注。标的上,选取短期盈利韧性与高分红兼备标的对抗长期下行担忧,如方大特钢、三钢闽光及宝钢股份等,在行业内仍具备超额收益能力。

风险提示:1.供给端短期出现明显增量;2.需求短期回落幅度过大。

评级说明

行业评级:

报告

发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:

看好:

相对表现优于同期相关证券市场代表性指数;

中性:

相对表现与同期相关证券市场代表性指数持平;

看淡:

相对表现弱于同期相关证券市场代表性指数。

公司评级:

报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:

买入:

相对同期相关证券市场代表性指数涨幅大于10%;

增持:

相对同期相关证券市场代表性指数涨幅在5%~10%之间;

中性:

相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:

相对同期相关证券市场代表性指数涨幅小于-5% ;

无投资评级:

由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:

A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

点击标题或回复对应数字,查看长江证券钢铁研究小组

原创

深度报告,给您带来不一样的钢铁世界。