信泽金-金融实务培训

地方平台公司转型、债务风险化解及地方政府的股债结合与基金化证券化融资模式实践专题培训

(7月21-22日,上海【G643】)

课程大纲

家族信托和家族办公室的业务运作模式、产品设计及资产配置前沿实践专题培训

(7月28

-29日,北京【G644】)

课程大纲

详询:13520887614

内容摘自

:中郡运营-

王欣然

“平台公司存量项目”,一个简单的概念背后可以引申出十分复杂的解释。如果通过不同属性的分类来展开这个概念,可能的分类会有一下几种:

1、按照存量资产界定的范围,可以分为存量项目与在建项目;

按照建设主体不同,可以分为政府或其指定机构为建设主体与平台公司为建设主体;

2、按照平台公司与政府之间的授权关系,可以分为委托代建项目(政府与平台公司之间签订委托代建协议,实质为政府购买服务,此类项目在2017年“87号文”出台前存在较多)与“事实代建”项目。(政府与平台公司之间并无任何协议,平台公司作为建设主体发起工程建设、招标选定工程承包商、融资支付工程款,未来建成的资产也属于平台公司资产,此类项目多出现于“87号文”发布之后)

3、按照存量资产的经营性质,可以分为纯公益性项目(如市政道路、桥梁、城市管网等)与准经营性项目(如城市供水供热垃圾处理、文体旅项目、养老项目等)。

4、按照平台公司参与PPP项目的身份,可以分为作为政府方出资代表参与的项目与作为社会资本投资的项目。

当然,按照以上的思路,这种分类还可以进行下去,此处不再展开。当以上情况任意组合出现在同一个项目中时,项目的复杂程度可想而知。中郡运营PPP咨询团队接触某地级市城投的几个存量项目时,面对就是这样的情况:项目相关利益方众多、前期资料散杂、合同关系错综复杂。几个项目既存在共性的问题,也各有各的“头疼”之处,在此选取其中之一与大家共同探讨。

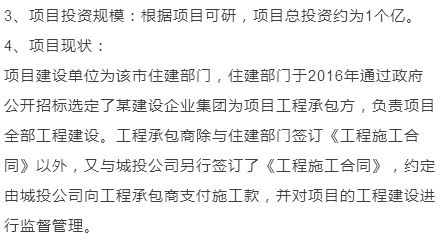

1、项目名称:某市市民健身中心

2、项目建设内容:项目内容包括市民健身中心主体场馆一栋,以及配套的室外运动场、管网工程、景观与休闲设施工程等。

2016年,住建部门取得了该市国土资源部门颁发的建设用地批准书,项目开工建设。截止项目发起PPP模式时,项目为在建工程。

通过前述的分类对项目的初步梳理可知,该项目属于政府部门为建设单位发起建设、由地方城投公司提供代建服务、项目资产具备经营条件的在建项目。在对项目进行具体的运作模式、投融资结构、交易结构等分析前,需要首先厘清项目的历史情况以及各相关方之间的关系。

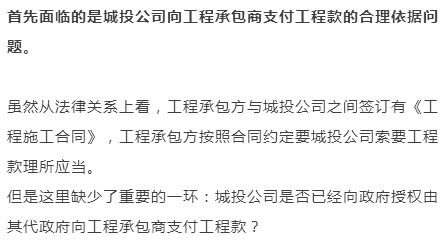

事实上,这种情况就是前文所说的“事实代建”。

43号文之后,受监管政策趋严的影响,当地政府没有与城投公司之间签订任何协议,仅以行政手段要求平台公司行“融资代建”之实。进一步与城投公司沟通获知,用于该项目付款的资金属于企业自有资金,没有政府其他形式的担保或兜底。

因此,项目推进的第一步,需要当地政府明确该项目为政府工程并确认城投公司代政府支付工程款的行为。在项目转为PPP后,由社会资本支付城投公司前期支付的工程款及后续工程款或由政府取得资产转让收入后以合理方式返还城投垫付款。

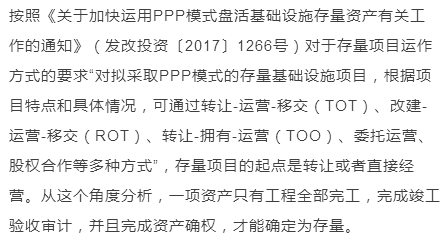

进一步分析,面临又一难题:在建项目如何定性?

在建项目显然不符合这样的要求。

然而,在建项目又不完全是新建项目,虽然在工程进度上只要没有完成竣工验收,“状态”上都算新建,但是在建项目一方面已经实质产生了一部分“未验收确权存量资产”,另一方面也因为前期施工方的进入,使得其采用BOT方式操作时与财政部113号文的指导意见存在差异。

经过一番论证后,笔者将在建项目纳入广义的存量项目范围中,原因是在建工程实质上已经形成了一部分资产,且这部分工程可以通过审计评估确定金额,在实践中也存在将在建工程转让的案例。

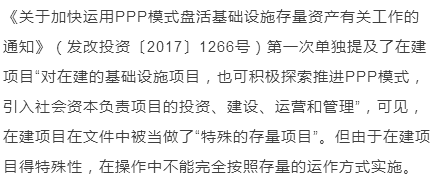

于是第三个要解决的问题随之而来:这样的“特殊存量项目”应该采取什么样的运作方式和操作流程?

结合该项目实际情况,城投公司将存量项目转为PPP模式的目的是收回因承担项目代建而产生的投入、化解存量债务,而不仅仅是续建资金的解决;此外,若对原施工合同的终止或变更,则可能引起政府方的违约,即使与原工程承包商协商一致,也涉及对原工程承包商的赔偿、影响项目建设工期等问题;还需考虑的是,存量资产的转让需通过资产评估,转让需经国资委审批,且国有资产进场交易与PPP采购存在流程上的冲突等问题。因此,在项目设计初期,最适合该项目的运作方式被锁定为第四种。

不同地方的财政部门对于PPP模式的认识程度与理解不同,会影响项目最终的操作方式。笔者的经验是,面对复杂项目时,应第一时间与当地财政部门进行充分的沟通,在政府部门认可的范围内选择适合的运作方式。

根据前期与城投公司的沟通,城投公司除希望收回已经为项目向工程承包方支付的工程款,缓解企业资金压力,化解部分债务的诉求外,还积极寻求可以作为社会资本投资于PPP项目的可能性。

经过初步论证,拟选定城投公司一全资子公司(以下简称“投资公司”)作为参与PPP项目主体,该投资公司目前不存在地方政府债务,在银监会平台公司管理的风险定性为“全覆盖”,即借款人自有现金流量占其全部应还债务本息的比例达100%(含)以上(银监会对于计入现金流的还款来源主要指自身经营性收入、各项规费收入及平台公司拥有所有权和使用权的自有资产可变现价值;财政性资金收入不得计入);被划为“退出平台类”名单,具备转型为社会资本投资人的条件。拟先向当地政府提起申请,批准后剥离其政府融资业务,并对外公告今后不再承担政府融资职能。

从项目本身分析,市民健身中心属于准公益性项目,承担着为当地市民提供免费、低价开放的公共服务职能,项目盈利性不高。因此可能存在市场上其他社会资本投资动力不足的问题。而投资公司作为转型后的国有企业,出于对投资运营风险的控制,可以先从熟悉的领域介入,同时适当降低对经营收益的期望,与该项目需求更为匹配。通过参与PPP项目投资,在保证国有资产投资保值升值的同时,获得稳定的现金流入,增强偿债能力,平稳地迈出转型第一步。

信泽金 近期 培训计划】

【信泽金-G643】7月21-22日——上海:

地方平台公司转型、债务风险化解及地方政府的股债结合与基金化证券化融资模式实践专题培训

——欢迎预约报名!

【

信泽金-G644】7月28-29日——北

京:

家族信托和家族办公室的业务运作模式、产品设计及资产配置前沿实践专题培训

——欢迎预约报名!

【信泽金G645】8月04-05日——上海

:

住房租赁REITs、ABN、PPP资产证券化的实操要点与资产证券化交易结构创新专题培训

——欢迎预约报名!

【G646】8月11-12日——北京

:

强监管背景下私募股权投资基金的融资路径与合规融资/运营/管理前沿专题培训

——欢迎预约报名!

【G647】8月18-19日·北京

:

上市公司与国企的并购重组、并购基金方案设计及资本运作实务专题培训

——欢迎预约报名!、

【信泽金-G648】8月25-26日——上海:

人工智能/健康产业基金/新能源/军工的新经济产业股权投资与产业基金专题培训

——欢迎预约报名!

信泽金【9月】课程主题火热征集中,如您有想听的内容,可以加小编(13811924379)微信反馈哦~