中债登托管量3月净增4140亿至44.25万亿(2月净增538亿),上清所数据净增5109亿至15.88万亿(2月净增7021亿)。中债登的增幅较上月增加明显,主要是3月地方债发行开始逐步拉开序幕,3月中债登地方债托管量增加4049亿元。上清所的增幅较2月有所下行,主要是同业存单的3月净增量有所放缓。

3月发行与净增方面

2017年3月债券的发行与净增的特点上:利率债3月份发行量总计为8265亿,低于去年同期(12730亿),主要在于地方债今年启动较晚且发行速度较慢,国开和农发今年1季度的发行速度也明显低于去年;净增量方面,因到期量较大,国债和农发的3月净增量为负,利率债3月总计净增3804亿,低于去年同期(10369亿)。具体来看:

(1)国债:3月记账式国债发行共1500亿元,净增-577亿,受3月到期量较大影响,国债净增量大幅低于去年同期。今年中央赤字安排较去年增加1500亿,国债发行量也会相应增加。目前单只国债的发行规模为200亿, 4月单只发行规模将会提高,目前已经公告的下周单只国债发行量为320亿;

(2)地方债:3月地方债发行与净增均为3830亿,低于去年同期(7479亿)。今年地方债的发行启动较晚且发行节奏较慢,在已发行的地方政府债中,定向占比较高,目前发行地方债中,65%为定向置换,而16年定向的比例仅为30%。由于市场利率抬升和进入城投债置换后期,地方债置换难度加大,今年置换类地方债的规模或将低于此前预期,预计将会有较大一部分地方债留至2018年进行置换,整体地方债的供给压力将会明显小于去年;

(3)政策性金融债:3月政金债发行总计3036亿,净增551亿,净增量低于去年同期;发行方面,国开和农发今年的发行进度明显慢于去年,口行的发行较去年有所增加。由于到期量较大,农发3月的净增为负。考虑到今年专项金融债额度下降,预计政策性银行债净增量可能低于去年;

(4)同业存单3月发行量为1.93万亿,净增4290亿,其中发行量与2月基本持平,为历史高位,但因为3月到期量较大(1.5万亿),净增量(4000亿左右)较2月有明显下降;发行机构仍然以城商行和股份制银行为主,但3月同业存单的发行机构有一定的变化。股份制银行3月发行8854亿,但仅增仅1319亿,大部分发行量为到期滚动发行;城商行3月发行1.09万亿,净增3104亿,发行量与2月基本持平,但净增量较2月有所下降,城商行同业存单的扩张意愿有所减弱;另一方面,国有大行和农商行在3月的净增量较上期有所增加,大行3月净增321亿(2月-83亿),农商行3月净增740亿(2月249亿)。往后看,随着银行主动扩张资产负债表的意愿下降,同业存单的发行量也会逐步有所下行。

(5)信用债:3月非金融类信用债实际发行共5595亿,较2月有所增加,带动3月净增量403亿元,由2月的-991亿元转为正值。3月以来信用债一级市场公告发行规模较2月份明显回暖,但各品种供给量较往年仍有明显差距,且取消发行的情况依旧十分密集,3月信用债取消发行支数达到87支,居16年以来第二高,仅次于16年4月。信用债净增的主要来源为中票和公、私募公司债。其中,中票发行量贡献了较大部分增长,主因近期资质较好的房地产和城投发行中票较多,公、私募公司债由于城投地产受限,发行量与16年高峰时期相距甚远。短融发行量抬升但3月大量到期,净增量仍为-638亿元。行业方面,城投、地产、煤炭、化工、建材、有色金属净增量均由负转正,其中城投、地产、煤炭和建材行业分别同比增长492亿元、344亿元、146亿元和116亿元;但钢铁行业受3月到期量较大影响,净增量跌回负值,仅为-33亿元。

3月各券种分机构投资者净增持的特点来看(如图1):

(1) 商业银行3月净减持1425亿国债,创单月减持国债之最;相反大幅增持了地方债、同业存单。主因一季度末,表外理财纳入MPA考核,商业银行考核压力较大、广义信贷额度有限,叠加负债端成本偏高,因而有限的广义信贷额度优先给信贷、非标以及较为刚性的地方债,从而一定程度上压缩了票据、债券以及同业资产的配置空间。而另一方面,同业存单作为同业资产,目前不计入广义信贷不受MPA的考核;叠加3月同业存单收益率较高,商业银行通过配置同业存单,在扩表的同时不影响MPA考核,3月商业银行总计增持了1796亿元同业存单。分银行来看,全国性商业银行大量增持地方债、存单而减持国债;城商行MPA考核压力或较大,且广义信贷额度主要侧重于信贷类资产,因为减持利率债、信用债。

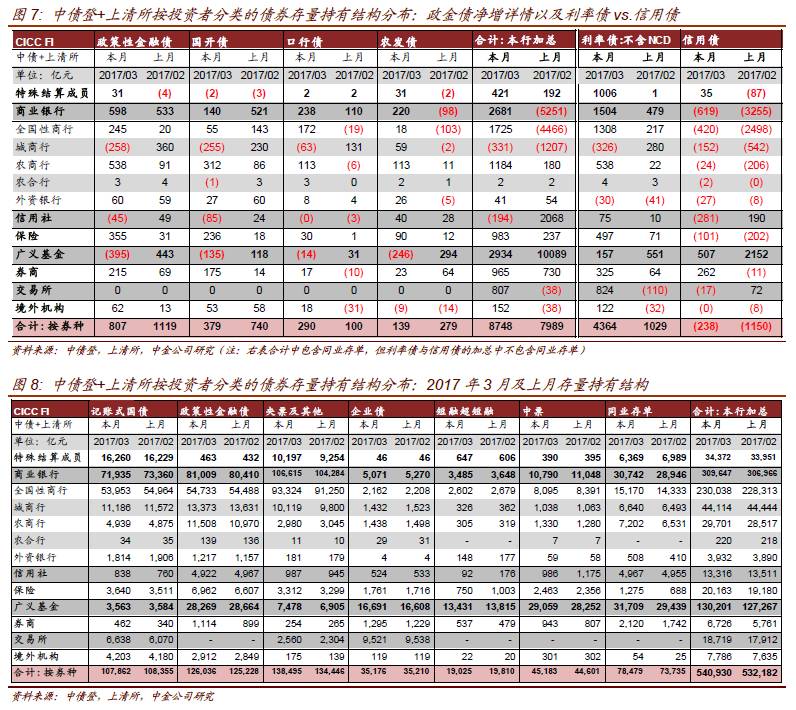

(2) MPA担忧、监管防风险去杠杆、资金面持续偏紧而同业存单收益率高企的背景下,广义基金3月普遍降杠杆、降久期。具体体现在:一方面,3月净增量较2月有明显下降(仅净增持2934亿元),其中2270亿元为同业存单;另一方面,广义基金减持政金债395亿,也创历史单月减持之最(主要是减持农发、国开债)。3月资金面较2月有明显偏紧,叠加MPA考核的担忧,广义基金等交易型机构对债券的增持力度有限。

(3) 对应其他存款类机构动向来看,包括信用社在内的存款类机构3月对标准债券的增持力度仍较弱,扣除选择余地较小的地方债之后更弱,或与年初业务重心在信贷、一般存款增长乏力有关。其中,城商行3月延续减持(331亿),主要是减持各类信用债、国债、政金债,小幅增持同业存单债;而农商行则增持同业存单、政金债。信用社大量减持信用债、少量增持国债。

(4) 其他机构方面:券商3月净增持980亿,创单月新高,主要增持存单、国开债等政金债、国债以及部分信用债,2、3月券商净增持力度均较高。保险3月净增持936亿,也主要增持同业存单、政金债、国债等。负债更为稳定的机构在3月MPA考核存款类机构调整资产负债表压力下,小幅增持。

(5) 3月地方债净增4049亿,其中定向占比高达65%;其中主要由商业银行增持(2331亿),政策性银行增持了943亿;此外,部分银行出于存款、客户关系、地方政府等压力,一级拿到地方债之后,二级加点卖出,或为腾挪广义信贷的空间/调整债券持有结构,绝对收益率还不错带动广义基金增持573亿。

(6) 3月转托管至交易所的国债和地方债较2月有明显的增加,转托管至交易所的债券规模增加或与3月资金面整体偏紧、且银行减少了对非银的资金融出,导致交易所的融资需求增加。3月交易所未到期回购余额从月初的1.5万亿大幅增至月末的1.7万亿左右。此外,从中债登质押式回购净融资结构来看,3月城商行、农商行明显加大了回购净融入,同时大量发行同业存单,其高成本主动负债主因资产扩表需求较强而一般存款增速较慢导致资金缺口扩大。

整体来看,三月MPA考核使得银行广义信贷扩张空间明显受到约束,在广义信贷额度有限、且负债成本走高的背景下,商业银行有限的额度倾向于“高能资产”/“绝对收益率高的资产”,因而优先信贷、非标类资产,对债券的配置力度有限(扣除被动刚性增配的地方债之后更为显著),部分城商行甚至在考核压力下抛售债券、想办法出表。相应的,负债端稳定/具有优势的机构择机增持。而且3月债券市场还有一个特点,交易型机构由于前期担心3月的MPA考核、货币政策持续趋紧,杠杆、久期都较低,而是一致预期4月MPA考核后会迎来一波行情;一致预期以及低杠杆低久期的背景下,债市行情来的比预期的早且快,且市场的流动性更为集中在十年国开活跃券213以及国债期货上,也容易蕴含市场的不稳定性。往后看,一方面,关注银行各类套利自查工作开展的情况;另一方面,四月国债单只发行规模上调,公开发行的地方债上量,关注国债与地方债上量、信用债到期量回升以及MPA考核压力减轻之后的机构配置行为走向。