2.1.白酒板块整体性高增长,但行业分化显现

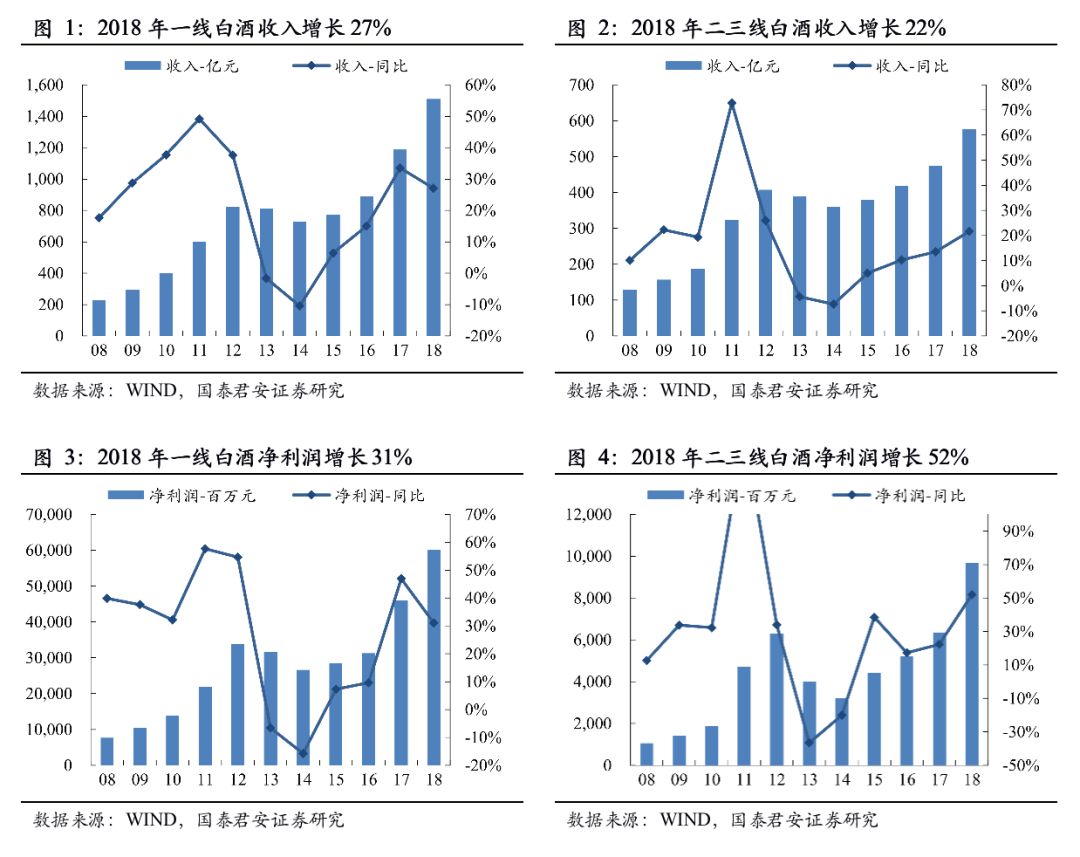

2018年白酒板块业绩整体高增,二三线白酒利润增速更快。2018年收入2086亿,归母净利润698.5亿,分别同比增长26%、 34%。其中,一线白酒(茅五泸洋)收入1509亿,净利润601.9亿,增27%、 31%;二三线白酒收入577亿,净利润96.6亿,增22%、 52%。一线白酒收入、利润分别占白酒板块72.3%、 86.2%。

2019Q1行业整体向好,强者恒强,一线利润增速高于二三线。一线白酒板块收入761亿,净利润276.8亿,增23%、28%,降5pct、9pct。其中,一线白酒收入543亿,净利润232.3亿,增23%、29%,降8pct、7pct;二三线白酒收入218亿,增23%、升4pct,净利润44.5亿,增22%、降18pct。二三线白酒的增速明显放缓,一线白酒利润业绩依然坚挺。

白酒价格带上移带动板块毛利持续改善。白酒板块毛利持续改善,白酒板块毛利率77.2%、升3pct,一线白酒毛利率82.6%、升2.8pct,二三线白酒毛利率63%、升2.7pct。白酒板块净利率33.5%、升2pct,一线白酒净利率39.9%、升1.2pct,二线白酒净利率16.7%、升3.3pct。2019Q1二三线白酒毛利率环比继续提升1.8pct至64.8%。

名酒行业性复苏带动期间费用率降低,一线白酒降幅大于二三线。2018年白酒板块期间三大费用率降1.9pct至17.3%,其中一线白酒降2.3pct至14.1%,二三线白酒降0.8pct至25.6%。销售费用率方面,一线白酒降1.4pct,二三线白酒略升0.2pct。2019Q1,一线白酒销售费用率环比继续降低1.6pct至6.5%,二三线白酒平稳略升;管理费用率上,一线、二三线白酒环比降1.3pct、 2.1pct。

先积累后释放部分预收款带来2019Q1的高增长。2018年白酒板块预收款387.4亿,同比增加46.1亿,环比增加129.3亿。其中一线白酒预收款263.6亿,同比增加11.2亿,环比增加85.7亿,二三线白酒预收款123.9亿,同比增加34.8亿,环比增加43.6亿。2019年Q1预收款293.6亿,同比减少11亿,环比减少93.9亿。其中一线白酒预收款195亿,同比减少23亿,环比减少68.6亿,二三线白酒预收款98.6亿,同比增加12.1亿,环比减少25.3亿。

贵州茅台:调整经销商体系,扩大直营增厚业绩。茅台全年对渠道、经销商体系做了较大调整,削减经销商的数量及配额,强化直营及商超渠道供货来增厚利润、平稳终端价格。2019Q1茅台酒收入195亿,茅台酒Q1约8000吨,系列酒21亿,对应7900吨左右,实现平稳而快速的增长。预收款也有月度打款调整为季度打款,渠道基本完成二季度打款,预收款稳定充足。

五粮液:控货提价,新普五蓄势待发。春糖后普五发货速度明显放缓,渠道库存一直处于低位,意在挺价。收藏版五粮液将在5月份发货,继续拉升价格,为6月份推出新普五积蓄势能。3月25日前,经销商已将老普五1-5月份的货款、收藏版五粮液的货款全部以现金方式打齐,为Q1预收款提供保障。

泸州老窖:保持稳健经营,利润有望显现弹性。国窖有望跟随新品五粮液提价,渠道库存仍是低位,大概率提价成功。公司设定2019年收入增长目标15%-25%,目标设置稳健中性,我们认为全年有望实现20%以上高速增长,目标达成可期。白酒行业分化加剧、增速放缓下公司稳健经营趋势不改,费效提升目标下利润有望显现弹性。

山西汾酒:现金激励改善,确保目标落地。公司披露的收入目标增20%以上,Q1完成全年37%目标,奠定良好基础。Q1整体确认偏保守,后续有望加速。2018年激励逐项落地,高管现金激励大幅提升,国改有望继续释放红利确保目标完成。

古井贡酒:受益消费升级,产品结构持续上移。省内消费升级的趋势依然在延续,200元以上价位增长十分迅猛,公司古8以上产品翻倍增长,献礼加速向古5产品升级。2019年收入及利润总额18%、6%的增长目标保守,有望大幅超额完成。国资委部分股权转让国有资本运营公司有望改善公司治理,期待国改取得更多突破。

今世缘:“新五年翻两番”的目标既反映出公司对行业加速分化的忧患意识,又是公司增长信心的体现。在“品牌+渠道”双驱动战略下,公司品牌势能不断提升,省内分区域、分品牌、分团队精细化深耕,省外与龙头厂商、大商战略合作有望实现重点突破。聚焦国缘,以四开国缘为代表的中高端产品有望在省内苏南地区迎来高增态势。

酒鬼酒:公司管理及内控全面改善,批价企稳回升是积极信号。酒鬼系列仍在积极整顿产品体系,砍掉低效品牌,聚焦红坛(省内主打)和传承(省外主打),待理顺渠道价格体系后仍有可能内参公司的运作模式。最后,酒鬼酒实控人中粮酒业投资于2018年8月入选“国企改革双百行动”,酒鬼酒作为核心资产或将迎来改制,完善激励机制,酒鬼酒的发展空间将进一步打开。

2.2. 啤酒:需求企稳回暖,竞争拐点来临

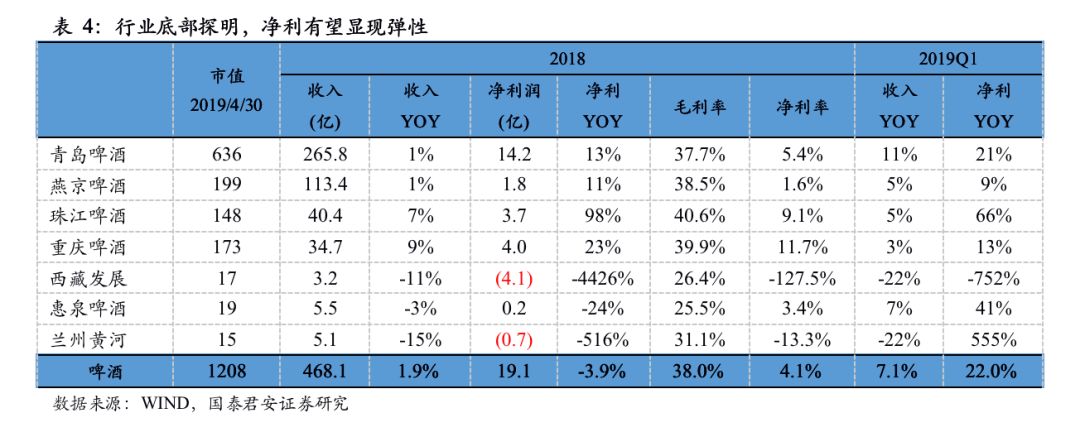

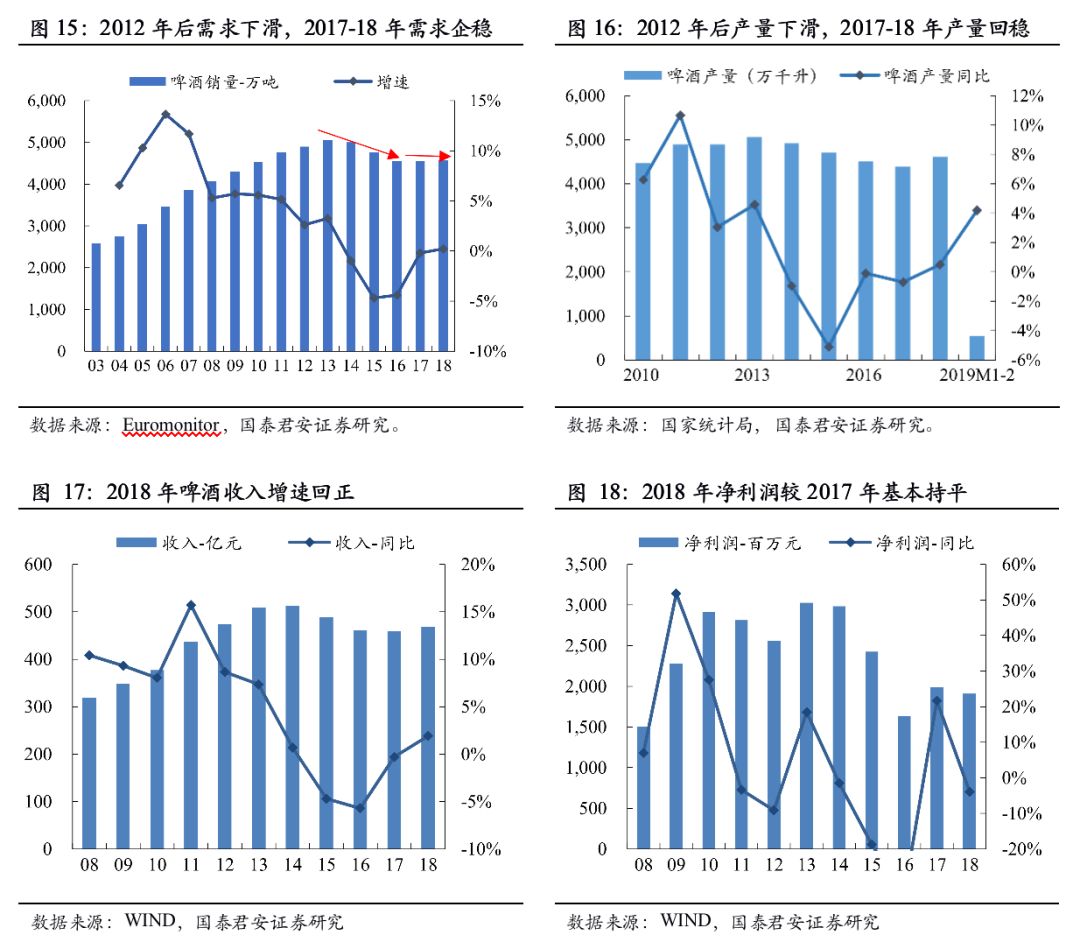

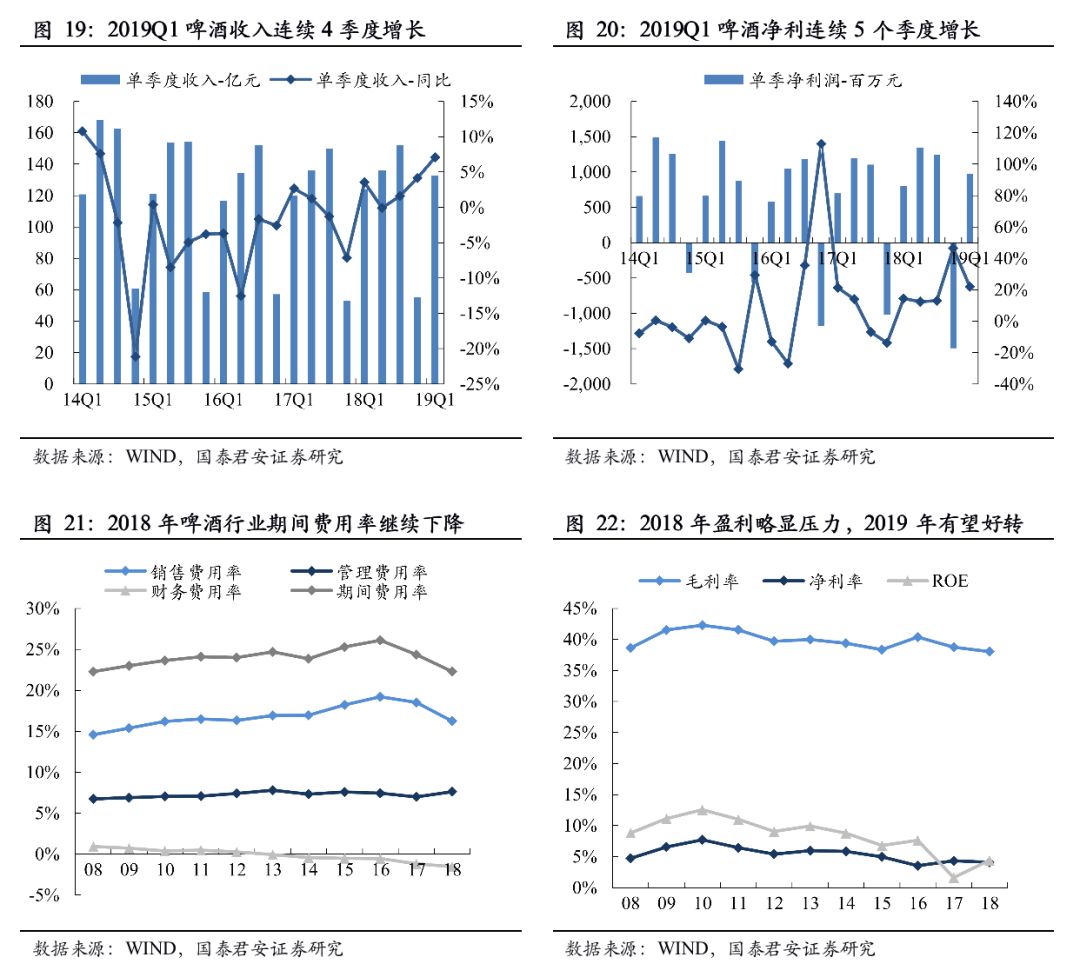

2018年销售企稳,2019Q1需求回暖。2018年底啤酒销量4564万吨,增0.3%,销量整体企稳。2018年啤酒行业收入468.1亿、净利润19.1亿,增1.9%、降3.9%,增速同比升2.2pct、降25.6pct。行业表现分化,龙头青岛啤酒、燕京啤酒、重庆啤酒等收入及利润均呈现正增长,地方品牌西藏发展、兰州黄河亏损对板块净利影响较大。2019Q1行业收入、净利同比增2.1%、22%,龙头收入、净利表现仍然相对较好,验证行业需求整体企稳回升。

成本压力及竞争强度放缓,盈利能力整体回升。2018年行业毛利率38%、降0.8pct,销售费用率16.2%、降2.3pct,净利率4.1%、降0.2pct,包材成本上涨的大背景下行业被动提价一定程度上抵消了成本压力,需求企稳行业销量压力减小竞争强度有所下降,净利率下降主因部分酒企亏损拖累,青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒净利率同比升0.5 、 0.1 、 1.3 、 4.1pct,净利率水平均有所回升。2019Q1行业毛利率37.2%、升0.3pct,销售费用率14.9%、降0.2pct,净利率7.4%、升0.9pct,成本端的压力同比下降,竞争强度未有加强,行业盈利能力仍在回升。

行业走出底部最坚实的动力是需求企稳,未来经营效率、盈利能力有望在较长周期内持续恢复。2018全年我们当时判断啤酒销量平稳略升,行业终止了2012年以来需求连续下滑的态势,行业底部确认缓慢爬升。对于未来,行业需求端保销量的压力减小,竞争强度从而下降,而行业盈利回升、叠加降税降费窗口,行业规模化去产能的时机正在到来,长期经营效率有望持续提升。

青岛啤酒:需求全面企稳,销量回暖带动规模效益提升。2019年Q1销量216.6万吨、增6.6%,吨价提升4.5%。主品牌销售117.5万、增8.5%,快于行业及公司销量增速,其中的高端产品销售58.8万吨、增10.5%,预计超高端增长更好。低端副品牌销售99.1万吨、增4.3%,扭转了低端下降趋势。销量全面回暖,高中低端产品增速全面企稳回升,印证需求全面企稳回升,结构持续向高端改善销量全面回暖,带动规模效应提升,业绩弹性显现。Q2之后充分受益降税,关厂窗口打开效率有望长期改善。

2.3. 乳制品:消费升级,低线城市需求景气度仍较高

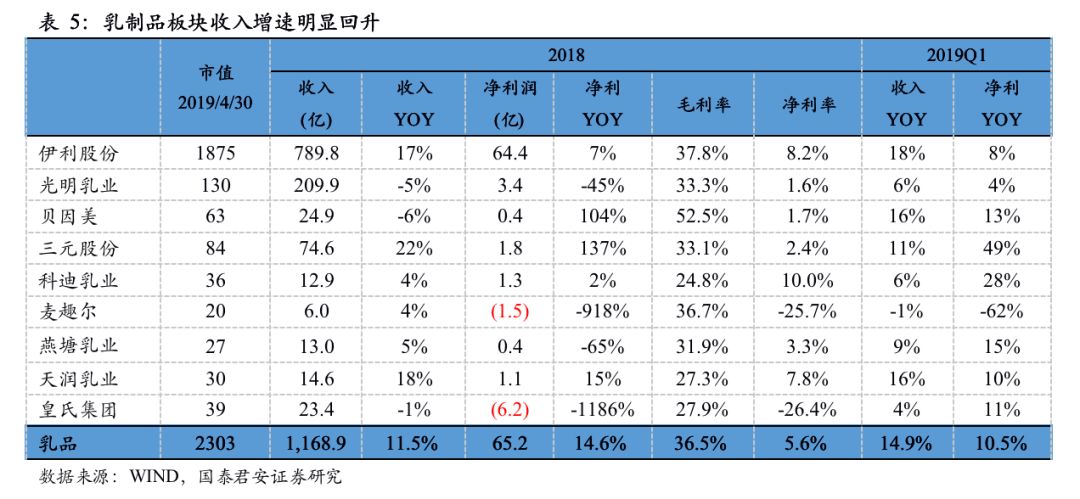

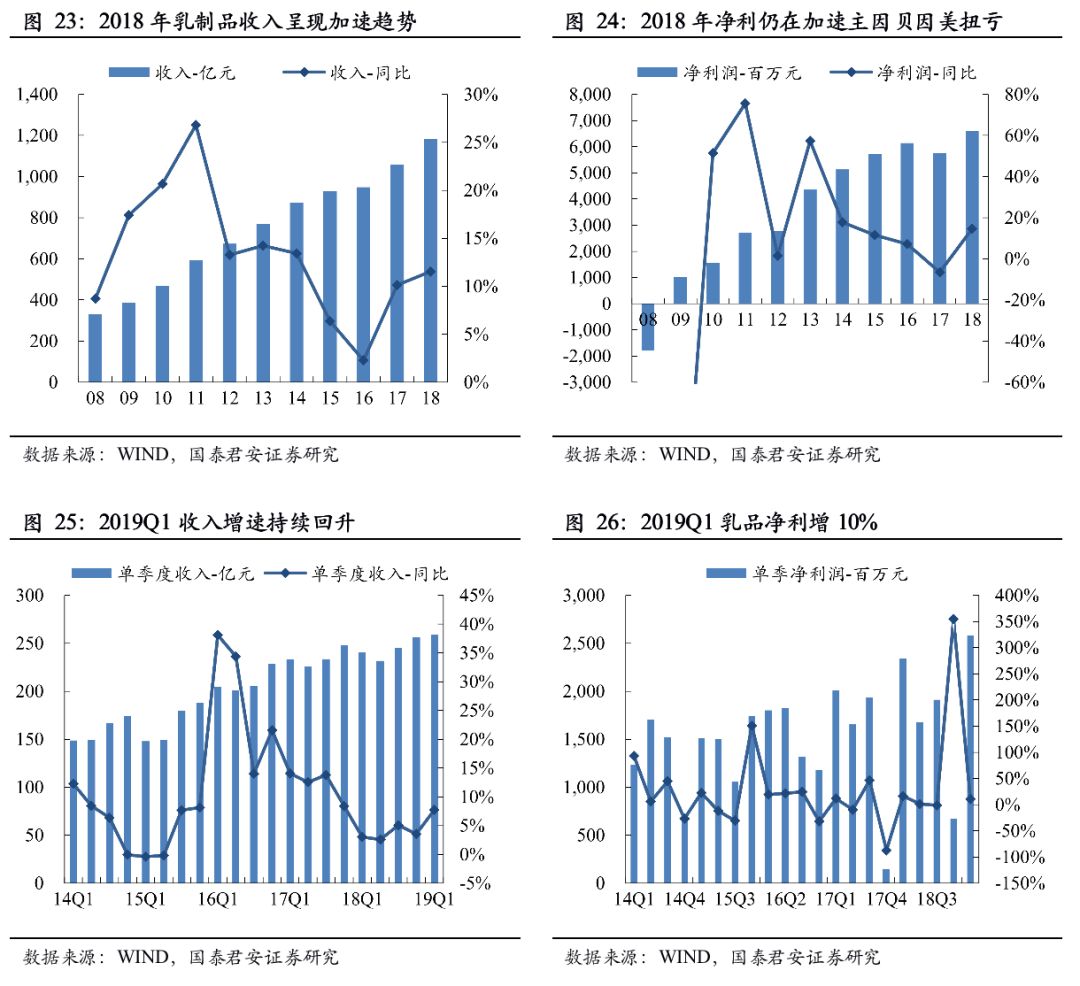

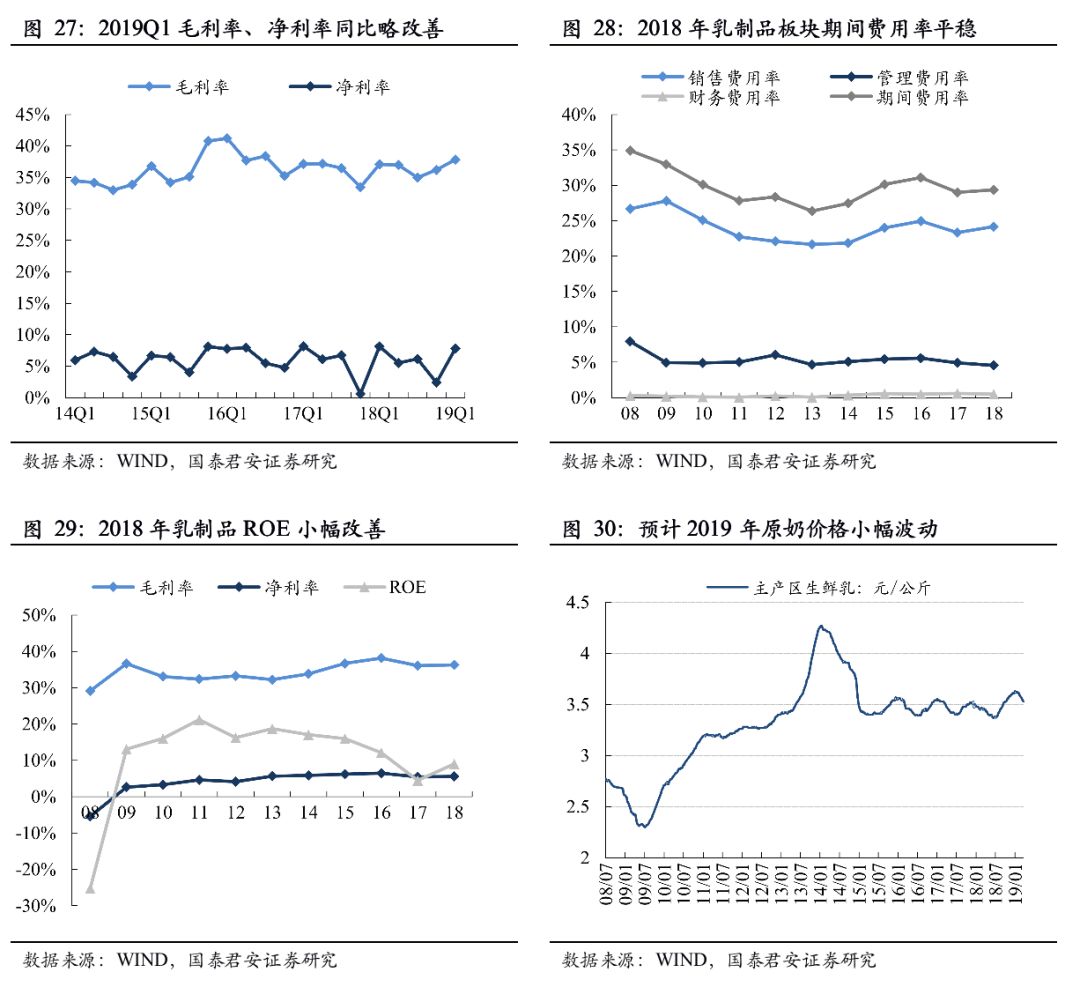

受益消费升级、需求回升,乳业加速在低线城市渗透。2018年乳制品板块收入1168.9亿、净利润65.2亿,增11.5%、增14.6%,升4.5pct、升21.2pct。收入增速呈现加速趋势一是因为宏观经济对必选消费的拉动以及消费升级趋势下乳饮料对其他饮料行业的加速替代,二是龙头主动费用快速扩张,全面加快向低线城市渗透。板块净利润增速增速全面改善主因贝因美扭亏(2017亏损10.6亿),剔除贝因美及皇氏集团的影响,实际乳品板块净利的增速与收入增速基本相当。板块毛利率升0.2pct至36.5%,销售费用率升0.9pct至24.2%,竞争强度有所加强,受此影响,净利率略微下滑0.2pct至5.6%。

2019Q1收入、净利润仍维持双位数增长,但增速有所下滑。2019Q1乳制品板块收入增15.2%,增速略降0.3pct;净利增10.5%,降5.8pct。主因龙头伊利股份收入及净利增速均有所放缓,收入增速降6.7pct至17.9%,净利增速降12.7pct至8.4%。板块毛利率37.8%、升0.7pct;净利率7.8%、降0.3pct,整体上依然平稳。

需求平稳向上,行业竞争格局短期仍激烈。2019年消费信心企稳,乳品需求有望维持平稳向上。龙头强者恒强,行业竞争格局仍是伊利及蒙牛双龙头主导,蒙牛新管理层上任之后对外主动出击、力图拉平与伊利之间的规模差距,对内强化管理、经营提效,因而2018Q2之后伊利、蒙牛加强费用投放、品牌宣传,净利的增速明显回落。2019Q1伊利销售费用率环比平稳,下游渠道及终端的竞争有望趋缓,原奶价格上涨及供给收缩下龙头布局上游抢购原奶的竞争会加强。

伊利股份:需求高景气度下收入保持快速增长。产品结构升级叠加竞争格局稳定,净利率保持相对稳定。虽2019春节较2018提前一周左右、旺季有所缩短,但高需求景气度下公司收入依旧保持快速增长,其中预计安慕希增速接近30%,金典增速亦达20%以上,得益于春节期间发力,预计植选豆乳增速有望达70%以上,新品娟珊牛也实现快速放量。得益于中高端产品快速增长,2019Q1毛利率同比提升0.7pct达40.1%。同时,2019Q1竞争回归常态,销售费用率虽同比提升1.3pct达24.1%,但环比2018Q3-Q4基本保持稳定。综合毛利率提升及竞争格局稳定等因素,2019Q1公司净利率9.8%,虽同比略降0.7pct,但环比2018Q2-Q4均有所提升。

2.4. 调味品:需求向上,结构升级

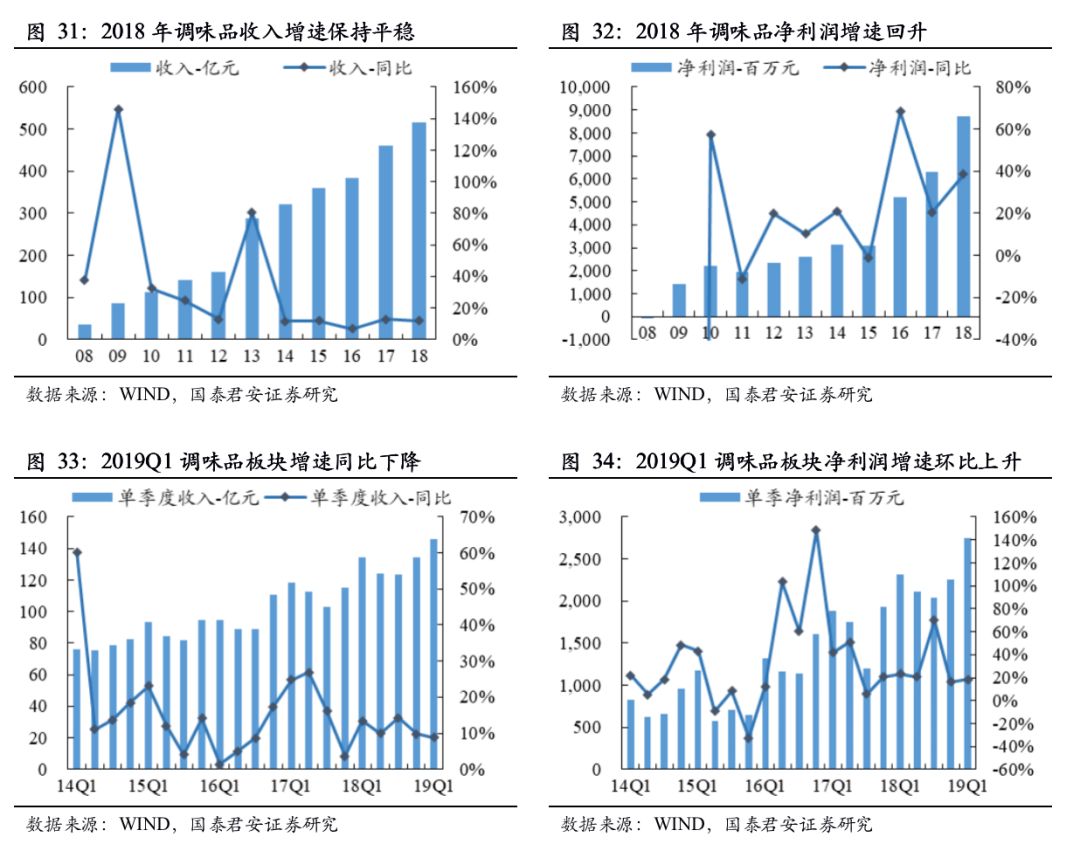

2018年调味品板块收入增速平稳、高基数下利润增速继续加速。2018年调味品板块收入515.7亿元,增长11.8%,增速降0.9pct;净利润87.2亿元,增38.5%,高基数下增速升17.5pct。2019Q1收入145.9亿、净利润27.4亿元,同比增长8.8%、18.3%,增速较2018Q1降4.6pct、5.1pct。行业的收入、净利维持快速增长主因行业景气度依然较高,调味品需求依然维持快速增长。

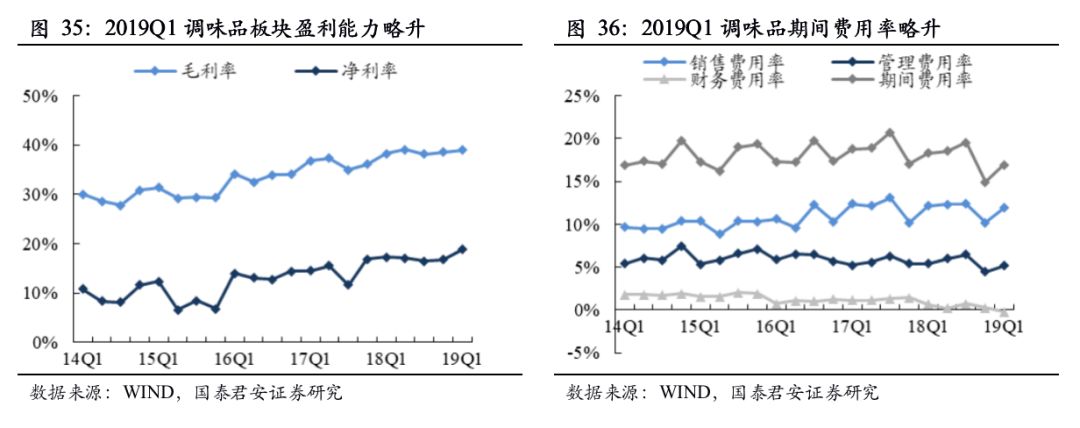

产品结构升级,行业盈利能力有望继续提升。2018年调味品板块毛利率38.5%、净利率16.9%,同比提升0.6pct、3.2pct。其中海天味业毛利率提升0.8pct,毛利率提升主因主要龙头公司消费升级下提价叠加产品结构改善,调味品主业盈利能力持续提升。2019Q1调味品板块毛利率39.0%、净利率18.8%,同比升0.7pct、1.5pct。

龙头地位继续强化,行业集中度持续提升。2018年海天味业、中炬高新调味品业务收入同比增16.8%、15.4%,增速高于行业平均水平,食醋行业龙头恒顺醋业毛利率42.2%,同比升1.2pct,涪陵榨菜收入同比增25.9%。各细分行业的龙头企业逐步收割市场份额,行业集中度有望持续提升。中小企业将面临明显的经营压力,龙头议价能力强有望向下游转嫁成本,竞争优势持续巩固下行业集中度提升有望加速。

中炬高新:体制已经理顺,五年“双百”在望。公实际控制人变更完成,新董事会提出了五年“双百”目标,计划到2023年销量过百万吨、营收过百亿。新董事会有望主导推出股权激励等方案,高层激励机制有望改善。当前公司拓空白市场、品类延伸等发力点众多,收入有望加速增长,且净利率较龙头存在差距、提升空间明显,未来五年有望进入快车道,业绩有望加速增长。

涪陵榨菜:渠道下沉、新品推广有望打开公司长期增长空间。公司未来有望于弱势区域加大投入,深耕市场至三四线城市,2019年榨菜销量有望保持双位数增长。泡菜品类未来有望继续保持30%以上高速增长、脆口未来也有望保持25%以上增速,此外公司亦计划通过外延布局调味酱品类,公司增长空间有望进一步打开。

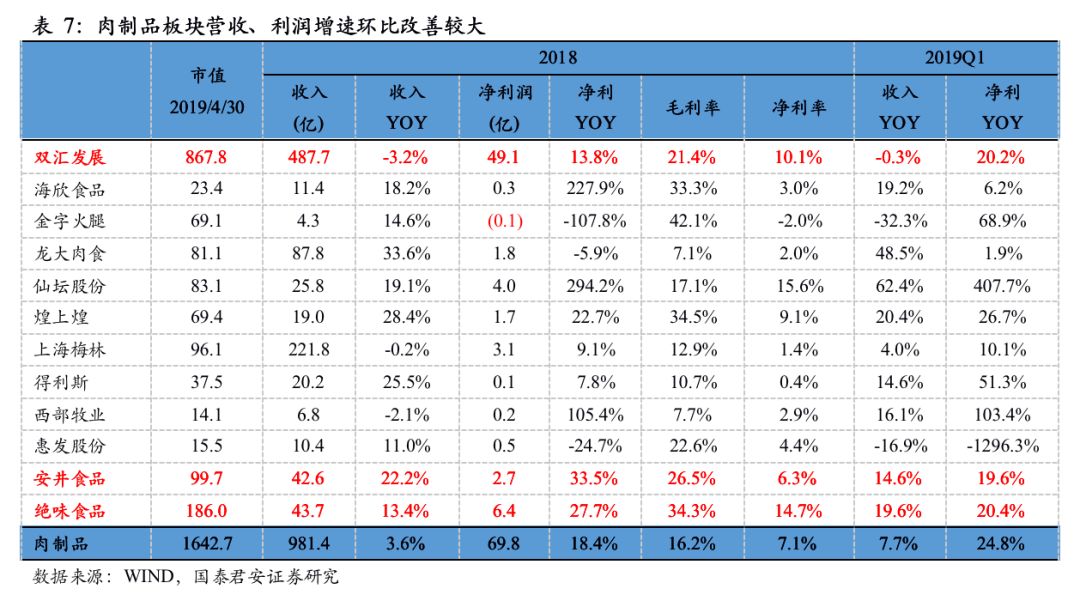

2.5.肉制品:增速环比改善,成本红利有望逐步显现

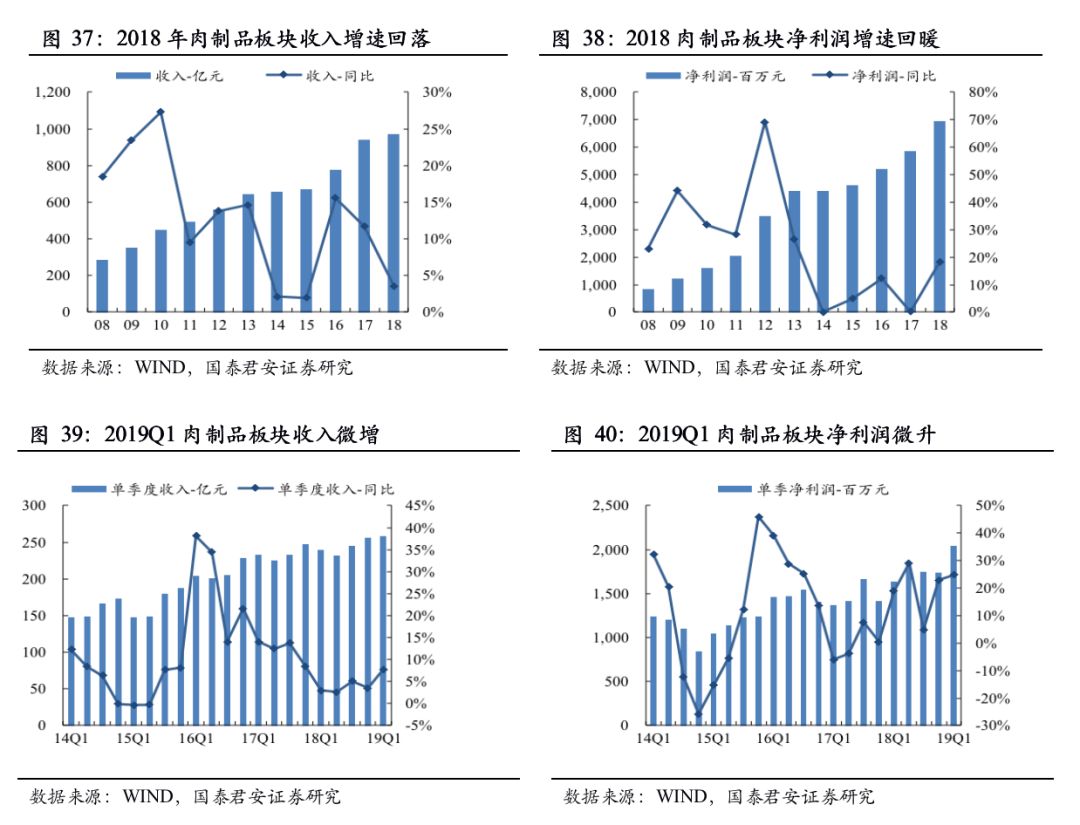

板块营收、利润增速环比改善较大。2018年板块收入981.4亿元、增3.6%,增速同比下降8.1pct,净利润69.8亿元、增18.4%,增速同比上升18.1pct。板块利润增速上升主因部分企业(如仙坛股份、海欣食品、西部牧业)利润大幅上升所致。2019Q1板块收入259.1亿元、增7.7%,净利润20.44亿元、增24.8%;其中双汇发展收入降3.2%、净利增13.8%,净利上升主因低价猪肉带动屠宰板块盈利大幅提升。代表性的其他肉制品企业绝味食品收入增13.4%,净利增27.7%;安井食品收入增22.2%,净利增33.5%,整体上肉制品板块仍呈现较为快速的增长,新兴的休闲及餐饮肉制品增长仍处于一个快速时期。

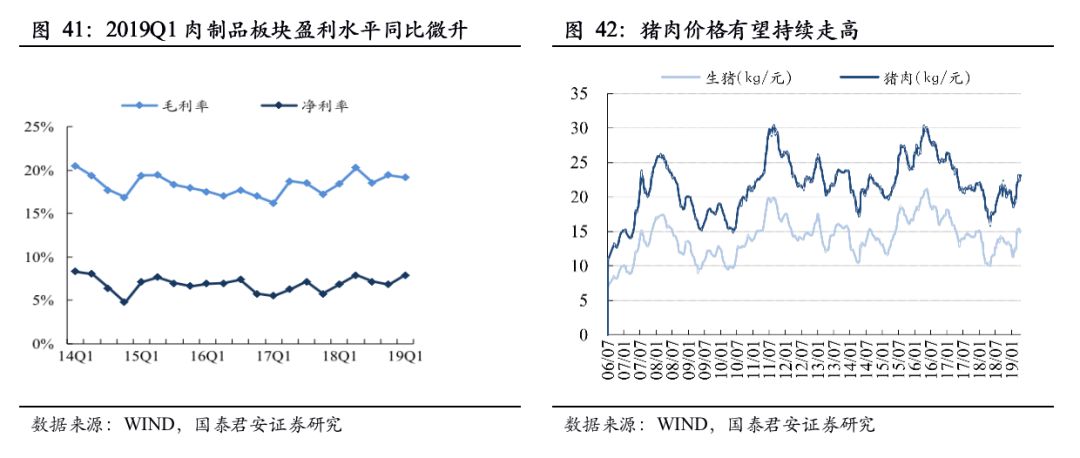

成本压力将是一大挑战。2018年板块毛利降1.7pct至16.2%,销售费用率略增0.2pct至6.3%,管理费用率略增0.2至3.3%,财务费用率略降0.1至0.1%净利率同比增1.3pct至7.1%。从2019Q1的数据上看,当下板块普遍肉制品加工企业的净利增速高于收入增速,盈利能力尚未收到冲击。但猪瘟加速生猪供给收缩,猪价有望继续攀升,肉制品成本压力预计增大。

双汇发展:提价、进口双管齐下对冲成本压力。受非洲猪瘟影响,预计2019年中生猪将进入上行周期,届时猪肉乃至鸡肉、牛肉等替代品价格上涨概率较大。面对成本压力,公司一方面通过产品提价转嫁成本压力,进入2019后公司已经针对旗下产品提价两次,预计未来仍将保持提价节奏;另一方面公司加强进口肉和冷冻肉使用,目前公司加强全球如南美等地区肉源开发,另一方面若中美贸易战缓和,进口量有望大幅提升。双管齐下预计公司将有效对冲生猪价格上涨带来的成本压力,盈利能力有望保持相对稳定。

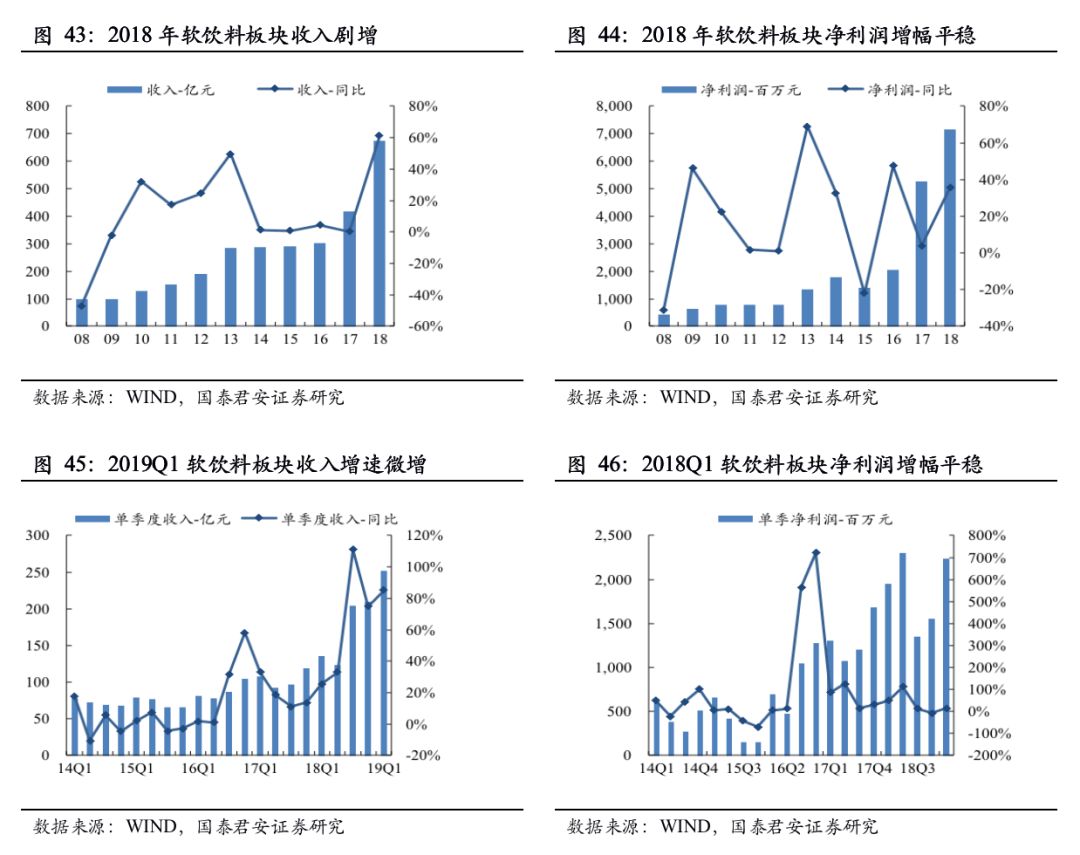

2.6.软饮料:需求平稳,但竞争强度有所增大

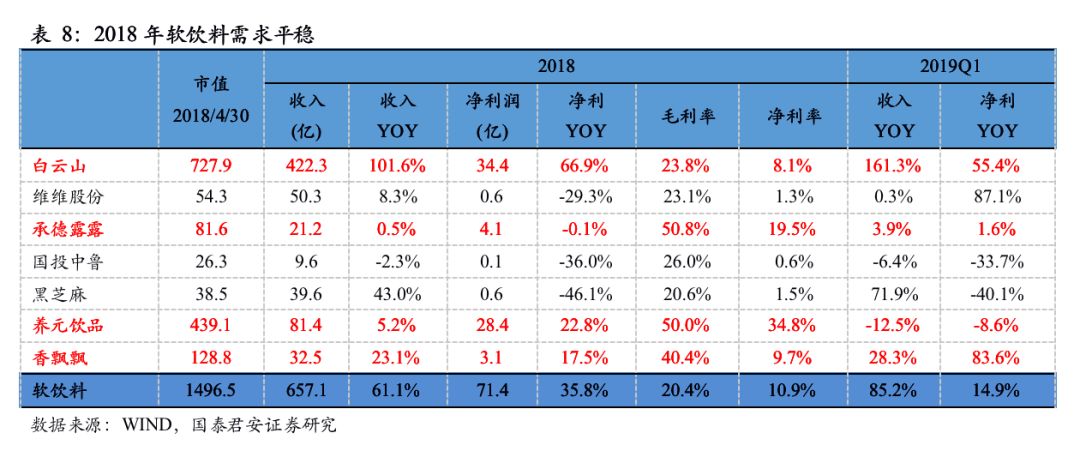

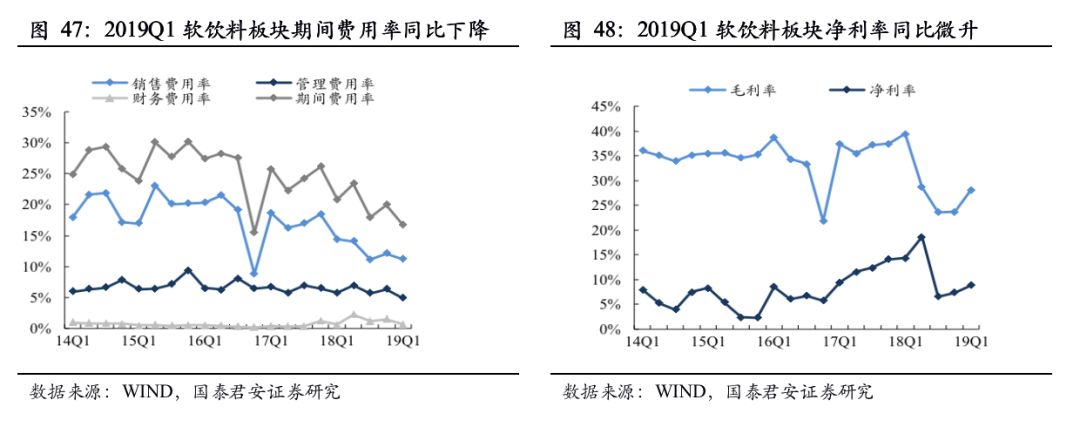

需求平稳,但竞争强度有所增大。2018年软饮料板块收入657.1亿元、增61.1%,增速升61.1pct,净利润71.4亿元、增35.8%,增速升31.9pct。收入及净利增速上升主因白云山增幅明显,2018年白云山因并入王老吉绿盒装等资产收入增101.6%,净利增66.9%,代表性公司养元饮品收入增5.2%,利润增22.8%。2019Q1板块收入、净利增长85.2%、14.9%,主因春节延后礼品消费集中于Q1所致。2019Q1板块毛利率降17.1pct至20.4%,但是受益于行业竞争趋缓、促销下降,板块销售费用率、管理费用率有所下降(降1.5pct、1.4pct)。板块净利润率下降1.7pct至10.9%。

白云山:格局仍利好王老吉。红罐王老吉整体收入呈现稳步增长的态势,市场主动权已经转移到王老吉手里,加多宝降为跟随者。渠道调研也显示竞争强度趋缓,王老吉买赠促销的力度减缓、价格缓慢提升。公司在餐饮渠道长期稳定耕耘、渠道关系更加稳定,格局仍然有利。

2.7.食品综合:格局稳定,龙头维持稳健增长

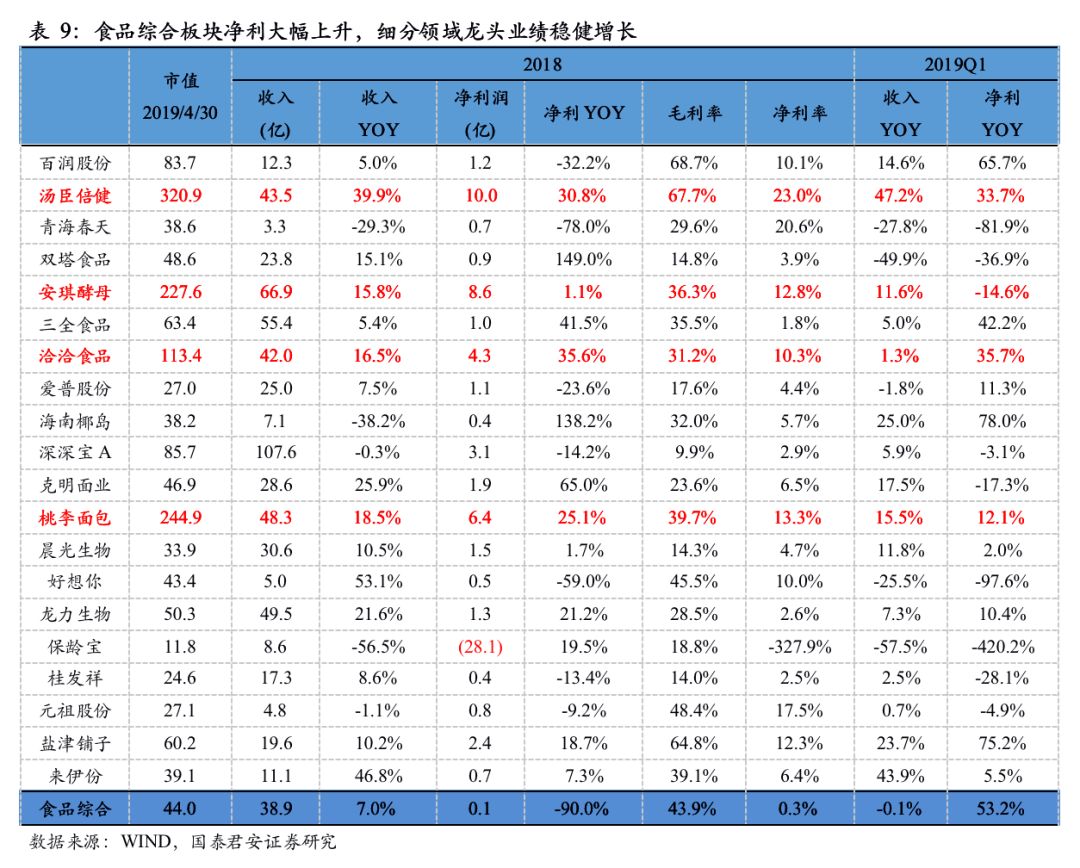

2018年食品综合板块收入649.1亿、增30.8%,净利润19.3亿元,增253.2%,净利增速大幅上升主因汤臣倍健等细分领域龙头业绩稳健增长,另新公司并表、龙力生物亏损减缓亦有贡献。细分领域龙头汤臣倍健、安琪酵母、洽洽食品、桃李面包体量最大。具体看汤臣倍健收入增39.9%、净利增长30.8%,三大单品齐发力,健力多高速增长。洽洽食品收入增16.5%、净利增长35.6%。2019Q1板块收入、净利润增长24.5%、18.3%,其中汤臣倍健收入、净利润增长47.2%、33.7%,桃李面包收入、净利润增长15.5%、12.1%,安琪酵母收入增长11.6%、净利润下降14.6%。细分领域龙头所处行业竞争格局趋好,主要龙头业绩稳健增长。

汤臣倍健:业绩超预期,买入黄金三年。2019Q1业绩超出市场预期,大单品的推荐力度和速度超预期,其中健力多超高速增长,全年仍然是增长主力。主品牌线下维持高速。2019年全年健力多为主力,LSG重点培育,2020年有望接力健力多实现滚动高增长,公司黄金三年表现有望超预期。

安琪酵母:酵母主业保持较快增长,部分压制业绩的因素正在改善。2018业绩低于市场预期,其中酵母主业仍保持较快增长,糖业拖累收入明显。2019Q1酵母主业仍保持较快增长,糖蜜成本维持低位。净利率目前降至合理水平,部分压制业绩的因素正在改善,需求端的悲观预期有望修复。

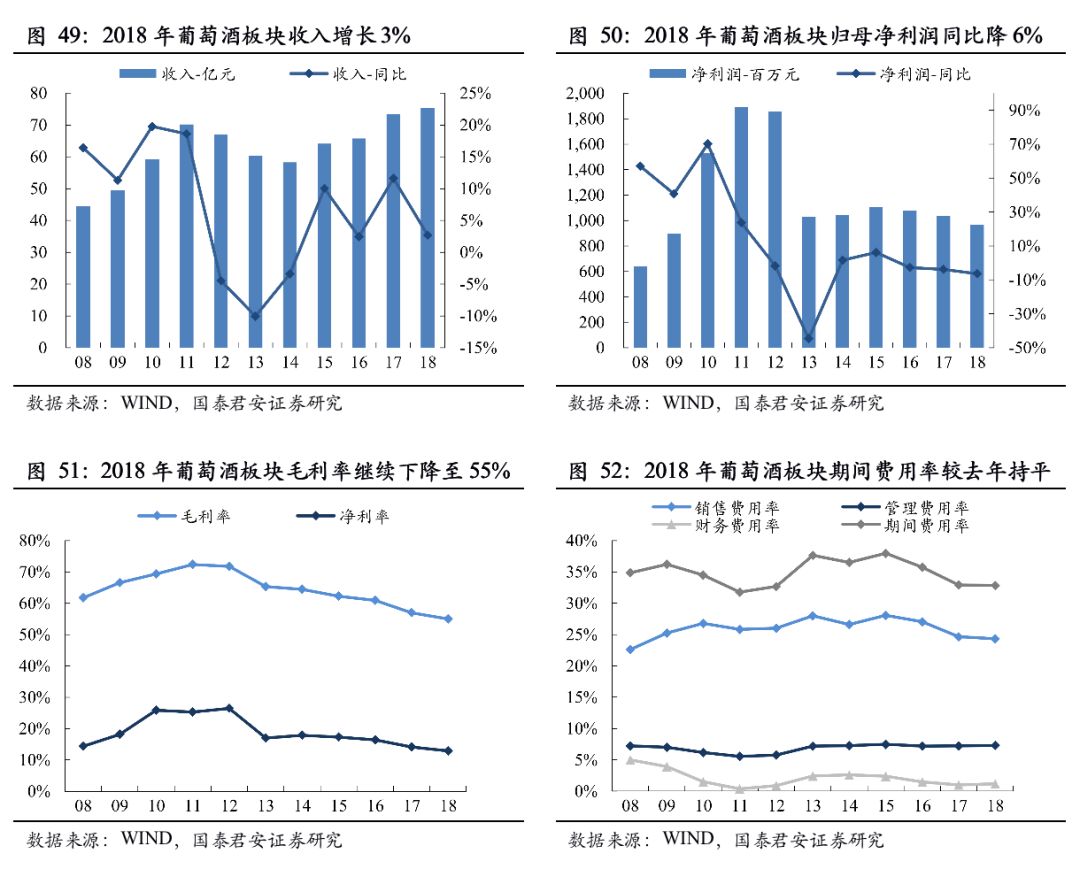

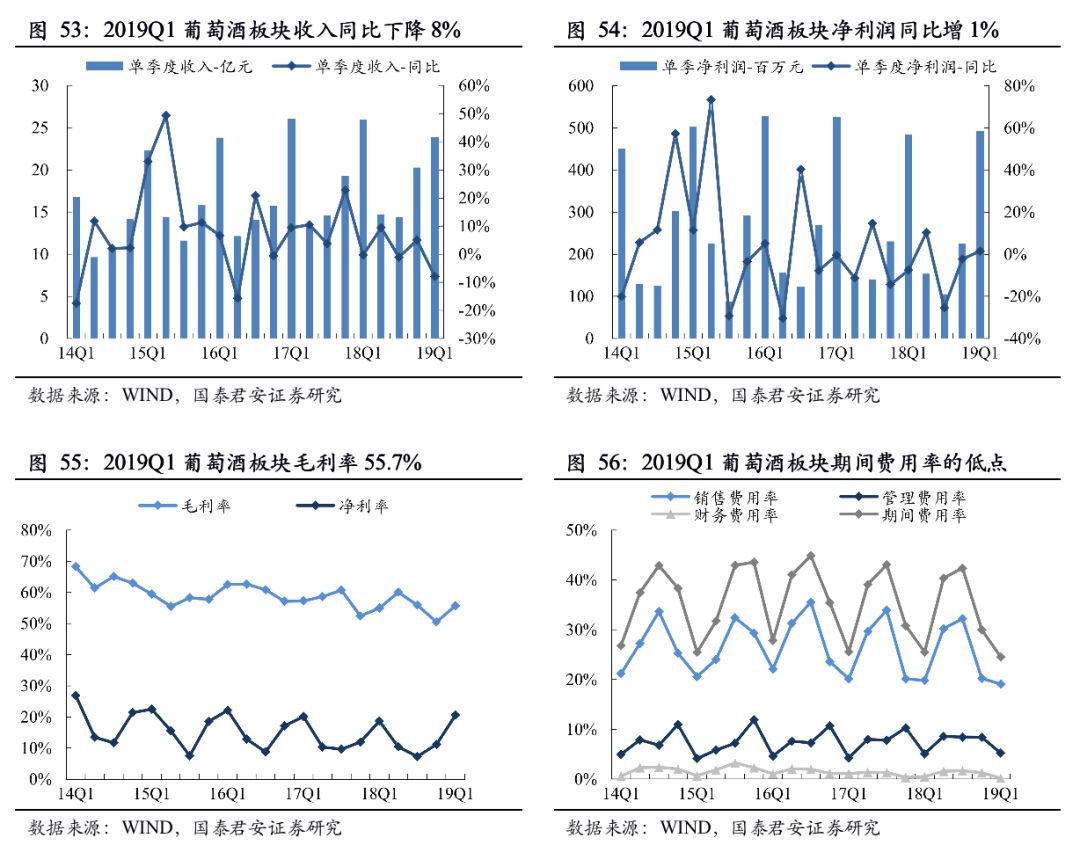

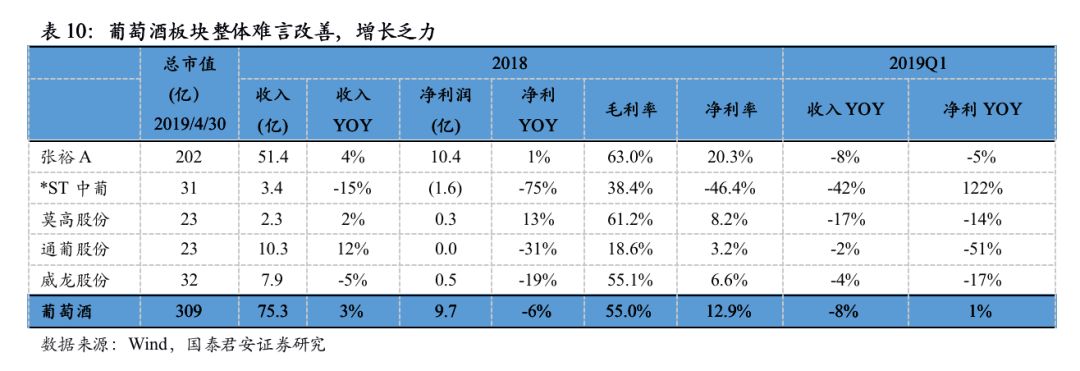

2.8.葡萄酒:收入增长趋缓,利润仍有压力

2018年葡萄酒板块收入增长趋缓,利润下滑。收入75亿,同比增长3%,增速同比降9pct,归母净利润9.7亿,同比减少6%。预收款3.2亿,同比减少1.2亿,环比减少0.12亿。2019年Q1葡萄酒板块收入24亿,同比下降8%,净利润4.9亿,同比增长1%。预收款3亿,同比减少2.6亿,环比减少0.13亿。

张裕A:收入相对稳定,蓄势仍在途中。葡萄酒结构分化,收入基本持平;白兰地整体企稳,全年收入略增1%,加强中高端白兰地的市场推广、扭转下滑趋势。蓄势仍在途中。公司的调整节奏仍在进行中,主要集中在销售及经销商体系、人员激励上,内部改革向深处推进。

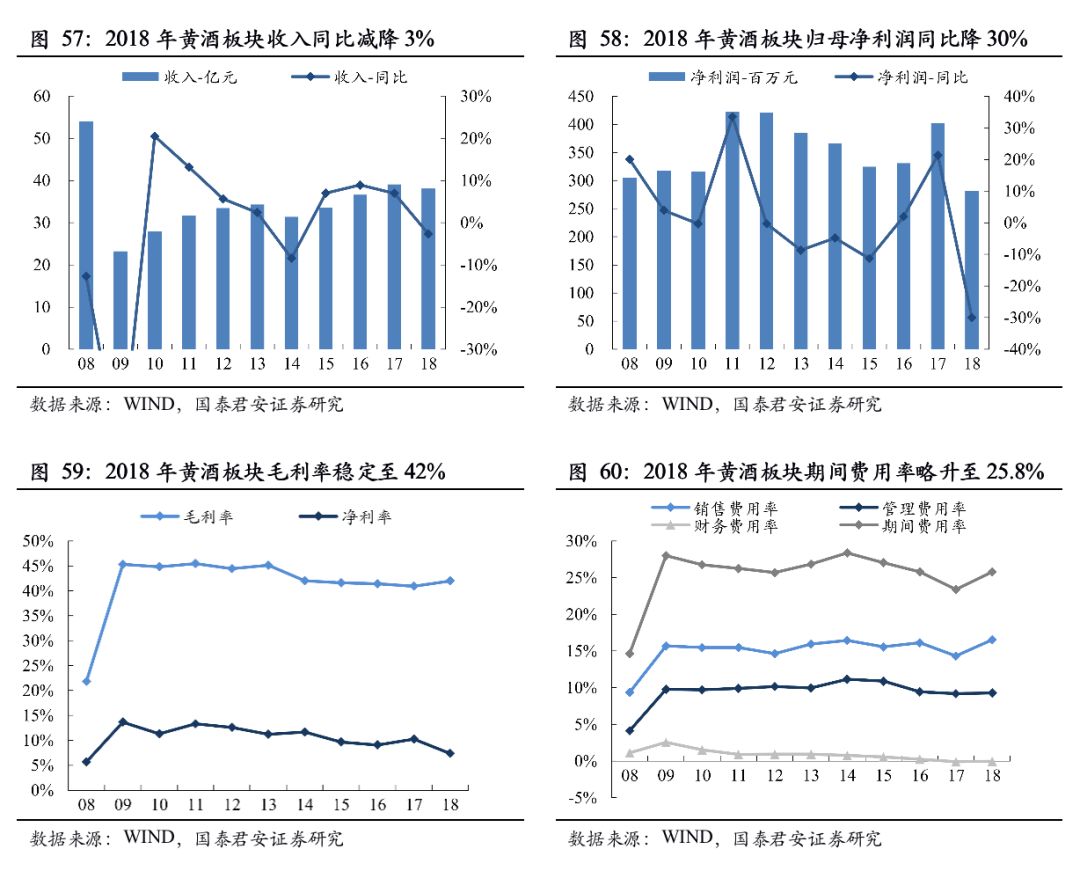

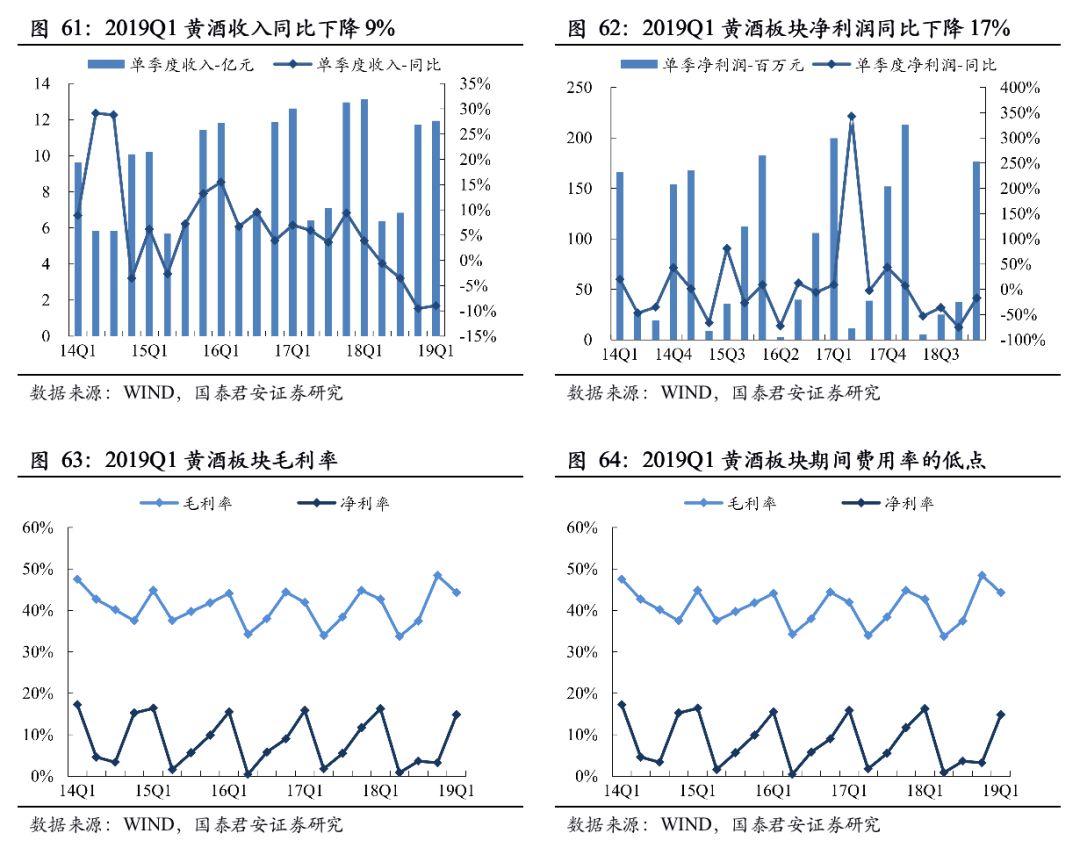

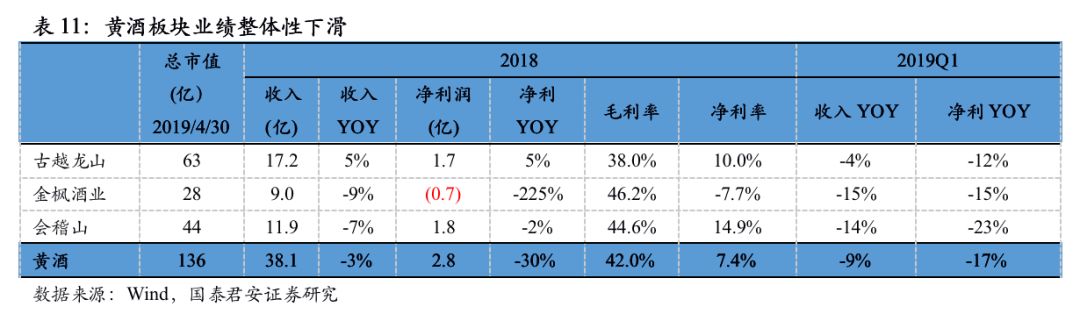

2.9.黄酒板块收入,利润整体性下滑

黄酒板块收入、利润整体性下滑。2018年黄酒板块收入38亿,同比减少3%,净利润2.8亿,同比减少30%。预收款2.23亿,同比增加0.2亿,环比增加1.8亿。2019年Q1黄酒板块。收入12亿,同比下降9%,净利润1.8亿,同比下降17%。预收款0.4亿,同比增加0.01亿,环比减少1.9亿。