漂亮50回调,妖股又见回归,今天的大A又经不起折腾了!又是招商证券惹的祸?招商证券的策略会魔咒效应,其实纯属偶然,大家YY了太多次早就没了新意。

我们今天来点新段子:

今天同时召开策略会的,至少还有光大证券,最近发中期宏观策略报告的券商也不少。

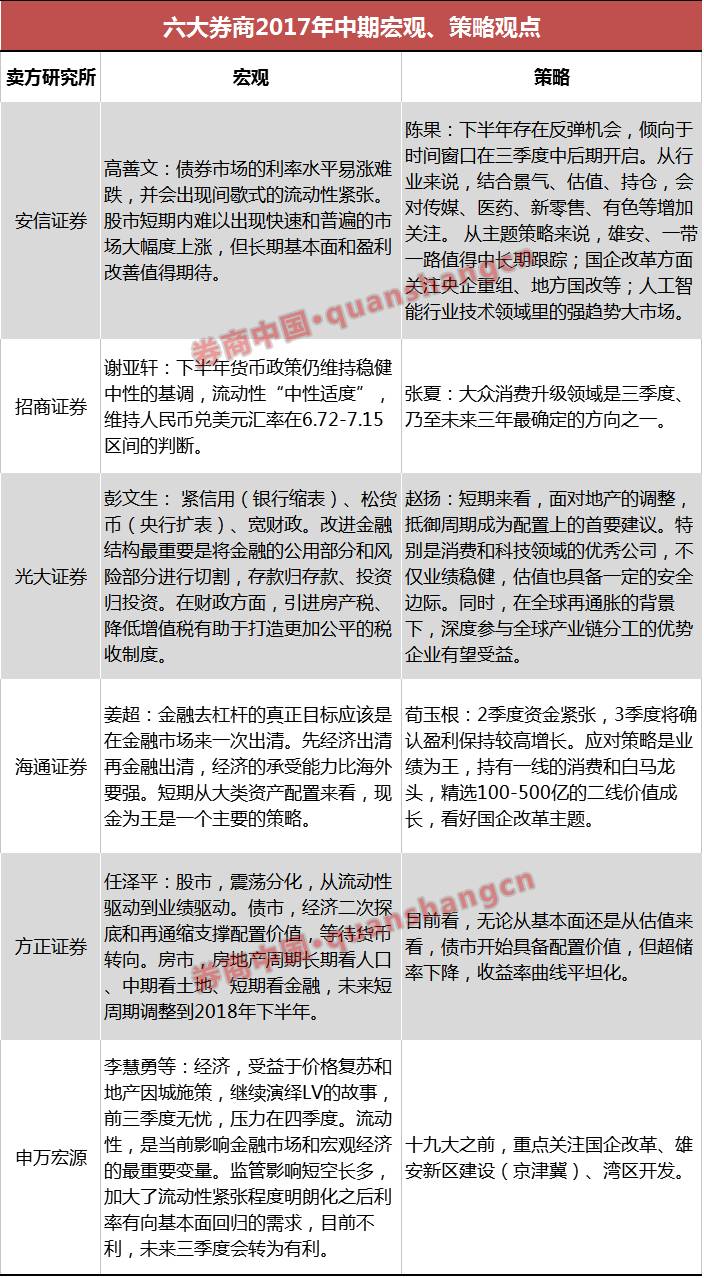

我们汇总看看招商证券、海通证券、光大证券、安信证券、方正证券、申万宏源证券这六大券商首席们怎么说?是不是一起惹的祸?

先来回顾下今天的市场表现:

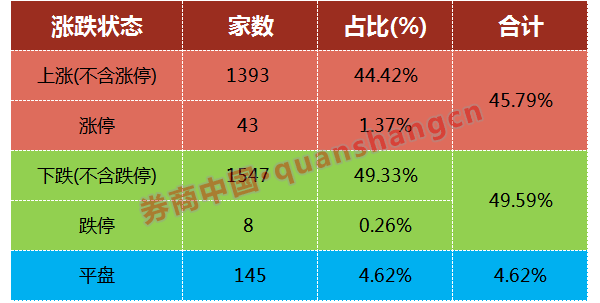

今日,上证50指数破位下杀1.5%,创下了2016年12月15日以来的最大跌幅,连续失守5日均线与10日均线。在上证50的拖累下,沪指不断走低,收跌0.73%。虽然今日股指跌幅不小,但个股表现却没那么惨。整体来看,涨跌个股数量旗鼓相当:剔除停牌个股,两市交易个股共计3136只,其中上涨个股1436只,下跌个股1555只。

妖股表现却是相当惊诧:特力A、煌上煌、中毅达等妖股集体涨停,特力A表现最为强劲,5个交易日4个涨停,煌上煌也已三连板。

不过,特力A与煌上煌晚间均发布公告,停牌核查。此外,安邦概念股几乎全线下跌,也成为今天市场上的一大话题。

招商证券:流动性"中性适度",大众消费升级领域是确定方向

招商证券宏观研究主管分析师谢亚轩表示,

当前金融监管推动金融去杠杆,其本质是让商业银行的资产规模与其资本金相匹配,不能通过信用创造过度扩张。预计下半年货币政策仍维持稳健中性的基调,流动性“中性适度”。央行通过“削峰填谷”熨平临时性、季节性因素对流动性的扰动,维持流动性的紧平衡状态。

考虑到金融监管的严厉态度超出预期,尽管消费依然保持稳定,但缺乏弹性,增长中枢虽不至于跌破底线,但也无法完全对冲投资波动对经济形势的边际影响,而出口改善亦难以化解投资波动的负面影响,1季度GDP增速超预期上涨抬高了全年经济增长中枢水平,因此预计二季度GDP同比增速将回落至6.7%,三、四季度GDP同比增速将进一步回落至6.6%,预计全年GDP增速为6.7%。

预计今年下半年,中国CPI的走势仍将呈现温和上行的态势,未来三个季度的CPI 同比增速依次为:1.5%、2.0%、2.2%。PPI未来三个季度的同比增速预计依次为:5.9%、5.0%、2.3%。

谢亚轩还指出,近期人民币兑美元中间价报价模型在上日收盘价和篮子货币基础上加入了逆周期因子,这是判断下半年人民币汇率走势需要考虑的新因素。预计国内外汇市场供求仍将维持弱平衡的局面,但不排除部分月份出现外汇供应略超需求的可能。维持人民币兑美元汇率在(6.72,7.15)区间的判断。

招商证券高级策略分析师张夏认为:

从2012年以来开始的金融创新带来银行主动负债的高速增长,通过各种通道进入股票市场,激活了股票的金融属性,也让部分行业和板块股票估值水平趋高。2016年下半年开始的以“去杠杆”为核心的金融监管政策终结了这一趋势,部分不合理高估的股票估值水平会随着金融属性降低逐步回落。股票金融属性的消退,最终带来相关股票估值中枢的持续下移。这一过程很可能持续明年二季度。投资者必须重新聚焦股票作为企业所有权的实体属性,寻找内生业绩增长较好,估值已经回落到合理甚至低估的标的。

张夏还在报告中特别强调,大众消费升级领域是三季度,乃至未来三年最确定的方向之一。2016年以来,企业盈利大幅改善,带来了居民实际可支配收入的大幅回升,零售数据从今年一季度以来持续反弹,部分商品销售增速明显改善。同时,剔除食品CPI持续反弹,目前已经回到2010年以来的高位。大众消费品行业两个催化剂已经具备。而大众消费升级需要关注五个方向:品质消费、健康消费、孩童消费、娱乐(精神)消费、便捷消费。这些领域的上市公司营收规模和市值普遍偏小,而市场空间巨大,其中,已经具备较高管理水平、品牌壁垒、产品品质优秀的上市公司将会成为其中翘楚。

招商证券固定收益研究团队徐寒飞认为,经过了剧烈波动和调整之后的中国债券市场下半年的“机会”很大。

一是市场可能对“监管冲击”和“负债端冲击”反应过度,矫枉过正;

二是中期来看,监管事实上在约束商业银行以规避监管的形式“扩表”,可能引致机构降低高风险资产的占比,增加低风险资产(债券)的占比;

三是长期来看,债券收益率仍然会受到国内经济增长潜在增速的约束,长期增长可能在寻底,这意味着中长期利率的上升空间是非常有限的;

四是短期来看,由于近期美元持续走弱,人民币出现“补涨”,叠加“债券通”启动,债券市场的Carry大幅提升,潜在投资需求也有上升趋势,对于大型金融机构来说,配置机会已经悄然到来。

海通证券首席经济学家、首席宏观债券分析师姜超认为,目前金融市场依然缺乏系统性的大机会。在金融去杠杆的时候,利率短期很难下去,债市目前还没有到大的拐点。同时经济开始出现下行的风险,股市从盈利来看也缺乏整体性的机会。因此,短期从大类资产配置来看,现金为王是一个主要的策略。

目前国内有很多现金类资产,例如货币基金收益率在4%,现金类资产是有回报的。第二目前持有现金类资产的机会成本很低,中国过去的货币是严重超发,货币超发资产就会大幅上涨,所以过去要么是房子涨、要么是股市涨,或者说货币超发、汇率贬值。今年我们发现房价也不怎么涨了,股市也不怎么涨,利率高了汇率还在升值,短期人民币现金本身的机会成本非常有限。

今年整个的政策框架开始发生变化,基本面开始有一些拐点,但是国内货币政策依然在继续收紧,金融在去杠杆。目前很关键的一个问题是,货币紧缩去杠杆会到一个什么程度,什么时候会结束?

金融去杠杆的做法很简单,源头是在金融市场举债和扩张过度。第一招是先把金融市场举债的工具约束住,第二是压缩银行的资产扩张的速度。待整个银行扩张的速度慢到和经济增速相匹配,把整个金融机构负债扩张的速度降到10%,至少还需要3-6个月的时间,整个金融机构的债务杠杆率就可以不再往上升了,金融去杠杆才有可能会告一段落。

6月份至少不应该是金融去杠杆大的拐点。金融去杠杆的终极目标是要在金融市场来一次出清。让做错了的金融机构得到应有的惩罚。管理层一直在试图打破刚性兑付。

今年以来,

在中国A股市场,消费类资产包括食品饮料和家电等表现不错,而在美国中概股,主要聚焦在服务业,例如腾讯、微博、阿里,属于游戏、互联网、社交,包括教育、医疗、旅游等行业都有很多表现好的公司。中国未来的方向很明确,消费、服务、出口、进口替代、去产能出清的、包主动收缩的金融机构,这些是值得我们长期关注的方向。

短期来看,从3月份以来微观数据来观察,都是一个见顶回落的走势,从发电量增速、汽车到钢铁增速,都是见顶以后逐步往下走。目前从工业的生产来看,其实经济的高点已经出现了。

再来看一下经济的需求,目前外需比较稳定,内需有两大块:一块是消费,中国的消费大概是耐用品跟非耐用品各占一半,耐用品里面汽车是一个风向标,过去两年汽车增速非常强,因为当时有各种政策的支持,但今年汽车的销售数据其实是非常的低预期,目前为止依然是在零增和负增之间徘徊,目前的消费其实是相对比较低预期的。

另外中国的投资,在这一轮的经济反弹里面,地产投资是很大的一个支撑,是一个推动。但是从目前整个地产销售来看,去年10月份开始,政府持续的调控以后,地产销售增速已经连续三个季度在大幅度下滑,所以目前的地产投资短期比较稳定,但是也有下行的风险。目前是一二线城市的销量持续低迷,但是三四线城市销量依然非常旺盛。

从这一轮经济反弹来看,它应该是一个非常典型的存货周期,几个指标都显示存货周期到了尾声。制造业PMI原材料库存指数回到了过去六年的高点,经济本身处于长周期的下行,所以也不用那么高的库存,目前的库存周期到了尾声。

光大证券全球首席经济学家彭文生认为,现阶段中国已进入“地产金融化”与“金融地产化”的结合版金融周期。一个金融周期大约持续15-20年,地产泡沫和信用扩张相互促进、相辅相成,一方面带来房地产及其相关行业的不可持续的高杠杆风险,另一方面导致房地产与金融行业过度扩张,对实体经济造成挤压。

金融周期由何而来?

大城市高房价的根本问题是金融,土地作为永续资产,价格天然对利率波动敏感,土地买卖依赖外部融资,结果是地产金融化。土地财政是加剧地产金融化的一个特殊因素。另一方面,土地与房产是天然的优良抵押品,对金融资源有强大的吸引力,导致金融地产化。

土地不是人造的,土地是空间上不可移动,时间上不可转换。大城市的市中心房价高,到底是市中心土地供应有限,还是市中心人口密度高?本质上还是市中心人口密度高。你新建一个城市,比如雄安新区,除非雄安新区房地产土地政策有重大改变,否则人口密度高,最起码会带来租金高,房价不一定高,得看制度设计。

房价高的根本原因,是土地具备了金融属性。体现为以下四个方面:

第一、地价对利率敏感。

资产存续期越长,价格受利率影响越大。当前收益(租金)相对于价格微不足道。

第二、购买土地依靠外部融资。

房地产开发主要靠外部融资,有句话说,“房地产开发是空手套白狼。”几乎没有哪个个人有实力搞定资金。

第三、房地产是信贷的抵押品。土地的存续期最常、最稳固。今天可以作为农业用地、明天可以作为工业用地。

第四、土地出让金是房产税的资本化。

是把未来几十年的房地产税通过资本化变成现在的价值。资本化天然是和金融连接在一起。这一轮土地存续期长,富人最有耐心,土地天然和财富连在一起。房产税是净资源转移,而土地买卖实质是资产交易。

地产金融化最新的一个发展苗头值得我们警惕:房地产开发企业的盈利模式从“产销模式”改变为“资管模式”。以前房地产企业是买地、造房、卖房,现在是“资产整合优化运营”,不卖先租,或者进行资产证券化、金融产品开发等来实现现金回流。房地产企业正在搭建复杂结构化金融体系。