点击 “简七读财”,发送消息“理财小工具”

晚上好~

不知不觉,春节已经越来越近了,年味越来越浓了~

年货准备得怎么样了?还有,手里的钱都安排妥当了吗?

如果还没有,最后一份龙年节前理财指南可要收好了~

01 钱到哪里去?

不管你手里有多少钱,先不要急着行动,咱们先理一理这些钱的归宿。

拿出我们的理财小帮手——财富水池。

过年期间要用的钱,比如发红包,就放到现金池;

过年期间用不到,但年后可能会用到的钱,比如旅游,放在目标池;

长期不用的钱,比如退休准备金,放在金鹅池。

每一个水池的钱都有不同的去处,咱们一起来看一看——

02 赚钱花钱两不误

货币基金/银行理财:年化收益2%

最晚买入日期:1月23日(周四)15:00前

起投金额:1元

现金池里的钱,因为需要随时取用,最好的选择就是——

余额宝

理财通

银行活钱理财

赚钱花钱都不耽误,大家选择利率最高的就可以啦。

记得在1月23日15:00前转入哦,可以享受12天的收益~

03 稳定多赚点

国债逆回购(限股票账户):年化收益3%

最晚买入日期:1月24日(周五)15:30前

起投金额:1000元

如果你的股票账户有闲钱,可别错过逆回购的机会~

先简单科普下——

国债逆回购,简单来说,就是短期借款,咱们把钱借给别人,对方用国债作为抵押,到期再拿着钱来找咱们赎回去。

因为抵押物是国债,所以,风险和国债一样低,安全性很高,咱们大放心把钱放在这。

一般月末、季末、年末的时候,公司等地方的用钱需求增加,但市场上钱不够,僧多粥少,逆回购的收益率就会向上冲一冲。

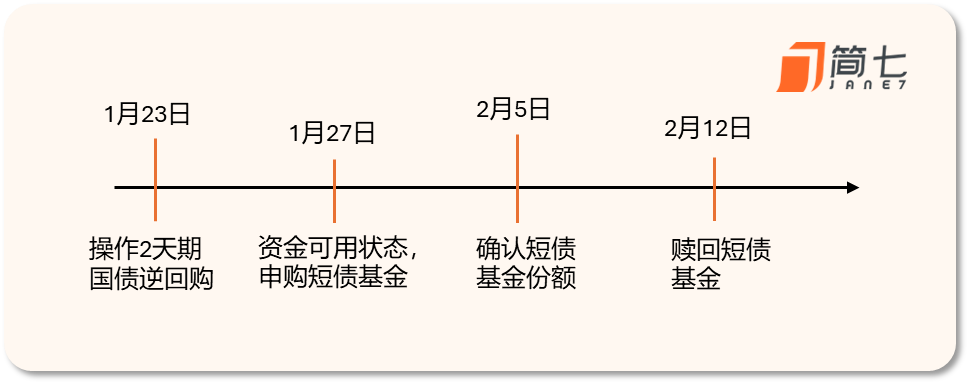

今年的逆回购的最佳选择是,周四(23日)做2天期国债逆回购,可以拿到12天利息,资金会在27日(下周一)早上回到账户中,可以继续投资基金、股票啥的。

如果错过了,周五(24日)也可以操作,做1天期国债逆回购,能拿9天利息,也还不错,资金同样在27日早上回到账户中。

再晚,可就没有假期收益咯。

购买方法也很简单——

(1)开账户:国债逆回购只能在股票账户买;

(2)选期限:搜索「国债逆回购」,选择你想投资的期限,注意资金的可用时间;

(3)比收益:比较一下沪市和深市,挑收益率高的买就行(两边起投金额一样)。

*具体可以在公众号发送「逆回购」了解,手续费可打1折~

步骤图附在这里啦~

另外,还有一个概率小技巧,从历史数据来看,开盘后半小时的收益率往往是全天最高的,所以,趁早买哦~

04 「加薪」小技巧

短债/同业存单基金(年化收益约2%~2.5%)

申购债基日期:1月27日;赎回债基时间:2月12日

起投金额:1元

等逆回购的资金到账后,虽然取不出来,但咱们还可以给自己继续「加薪」。

1月27日资金到账后,可以在券商app中申购短债基金(记得要在27日15:00前完成哦~)

图源:券商买短债/同业存单基金路径,以银河证券为例这样咱们就可以再享受一波短债基金春节期间的收益。

这是因为,27日申购后,春节假期结束后到第一天,也就是2月5日,短债基金会按照1月27日的净值进行份额确认,2月5日的净值变化我们就可以拿到,这其中就包括债基在假期内的收益。

然后,按照短债的交易规则,我们需要持有7天,才能无手续费赎回,也就是说,最早可以在2月12日赎回短债。

按这套流程操作下来,咱们能到手20天的利息(逆回购12天+债基8天)。

不过,短债也不是随便买的,这里给你几个小帖士——

一是,选择波动小的短债基金,以保证收益的确定性,比如超短债或同业存单类;

近来市场资金有点紧张,不少固收产品都跌了。

不过,这周央妈连续净投放「撒钱」,资金面又宽松了些,咱们的债基、理财净值,也都有所回升~

二是,申购、赎回0费用。

申购前先看下交易费用,选择持有7天免赎回费的C类基金。

*拓展阅读:基金名称后面的ABC,傻傻分不清?

三是,节前限购或暂停申购。

很多基金不想被「薅羊毛」,会提前宣布闭门谢客,限制大额申购或直接暂停申购。

还有的基金为了防止套利,会把预估的假期收益,提前计入27号的净值里😅

我整理了一份上个长假(去年国庆)可以「正常申购」的基金名单*,供参考~

*筛选标准:去年国庆节前可申购、假期正收益、持有满7天赎回费为0、近1年最大回撤<0.15%、规模>10亿的短债、同业存单基金

提醒:不同券商代销的基金不一样,有的可能无法购买。逆回购+债基的操作,稍微有些复杂,第一次操作的小伙伴,可以用小资金试试水,了解下流程;

已经有经验的朋友,可以多分散买几只短债/同业存单基金,避免单一基金表现不佳。

再提醒一下,短债/同业存单基金也是会波动、甚至亏损的,还是得有心理准备~

05 长期资产

最后,长期不用的钱,比如你的年终奖,可以按照养老金思路来进行配置。

如果你已经做好了退休金规划,那就把钱纳入你的规划就好了。

如果你还没有规划,可以按照这几个步骤来做——

1、根据自己的风险承受能力进行资产配置。

价值投资祖师爷格雷厄姆,有个超级简单的方法:股票和债券的比例,各自控制在25%-75%之间。

即便你是保守投资者,股票比例也别低于25%;如果你很乐观,股票的比例也控制在75%以内。

这样既能通过调整仓位来应对市场变化,又能在风险和收益之间取得平衡。

2、不要把鸡蛋放在一个篮子里

从过去的几年股市的表现来看,我想你一定深切感受到了「全球资产配置」的重要性。

毕竟「东边不亮西边亮」,A股不理想还有大洋彼岸的美股帮咱们赚钱。

选对了方向和方法,比在错误的地方努力更重要。

关于更详细的退休资产规划,咱们前两天刚聊过,可以看看👉:想「提前退休」,得准备多少钱?

好啦,春节理财和你聊到这里咯,明后天记得操作呀,晚安~🌹

点击阅读原文,加入vip~

点击阅读原文,加入vip~