本报告导读:

我们认为碳中和将驱使玻纤供需双向优化,行业“周期”属性将削弱,“成长”属性愈发凸显。而龙头企业竞争优势将放大,行业竞争格局有望加速从分散走向集中。

摘要:

-

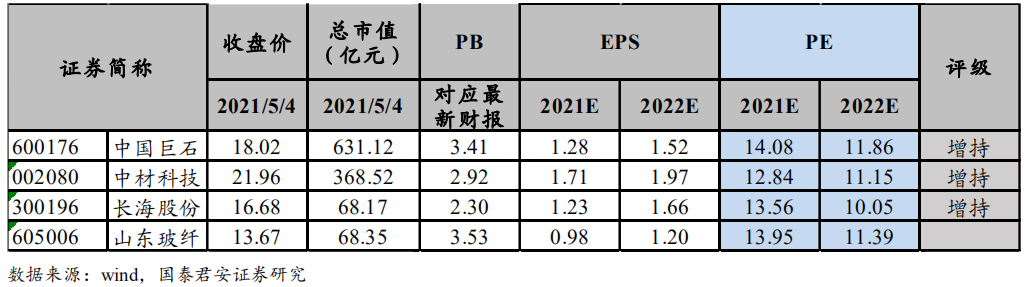

维持玻纤行业“增持”评级。

我们认为碳中和将驱使玻纤供需两端皆产生深刻变化:需求端将加速扩容且主导需求或从传统部门向新兴部门倾斜,供给端碳权配额制成为行业有效产能“调控阀”,同时碳权将成环保产能增值资产。供需双向优化,我们判断行业“周期”属性将由此削弱,“成长”属性愈发凸显。于龙头企业而言,竞争优势将放大,行业竞争格局将加速从分散走向集中。继续重点推荐行业龙头中国巨石、中材科技、长海股份,另外,山东玻纤受益。

-

需求端而言,玻纤需求或将加速扩容,且需求结构向新兴部门倾斜。

碳中和大势之下,非化石能源消费比重的提升和新能源终端需求的扩张为大概率事件,按此路径推演,玻纤的“替代”效应将愈发鲜明——风电、汽车(新能源车、轻量化)等领域需求有望加速扩容,玻纤需求权重将由此发生倾斜,行业“成长属性”的顺势强化与“周期属性”的持续弱化将为必然。

-

再观供给端,碳权配额制成为玻纤行业有效的产能“调控阀”,且成环保优势企业持续增值资产。

碳排放权额度本质上是一种配额,我们判断未来玻纤行业的碳排放份额的分配方式将锚定历史强度法和行业基准法,企业的生产经营将兼顾生产效率、技术提升及精细化管理等多个方面。我们认为碳中和趋势强化初期产能规模即领先的企业已然获得先发优势,而生产效率更高、能耗管控更优的企业将在市场竞争之中占据主动权——碳权同配额下更大的产能潜力,以及潜在的碳排放配额剩余的增资流转,成本优势有望进一步提升。

-

企业层面,龙头企业产品品类丰沛且产品结构持续优化与行业发展趋势适配,同时能耗及吨制造成本皆为行业最优,碳中和之下竞争优势将扩大,行业竞争格局将加速从分散走向集中。

产品结构层面,中国巨石、泰山玻纤两大龙头企业品类丰沛:拥有1000多个品类,产品销往全球100多个国家,应用于建筑建材、交运、新能源、电子电器等多个领域;从生产效率而言,巨石、泰山显著领先,吨能耗、吨单耗以及吨制造成本皆为行业最优,“精细化”管控能力引领行业,且产线的生产效率仍在日升:巨石2018年始进入智能制造时代且2021年“智造”驱动的新一轮冷修周期开启,泰山则在2016-2020年实现所有老线的搬迁升级。我们认为碳中和将驱使行业的“马太效应”愈发显著,“研发投入——优势增强”正向循环强化,行业将加速从分散走向集中。

-

风险提示:

碳中和不及预期、原燃料成本持续上升、行业重大变革

1. 投资故事

玻纤的出身便作为替代材料,替代的是传统高能耗的钢铁水泥等,目前市场对碳中和的理解还仅仅在对于钢铁、水泥、电解铝等传统行业产能的收缩上,而我们则认为碳中和将驱使玻纤为代表的替代材料繁荣,玻纤供需两端皆产生深刻变化:需求端将加速扩容且玻纤主导需求或从传统部门向新兴部门倾斜,供给端碳权配额制成为行业有效产能“调控阀”,同时碳权将成环保产能增值资产。供需双向优化,我们判断行业“周期”属性将由此削弱,“成长”属性愈发凸显。于龙头企业而言,竞争优势将放大,行业竞争格局将加速从分散走向集中。

企业层面,龙头企业产品品类丰沛且产品结构持续优化与行业发展趋势适配,同时能耗及吨制造成本皆为行业最优,碳中和之下竞争优势将扩大,行业竞争格局将加速从分散走向集中。

产品结构层面,中国巨石、泰山玻纤两大龙头企业品类丰沛:拥有1000多个品类,产品销往全球100多个国家,应用于建筑建材、交运、新能源、电子电器等多个领域;从生产效率而言,巨石、泰山显著领先,吨能耗、吨单耗以及吨制造成本皆为行业最优,“精细化”管控能力引领行业,且产线的生产效率仍在日升:巨石2018年始进入智能制造时代且2021年“智造”驱动的新一轮冷修周期开启,泰山则在2016-2020年实现所有老线的搬迁升级。我们认为碳中和将驱使行业的“马太效应”愈发显著,“研发投入——优势增强”的正向循环强化,行业将加速从分散走向集中。

继续重点推荐行业龙头中国巨石、中材科技、长海股份,另外,山东玻纤受益。

2. “周期”属性为市场对玻纤的固有认知,亦为思维局限

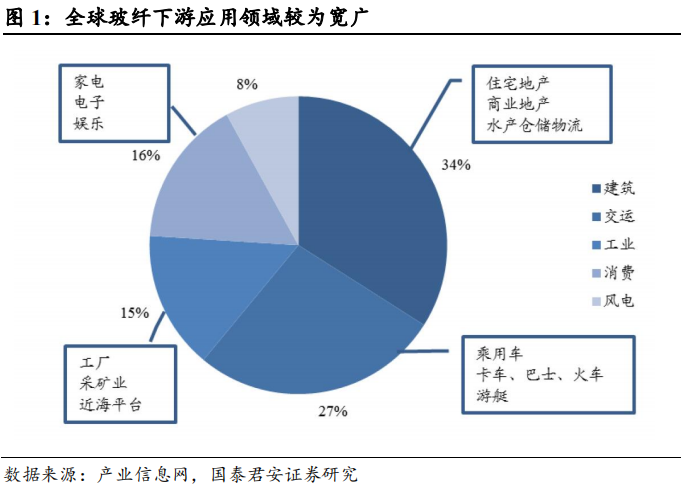

玻纤下游相对分散。

玻纤诞生于1938年的美国,最开始为军品,50年代玻纤池窑拉丝工艺实现规模化生产后逐步扩散至民用。当前其终端需求涵盖建筑、交通、电子电器、新能源等多个领域。

玻纤为“替代”材料,长周期成长属性赋能。

玻纤具质轻、高强度、耐高温、吸音隔热等多方面优良特性,作为新型材料对钢、铝、木材、水泥、PVC等多种传统材料长周期形成替代。随着应用领域的拓宽,玻纤终端需求亦持续扩张。根据中国玻纤协会数据,2006年我国玻纤表观需求仅80万吨出头,2020年已达427万吨,年复合增速达12.5%。我们的研究表明,玻纤需求增速与全球GDP增速及全球工业增加值增速基本同步起落,而全球PMI则为领先6-12个月的先行指标。

地产基建等传统主导行业景气呈现周期扰动,导致玻纤中短期嵌套周期属性。

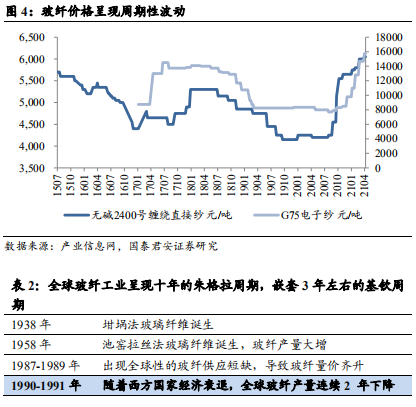

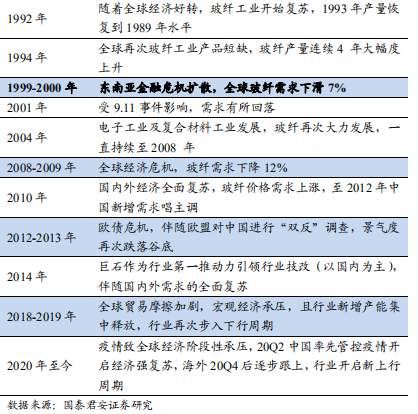

在玻纤下游需求之中,比重较高的地产基建为投资驱动,且产品相较低端进入门槛较低,供需类似传统周期品;而中高端的风电受补贴影响较大(平价上网前),电子电器则随手机的更新迭代波动。供给端,玻纤工业具重资产属性(资本密集型),且连续高温生产,因此决定了投产后中短期供给的刚性。故而我们观察到自池窑拉丝工艺诞生至今的60余年,玻纤行业基本呈十年左右的朱格拉周期的中周期波动,并嵌套3年左右的基钦周期的起落,而代表型的中低端粗纱价格及G75电子纱价格呈现周期涨跌。

整体而言,玻纤“成长属性”与“周期属性”兼具,但由于传统主导行业景气周期的起落导致过往玻纤企业盈利波动性较为显著,故而市场对玻纤的认知之中,“周期”烙印更深。

3. 需求扩容伴随结构切换,玻纤“成长”属性更为先

碳中和大势之下,非化石能源消费比重的提升和新能源终端需求的扩张为大概率事件,按此路径推演,玻纤的“替代”效应将愈发鲜明——风电、汽车(新能源车、轻量化)等领域需求有望加速扩容,玻纤需求权重将由此发生倾斜,行业“成长属性”的顺势强化与“周期属性”的持续弱化将为必然。因此,我们判断若市场仍以固有的“周期品”框架研判玻纤,或将误入“思维陷阱”,应以更开放的“成长”视角定义玻纤。

3.1. 风电:从补贴驱动到平价上网,风电纱需求有望翻倍增长

玻纤是风电叶片重要增强材料,与树脂合计占叶片生产成本的70%。

叶片原材料主要包括玻纤、芯材、基体树脂与粘结胶,合计占叶片成本的85%。根据中材科技债券评级报告,玻纤和基体树脂占叶片总成本的70%,一般而言玻纤与树脂比重相若。

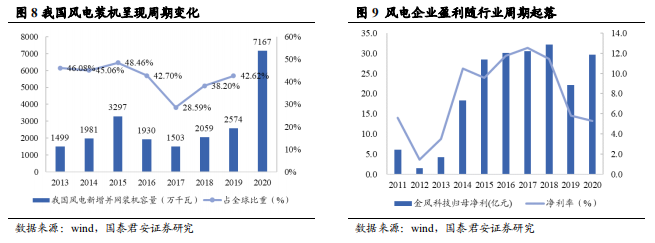

我们认为风电已临平价上网大时代,碳中和大势之下风电有望加速渗透,且行业驱动力从补贴向内生切换,需求的周期波动消散,风电纱需求将随之扩容。

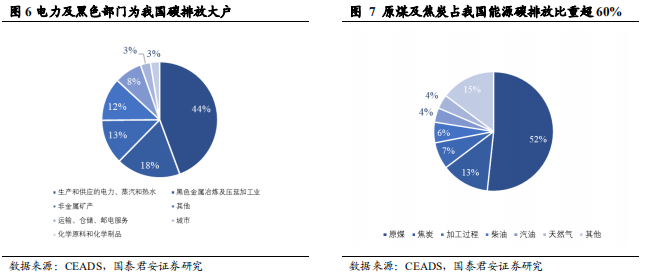

根据中国碳排放数据库(CEADS)披露,2017年我国碳排放的前五大行业分别为生产和供应的电力、蒸汽和热水,黑色金属冶炼及压延加工业,非金属矿产,运输、仓储、邮电服务以及化学原料和化学制品,占排放总额的近85%。分能源看煤炭、石油、天然气碳排放占比分别为 70.54%、18.59%、3.91%,煤炭及石油为我国二氧化碳排放主因。

过往补贴驱动的风电行业尚未形成内生的正向循环,需求呈现周期波动且装机容量有限。

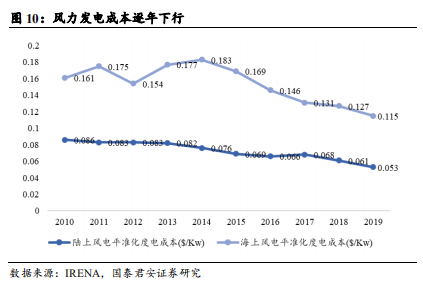

风力发电成本的快速下降且临平价时代为风电行业开启大时代奠定基础。

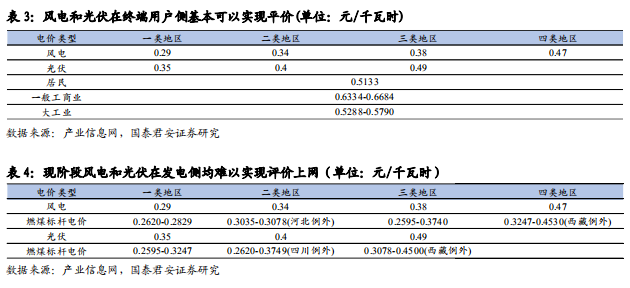

随着大功率风机、大尺寸叶片的应用,风电安装与运维成本持续下降,驱动风力发电成本下行。IRENA数据显示,2010-2019年间全球陆上风电和海上风电的平准化度电成本(LCOE)分别从0.161$/kwh降至0.115$/kwh、0.086$/kwh降至0.053$/kwh,分别下降38.4%和28.6%。数据显示当前风电在终端用户侧基本可以实现平价,发电侧尚未完全实现平价,但预计十四五期间成本差距即可抹平。

平价上网的实现将弱化风电需求的周期波动,需求曲线有望平稳展现。

碳中和大背景下,风电能源消费比重将陡峭上行。

2020年习总书记在气候雄心峰会

上强调:“至2030年,我国风电、太阳能发电总装机容量将达12亿千瓦以上。

”同年400余家风能企业代表联合发布《风能北京宣言》,提出“十四五”期间须保证风电年均新增装机5000万千瓦以上,2025年后中国风电年均新增装机容量应不低于6000万千瓦,到2030年风电装机容量至少达到8亿千瓦,到2060年至少达到30亿千瓦。

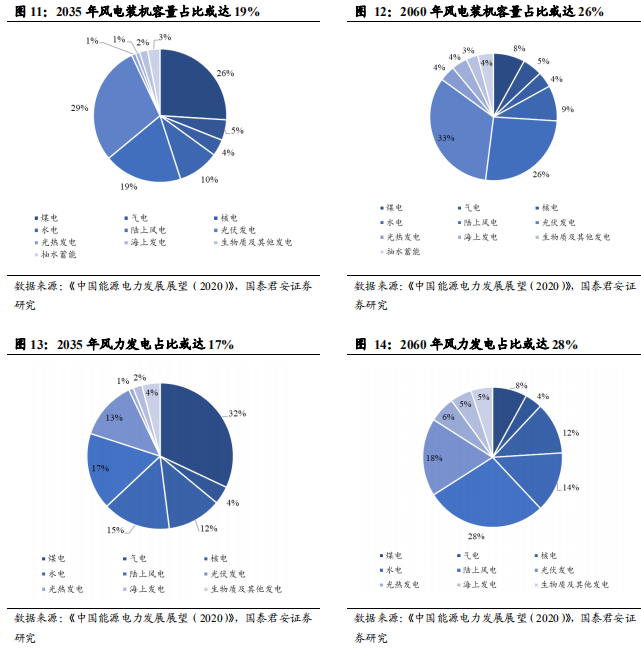

据《中国能源电力发展展望(2020)》报告,在深度减排的情境下,2035年、2060年我国风电装机容量分别提升至19%、26%,发电量占比分别为17%和28%。

而火电比重将持续压减:

2035、2060年发电量占比将分别降至32%、8%。

而欧美碳中和政策的制定与执行亦较为明确:

欧洲计划2050年实现碳中和,2030年前每年新增2600亿欧元投资,美国则在拜登上任后明确2050年碳中和目标,并计划未来4年增加2万亿绿色投资(尚未立法)。

风电纱用量有望翻倍增长。

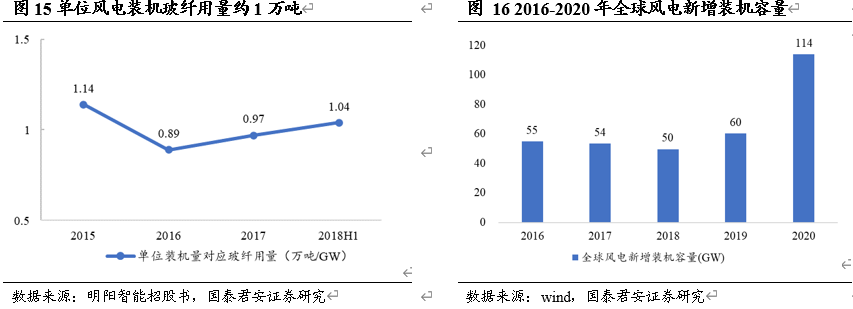

行业经验数据,单位风电装机量(GW)玻纤纱用量约1万吨(风机制造龙头明阳智能招股说明书数据获得验证)。中国“十三五”期间(剔除2020年国内“抢装”所致的异常年份)全球风电年均新增装机量约50GW,对应风电纱用量约50万吨。而“十四五”期间,全球风电年均装机量大概率超100GW,则风电纱用量将超100万吨,较“十三五”需求翻番,而“十四五”后,“平价时代”风电纱需求有望持续增长。

3.2. 汽车:新能源与轻量化共振,车用纱需求加速扩容

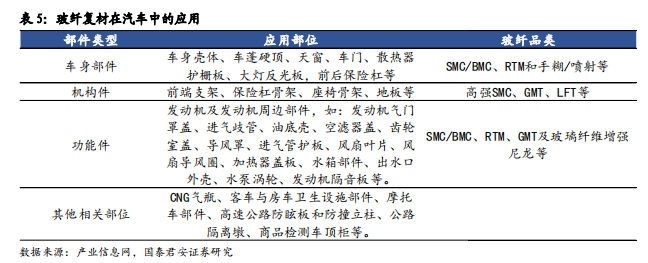

玻纤增强复合材料轻质高强、耐腐蚀性能优越、可设计性强,被广泛应用于汽车轻量化,当前玻纤增强复合材料的应用涵盖非结构件、半结构件、结构件以及功能件等多个类型。而车用玻纤产品主要为SMC(短纤热固性塑料)纱、GMT(短纤及玻纤毡增强热塑性塑料)纱以及LFT(长纤增强热塑性塑料)纱等。

轻量化对汽车工业实现节能降耗及性能的提升具备重要意义。

李家锐等在《汽车轻量化材料的应用研究》中指出,汽车工业消耗了全球近46%的石油产品,而汽车运行中约75%的油耗与车身重量有关。若传统燃油汽车减轻10%,则燃油消耗降低5%-10%,而CO2排放可降低4%左右。而汽车轻量化亦大幅提升行驶稳定性及安全性,若减轻1/4的整车重量,则百公里加速时间将从10s减至6s,有效缩短瞬间加速与制动距离。而轻量化与新能源车的发展并非各自孤立的事件,实际上轻量化为提升新能源车续航里程的有效途径。根据盖世汽车网测算,新能源汽车每减重100kg,续航里程可提升10%-11%,还可以减少20%的电池成本及20%的日常损耗成本。

碳中和下,新能源车势必将加速渗透。

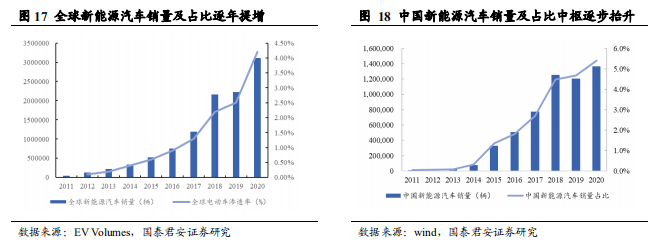

近年来我国新能源车产销已然呈现积极态势:补贴虽然退坡但政府鼓励政策仍适配灵活,随着新能源车市场规模的提升,产业链企业经营已迈入正轨。根据中国汽车工业协会数据,我国新能源汽车销量占比已由2011年的0.04%提升至2020年的5.4%。我们判断碳中和大背景之下,政府将持续鼓励支持新能源车的发展,与此同时,随着电动车龙头(特斯拉)的发力、传统车企的切入以及造车新势力的崛起,电动车对消费者心智正逐步侵占,渗透率有望加速提升。根据EVTank的预测,2020年全球新能源乘用车销量约285万辆,而2025年有望达1200万辆,年均复合增速达32.6%。

高强玻纤增强塑料在成本和减重方面具比较优势。

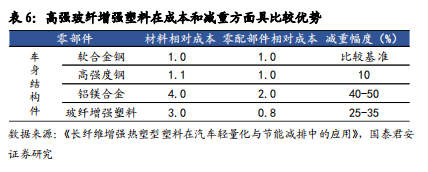

目前全球车企使用较多的汽车轻量化新材料主要包括铝合金、镁合金、玻纤复合材料及碳纤维复合材料等。我们认为在等效之下与其他轻量化材料相较,玻纤成本更低,减重效果显著。根据方鲲等在论文《长纤维增强热塑型塑料在汽车轻量化与节能减排中的应用》中的研究,不同材料制造的车身结构件,玻纤增强塑料零配部件相对成本最低,而减重幅度达25%-35%,仅次于铝镁合金。

轻量化与新能源共振之下,玻纤需求将加速扩容。

汽车纱定位中高端,从过往来看产品价格的波动远低于低端缠绕直接纱(20Q4至今为后疫情时代热塑供不应求下的非常态化涨价)。与风电纱类似,车用纱市场亦被龙头企业瓜分,尤其是热塑纱,生产工艺、产品配方、客户认证等多方面存进入壁垒。我们判断汽车纱需求增长红利,龙头企业将优先获益。

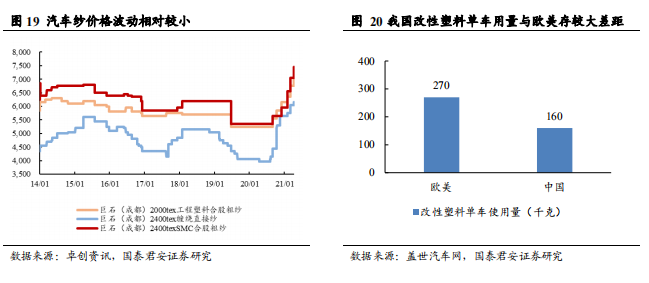

实际上,当前各国汽车改性塑料的使用并不均衡,发展中国家较发达国家存明显差距,即使考虑不同经济体间单车改性塑料差距的填补,汽车纱需求亦存显著增量。以我国为例,我国改性塑料单车使用量约160kg,远低于欧美的270kg。

3.3. 建筑:玻纤在建筑节能领域将得到广泛应用

钢铁、水泥为碳排放大户。

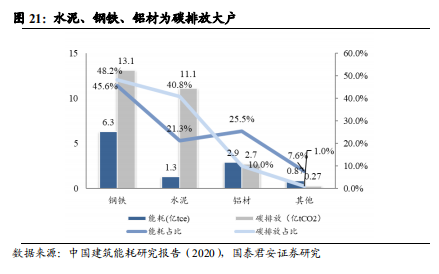

按中国建筑节能协会统计,2018年全国建材生产阶段能耗共11tce,共排放27.2亿吨CO2,分别占全国比重的23.8%/28.3%,其中钢铁水泥及铝材为工业大户:能耗数据,钢铁、水泥、铝材分别占比45.56%/21.3%/25.5%,再观碳排放数据,三个行业对应比重分别为48.2%/40.8%/10%。

玻纤作为新材料在建筑节能领域的应用将愈发宽广。

我们认为碳中和下玻纤在建筑领域对钢铁、水泥、铝材等的替代效应将强化:玻璃钢管道用于给排水,相较于金属管、钢筋混凝土管,耐腐蚀性好、寿命长、耐热性好,可节能降耗;因其导热系数小、线膨胀系数小、密封性能好而成为建筑门窗的绿色环保产品,节能效果显著。此外,玻璃钢作为建筑节能材料,也用于制造玻璃钢地板、通风橱、活动板房、井盖、冷却塔等。而因其稳定性、防水性、耐腐蚀性、耐老化等多种特性,亦用于防水卷材胎体、防水涂料防止水对建筑的侵蚀。

4. 供给:碳权本质上是一种配额,将成行业产能“调控阀”

碳权是向本行政区域内的重点排放单位分配规定年度的碳排放配额,本质是一种配额。

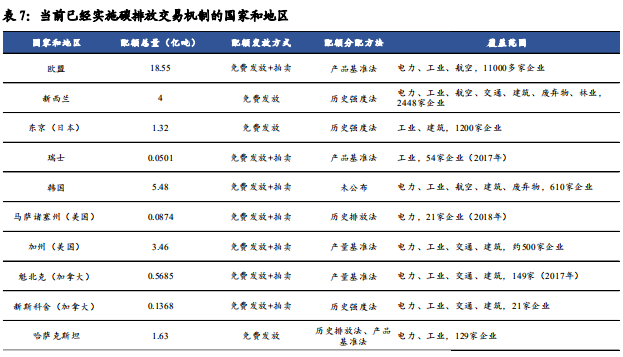

碳权最早源于1997年的《京都协议书》,按协议发达国家从2005年开始承担减少碳排放量的义务,而发展中国家则从2012年开始承担减排义务。欧盟拥有全球最成熟的碳市场,其于上世纪90年代实现碳达峰,并于2005年建立了统一的碳交易市场,欧盟2013年将碳权配额总量设定为20.84亿吨,并规定2013年后每年线性减少1.74%,2021年后将线性减少比例进一步调高至2.2%。

我国于2020年12月正式颁布了《碳排放交易管理办法(试行)》,规定生态环境部将制定碳排放配额总量确定与分配方案,然后省级生态环境部主管部门按方案向本行政区域内的重点排放单位分配规定年度的碳排放配额。额度确认后,碳排放量由省级生态环境部自行监测、报告与第三方核查来确定企业实际碳排放量。如果经确认的实际排放量超过配额的部分,排放单位需向有剩余额度的企业购买,多与的部分可以出售,也可以在后续年度使用。

我们认为中期而言,我国的碳权配额大概率将从历史排放法向行业基准法以及历史强度法切换。

按办法规定,我国碳排放配额分配以免费分配为主,可以根据国家有关要求适时引入有偿分配。我国目前碳排放主要采用三种配额方法:历史排放法、行业基准法以及历史强度法。历史排放法直接从减排结果出发,容易造成企业通过减少产量而非提升低碳技术,因此未能兼顾生产效率;行业基准法则划定行业基准,与年度产量及调整系数相结合核定企业年度基础配额,兼顾技术提升以及精细化管理;历史强度法则以历史强度基数为基准,结合年度产品产量及调整系数,兼顾企业生产效率,管理成本相比行业基准法较低。历史排放法相对一刀切,未能兼顾效率,我们认为未来碳排放将逐步向行业基准法、历史强度法转变。从海外发达国家来看,碳配额亦主要采取行业基准法或历史强度法。

当前我国碳配额主要应用在发电行业,但预计随着双碳目标的持续深入,将逐步扩散至其他领域。

我们在本文第三章中提及,从碳排放结构上看,电力部门占比最高,约44%,我国2020年颁布的碳权方案即瞄准发电行业,同时政府高层表态“十四五”期间要加快纳入钢铁、水泥、化工、电解铝等行业。我们判断随着双碳目标的深化,碳配额覆盖行业将逐步朝其他领域扩散,玻纤虽然使用清洁能源天然气,但同时为高耗电行业,大概率将在“十四五”期间纳入碳配额。

碳权将成环保优势玻纤企业增值资产。

按碳排放配额方法,企业碳权分配量或与企业历史排放数据相关,或与行业基准相关,对于环保技改能力强的玻纤企业而言,等量产出物排放的二氧化碳更少。而盈余的碳排放份额,既可供出售,又可被用于更多产能的建设。实际上,在电力部门已有先例,自湖北省启动碳交易试点以来,电厂已获得超过2000万元的减排收益。此外,按国际经验,碳达峰之后的国家,由于配额供给收缩导致碳权价格持续上涨,碳权配额实际具备增值空间。2021年4月21日欧盟碳权排放配额期末结算价达45.81欧元/吨CO2当量,为2017年底部价格的近10倍。