近年来,许多移民来到加拿大后,买房、买车、买包包三件要事做完后,把剩余资金往银行存款一放,就不再理它了。可是,理财如同养护花园,你不投入时间精力打理它,就无法收获满园芬芳和美景。

据央行统计,即使加拿大最近20年平均通胀率低至1.84%,但20年后的货币也已经累计贬值了44.09%!也就是说,1997年花100元能买到的东西,到2017年需要花144元才能买到!而且,更重要的是,加拿大官方CPI成份是不包括房地产、石油和小麦这三个行业数据的!而近年来温哥华等几个大城市房产价格大幅上涨, 导致综合物价涨幅远高于官方公布的CPI值。

另一方面,近期加拿大央行已开启了加息通道,截至2017年9月6 日贷款基准利率已提高两次至1%。加息后目前各大银行的5年期优惠房贷利率应该在3 %左右,要知道,近十年来该利率平均是4.41%!假设利率从目前水平提高到4.41%,100万贷款的年还款额将增加近万元!

因此,身居加拿大,掌握一定的理财知识,学习如何节省房贷利息支出、优税节税、让资产稳健保值增值,是每个移民妈妈们必备的重要技能之一。以下几个理财“潜规则”,你不能不知道!

理财“潜规则”之一:藏在房贷里的三个秘密

*房贷的第一个秘密*——复利方式计息。许多人不知道,加拿大的传统房贷是按每半年复利一次的方式计算利息。单利与复利计息差异巨大。举个简单的例子,假如有一笔100万元的贷款,年利率是5%,25年期,本金在最后一次性还清。如果按单利计算,25年累计要还的利息为125万;而如果按半年复利一次计算,在不分期摊还本金的情况下,25年累计要还的利息为243.71万,比单利计算高出近一倍!

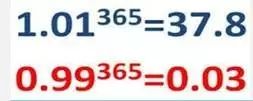

复利的威力在时间的作用下十分惊人。假如我们以1为基数,每天让它递增1%,365天后将得到37.8;反之,如果以1为基数,每天让它递减1%,365天后将只剩下0.03。

复利原理还衍生出了金融界著名的“72法则”,即:让资本翻一倍所需的年份数=72/年复利率。例如,如果一个基金的年投资回报率为8%,让本金翻一番需要9年时间;而如果贷款利率为6%,在不归还本金的情况下12年后贷款余额将增加一倍!

因此,房贷利率的高低十分重要,在各银行间进行比较选择,以及在某一段时期内选择固定还是灵活利率等都需要慎重考虑。

*房贷的第二个秘密*——提前还清房贷有诀窍。看其中两个简单易行的办法:

第一个办法是加快还款频率。还是以100万房贷为例,如果选25年还款期、按月还款,每月要付5484.81元,而如果改为每半个月付一次(2,742.41元,月付总额不变),则还款周期缩短为21年9个月,可以提前3年3个月还清贷款。

第二个办法是每月还贷额只要稍微增加一点,长期将节省一大笔利息。例如,一笔30万的房贷,25年付清,利率6%,每月应付按揭款1,919.42元,利息总额为275,293.56元;而你只需要将每月还款凑为整数2000元,利息总额就减少到247,614.80元,总利息支出节省27,678.76元,也是不小的一笔收入呢!

另外,还有很多让你不多掏腰包、有机会提前5-10年还清房贷的办法,则属于综合性的理财策划,需要经过培训并在专业理财顾问的指导下操作(有兴趣学习的可报名参加我们的财富管理专业课程)。

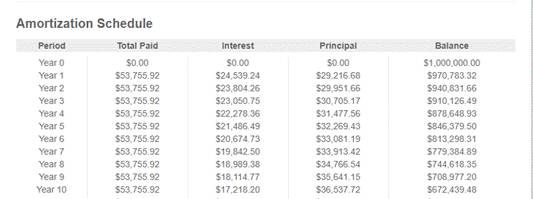

*房贷的第三个秘密*——获取可循环使用的信贷额度是家庭灵活理财的关键。在低息环境下,还本付息式的传统房贷每个月还款额的大部分是本金。以一笔年利率2.5%、25年期、100万元的房贷为例,前10年还款计划如下:

可见,第1年还款里就有超过一半是还本金,第10年还的本金更是增加到了2/3。那么,如果只使用传统房贷进行还款,还入银行的大量本金将难以拿出来再使用,尤其是在移民收入不高、银行贷款日趋收紧的情况下,再融资出来的难度很大。这就使得大量资金日益沉淀在房子里,成为长期闲置资产,当有投资良机或突发情况出现时,无法为你所用。因此,在房贷规划中加入可循环信贷额度(L.O.C),让还入的本金可随时提取使用,是家庭理财非常重要的一环!

理财“潜规则”之二:善用不同类型收入的税负差异

加拿大的税制规则中,不同类别的收入适用不同的所得税率。以BC省2016年为例,各类收入的税率差异示例如下:

BC省2016年个人综合所得税边际税率示例表(部分)

Taxable Income应税收入 | Salary/Interest 工资/利息 | Capital Gains 资本增值 | Eligible Dividends 合格分红 |

$38,210 | 20.06% | 10.03% | -6.84% |

$100,000 | 38.29% | 19.15% | 18.31% |

$200,001 | 47.70% | 23.85% | 31.30% |

从上表可见,不同收入水平下,工资和利息的边际税率都是最高,而资本增值和分红收入是最节税的。资本增值收入只需要将盈利的50%计入收入缴税;收到合格的大企业红利时,由于在大企业层面已经缴纳了高达百分之二十几的企业所得税,当个人收入较低时,适用的边际税率甚至是负的(但没有退税)。而如果存入银行定存GIC或投资债券等固定收益产品,利息收入(被动收入)将与工资收入一样,全额计入个人收入中缴纳所得税!

当然,也有一些收入是享受免税特殊待遇的,比如赠与、博彩中奖的奖金、保险理赔金等。那么,如果把资金放在具有储蓄投资功能的保单里,是否这部分投资收益也免税?答案是在税制允许的范围内全免税!这就是目前加拿大税制规则给予保险产品的特殊待遇,为众多精明的投资人所推崇,甚至把分红保险当作自已的日常现金流银行使用。

理财“潜规则”之三:巧用“指定受益人”的神奇功能

众所周知,加拿大没有遗产税,但并不意味着人过世时不用交任何税费。对于遗产处理,加拿大主要有两项相关的税费政策:

一是过世者需要最后一次缴纳收入所得税。当事人去世当年仍要进行纳税,最后一次申报收入的税单通常被称为“死亡税单”,因为其全部资产将当年被视同出售,有盈利的部分将按税法规定纳入“死亡税单”申报收入。可想而知,当过世的人一生累积的资产在同一天进行清算时,其财产增值部分往往是惊人的,如果规划不当,将面临沉重的税务负担。

案例:陈先生,59岁,唯一的孩子已成年。陈先生除了自住房外,二十年前还投资了一套别墅,原始投入资金为50万,假设该别墅市价年增长10%,现已增值至336万,在遗嘱中陈先生指定孩子为继承人。

假如现在陈先生突然意外离世,他的投资房将被税局视同按照去世当天的市场价格即336万卖出,将会产生资本增值286万,其中的50%即143万将会被作去世当年的收入来交税。假设陈先生的边际税率为47.7%,这笔投资应交的税款为68.21万。因此,陈先生的孩子就面临一个不小的困境:到哪里去找68.21万资金代父亲缴清所得税呢?如果所得税没有缴清,房产就不能转到孩子名下,只能拍卖处理变现了。

二是遗嘱验证费(probate fee)。如果过世者立有遗嘱,继承人需要向法庭申请遗嘱验证,并缴交遗嘱验证费,其后才能合法地将资产移转至继承人名下。如BC省规定,遗产超过2.5万元以上,每100万元收1.4万验证费。

除了税费,更让家人心烦的是短则6-8个月、长则数年的冗长法庭验证流程,才能处理完遗产!然而,并非所有遗产都需要经过法庭验证流程!对于有明确“指定受益人”的投资项目,法律允许可以从遗嘱中扣除在外,不需要经过遗嘱验证就可以直接分配给指定受益人,避免了冗长的法庭验证流程和高额的验证费用。一个理想的家庭资产规划是将尽可能多的资产配置在有“指定受益人”的项目里,尽量减少列入遗嘱需要验证的资产。

那么,哪些投资项目属于明确有“指定受益人”的项目呢?如何妥善安排好投资,以避免身后房子的相当大一部分价值留给了税务局而不是心爱的家人呢?如果你还想进一步知道:

1、如何让17万小投入最终变成1000万资产?

2、有没有可以终生领取5%以上保证收入的理财产品?

3、加拿大有没有既保本、享受固定回报又有额外分红的投资产品?

4、如何溶解RRSP以避免退休后缴纳高额所得税?

5、如何通过优化小企业税务筹划,积累更多资金用于投资盈利?

6、如何科学合理地安排在加拿大的家庭资产配置总规划……

请拨打778-999-0377 / 778-855-0075,或加以下微信(微信号:Angelazhangxy),预约报名以下系列财富管理专业课程(前20名免费),或预约一对一的免费1小时财务规划咨询。

※财富管理系列大课程※—— 2017 年九月课表(国语)日期: (三天课程內容不同)

第一节课:9月9日(星期六) 下午3:00-- 5:30 ;

第二节课:9月10日 (星期日) 下午3:00-- 5:30 ;

第三节课:9月23日(周六) 下午2:30--5:00(小企业税务筹划和资产传承规划专场)

地点: Richmond(具体地址报名后通知)

高品质的财富管理专业课程助您迈向财务自由之路!

Angela Zhang

加拿大专业财富管理顾问

注册理财规划师

安盈财富——“安心之选 盈之有道”

免责声明: 以上内容为个人观点及意见, 分析数据只供参考; 市场预测未必反映未来市场实际状况, 如分析数据与实际状况有出入, 以实际数据为准; 投资涉及风险, 投资回报并不保证。

*部分图片源自网络, 内容为作者原创。