在新能源车市场经历了三年的高速增长后,补能环节的分配不均反而愈演愈烈。

中国充电联盟的数据显示,截止2023年5月,统计口径内的充电桩共有635.6万台,其中公共充电桩208.4万台,随车配建私桩427.2万台。同一时期,国内新能源车保有量约1600万辆,车桩比约2.5:1。

看似压力不大,但如果把未能随车配建私桩的新能源车数量和公共充电桩的数量进行匹配,就会发现这部分的车桩比高达5.6:1,和顶层规划中2:1的车桩比例相去甚远。

一到节假日集中出行的阶段,车多桩少的问题就会被无限放大,车主即便提前规划好充电路线,排队、坏桩等情况也随时可能导致“人在囧途”。

那么问题来了,新能源车的补能环节为什么总是不尽人意?

结构性矛盾

新能源车几乎从落地就伴随着里程焦虑的“原罪”,当纯电动车续航从300km、500km甚至提升到700km,里程焦虑不仅没有消失,反而转移到了补能环节。

中国虽然已是全世界建充电桩建设最积极的国家,但依然跟不上新能源车的增速。今年部分充电场站甚至限制了混动车辆入场充电,引发舆论哗然。

根据最简单的经济学原理,市场供不应求,充电桩运营商们应当大赚特赚。但事实却并非如此,截至目前,充电桩运营商中只有特来电、星星充电曾释放阶段性盈利消息,且持续性仍未可知。

在具体场站方面,目前只有部分服务专用车和一线城市交通枢纽的充电站能实现稳定盈利。

关于充电站的症结,我们曾在

《充电桩企业的破产和黎明,哪个先来?》

中详细论述过,充电桩运营赚的是每度电附加的服务费,典型特征是

毛利低

,

资产重

,同时还面临严重的

潮汐效应

和

同质化竞争

。

重资产与潮汐效应其实与餐饮业类似,但餐饮业却是一项典型的高毛利生意,一些高端餐饮能通过独特的口味、环境或者服务避免同质化内卷。

那么充电站有没有办法跳出毛利低和同质化内卷的陷阱呢?其实也是有的。

新能源车充电目前三个核心的痛点:

桩少、充电慢、充电不安全

,同样也是充电站业务的突破点。

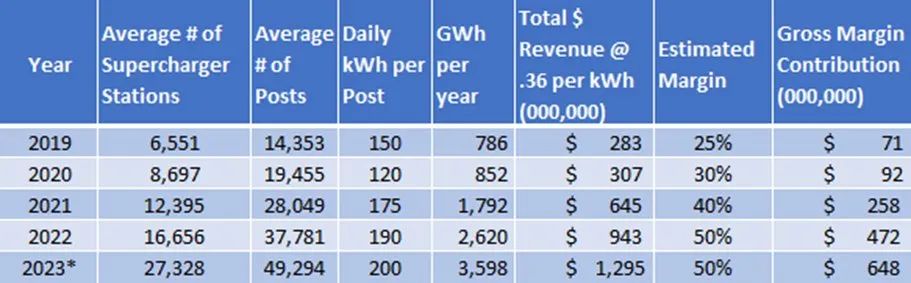

车企在这方面已经做出了一些突破,以建桩最积极的特斯拉为例,其高覆盖度、高充电效率的超充网络为其实现了溢价。在国内,特斯拉超充收费标准为1.4-2.5元/度电,是二三线城市公共快充价格的2-5倍,在一线城市的充电价格也属于最高的那一档。

超充网络正在给特斯拉带来不菲的收益,海外投资人Larry Goldberg曾预估过,2023年,特斯拉超充网络大约能给公司创造12.95亿美元的收入以及6.48亿美元的毛利。

Tesla超充收入与毛利预测,来源:Larry Goldberg推特

在车企之外,头部的充电桩企业也在寻求技术上的突破,以改变毛利低与同质化竞争的局面。特来电就与全球模拟芯片龙头德州仪器强强联手,在直流充电桩、交流充电桩、功率分配单元上达成合作,计划推出更高充电效率、更高可靠性、更低成本的设备。

作为两个行业里的头部玩家,双方合作也就意味着充电桩运营正在从跑马圈地转向精耕细作,接下来,由技术等要素带来的差异化将会成为关键的竞争要素之一。

差异化战争

充电桩行业的外部环境正在发生变化。

2020年上一轮新能源车补贴规划落地时,曾明确补贴的重点从“补车”转向“补桩”。同一年,上海等地出台充电桩运营补贴标准,将充电站按充电量划分星级,给予不同梯度补贴,标志充电桩进入精细化运营阶段。

市场层面,连续三年的新能源车销量爆发给充电桩市场带来了充足的需求。根据充电联盟数据估算,2023年初充电桩行业平均使用率约6.58%,同比提升20%。

使用率越高,充电站收回成本的时间就越短,艾瑞咨询曾做过测算,一根60kW的充电桩当使用率达到8.7%时,便可在6年内实现盈亏平衡,以目前使用率增速,这个目标并不遥远。而一旦运营模式跑通,充电桩运营商们不再越建越亏,边际效益就会开始显著递增。

在这样的前提下,充电桩运营商们开始在技术上加大投入,液冷超充、V2G等方向成为行业的热点。而新技术势必导致大量充电桩面临淘汰,这使得能在技术上持续跟进,形成差异化壁垒的玩家才有资格继续留在牌桌。

对技术的追求,给上游供应商带来了机遇。