事件:

公司发布2017年一季报,报告期实现营收7800.04万元,同比下降7.72%;实现归母净利润1405.75万元,扭亏转盈;实现扣非归母净利润1394.01万元,同比增长56.33%。

合并报表范围变动,相关财务数据变动较大

:公司2016年Q1的利润表和现金流量表合并广通科技1月份数据,合并金信恒通1-3月份数据(2016年2月转让子公司广通科技,11月转让子公司金信恒通),而2017年Q1报表不含广通科技和金信恒通数据,导致本期一季度报表利润表、现金流量表与上年同期相比数据变动较大,对公司价值不构成实质影响。

集团执行力强,本次资产重组渐进尾声:

目前本次资产重组所涉拟置出资产及拟购买资产的评估结果均已获得有权国资机构的备案,重组事项已报送至国资主管部门审核,目前正在等待国资主管部门的批准,我们预计本次重组相关工作即将进入尾声。中船重工集团是十大军工集团里资产证券化执行力最强的集团之一,我们认为资产重组推进速度不会慢于市场预期。

体外资产弹性大,关注水下信息化资产整合进程

:中船重工集团多次明确表示,集团将有计划、分步骤把电子信息类研究院所和企业资产全部注入“中电广通”上市平台,预估2016年集团电子信息产业营收200亿元左右,净利润约21亿元,目前上市公司体内利润7000万不到。同时,海洋信息化过去主要是旧船改造,复合增速20%左右,未来面临航母产业链的增量拉动,每年有望新增数百亿市场,复合增速有望再上一个台阶。根据中船重工集团官网[1],集团已批准715所与海声科技、726所与辽海装备两两整合方案(海声科技注入715所产业平台,辽海装备注入726所产业平台),有利于加快整合和资产证券化进程。我们判断,后续整合大概率以水下信息化相关产业先行,符合集团有计划、分步骤注入的战略。

盈利预测和投资建议

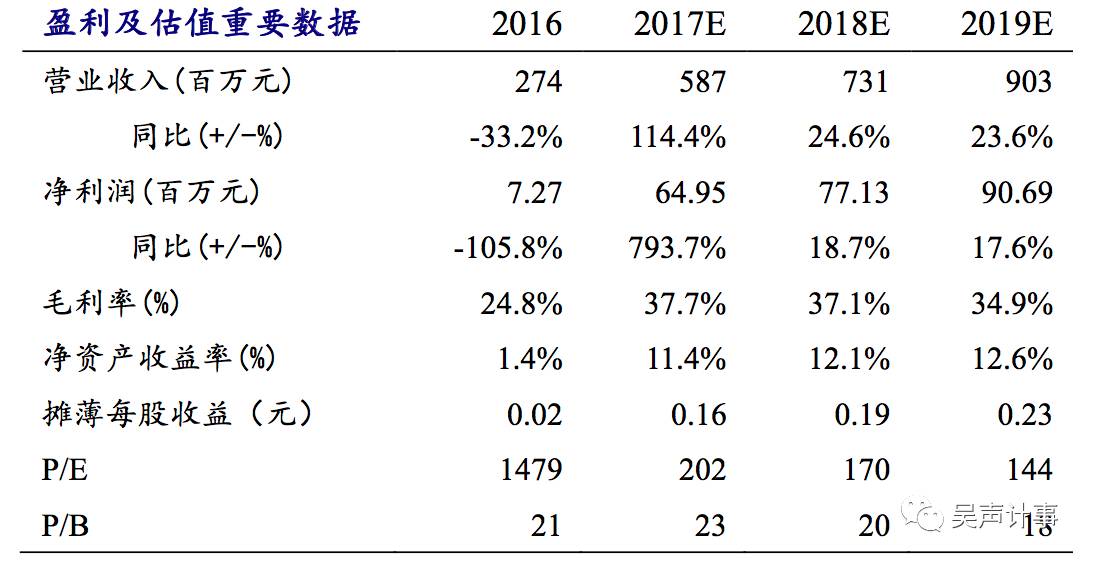

:不考虑新注入,预计公司17-19营收分别为5.87、7.31、9.03亿元,备考净利润分别为6495、7713、9069万元, EPS分别为0.16、0.19、0.23元。作为集团电子信息类业务主要整合平台,且在集团电子信息资产整体注入步伐加速的背景下,维持“买入”评级。

风险提示

:海洋信息化发展不及预期;集团资产注入进度不及预期

[1] http://www.csic.com.cn/zgxwzx/csic_jtxw/323737.html

联系人

首席证券分析师:

郝 彪

[email protected]

执业资格证书号码:

S0600516030001

证券分析师:

朱悦如 18621787913

[email protected]

执业资格证书号码:

S0600512080003

李 奡 18616987326

[email protected]

执业资格证书号码:

S0600515110001

研究助理:

陈 晨 18817950692

[email protected]

本公众订阅号(微信号:吴声计事)由东吴计算机郝彪团队(现供职于东吴证券研究所计算机组,执业资格证书号码:S0600516030001)设立,关于计算机行业证券研究的唯一订阅号。

本订阅号不是东吴证券研究所计算机行业研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的计算机行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请参见东吴计算机研究所计算机组的完整报告。

本订阅号所载内容不构成对任何人的投资建议,东吴计算机研究所及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

公司网址: http://www.gsjq.com.cn