本来今天不想写了,临下班前,一个要好的大学哥们儿专门打电话跟我说,你的文章写得真好,你写的定期寿险、意外险是老百姓真正需要的保险,但是很少有人意识到。

他的话让我很受用,让我觉得我做的是一件有意义的事情。但想想最近两年发生在身边的一些事情,作为一个中财保险学子,又感觉很惭愧,觉得应该再写点什么东西自我检讨一下。

今天写的内容会有一些身边的真人真事,无意冒犯,以我大中财吞吐大荒为证。

愿越来越美的保险让生活更美好!

前年年底,中财校友圈里面发生了一件大事。相信很多中财人都历历在目。

一位比我高三界的师姐,五岁的女儿不幸得了一种叫做“视网膜母细胞瘤”的罕见疾病,俗称儿童眼癌,在国内做了放弃眼睛的手术之后,还是存在严重的癌细胞侵润,危及生命。

多方打听之后得知,在美国有一种质子技术可以治好孩子,治疗费用:200万。

万幸的是,中财人用了两天时间凑了420万,让她可以带着女儿去美国治病。虽然很久没有再关注治疗进展,但一直默默祝福。

万幸之余,我在想:

有多少人可以在类似的情形下短期凑到这么多钱?

如果我们学校再出现一次类似的情形,还会这么万幸吗?

再出现十次呢?

我相信很多同学跟我一样,想到过这些问题,也会想到其实这种风险可以通过提前准备的保障保险来化解或者说部分化解。

但基本上没人提出来,因为不合适,一提就可能会被认为是在通过消费别人的悲伤来进行保险营销。

去年下半年,一个毕业之后就没有联系过的隔壁班女同学找到我,说想咨询咨询保险。

她只跟我问了她老公和宝宝应该买什么保险,我给她提供简单的方案之后,问她为什么没问自己该买什么保险?她跟我说:

“我已经没戏了,我得的是恶性肿瘤......”

她还用开玩笑的语气告诉我,她得的是淋巴癌,和李开复一样。

那时我正在上班的地铁上,差点就没忍住流出眼泪来。

她让我给她保密,我一直保密到今天。让人欣慰的是,偶尔看到她的朋友圈,了解到她目前的治疗状况很稳定。

我知道老天一定会眷顾乐观的小孩。

今年2月12号那天,一位比较年长的师姐,被确诊为乳腺癌晚期,癌细胞全身扩散,并开始出现一系列并发症,继续治疗需要花费一大笔钱。

她的女儿刚刚大学毕业,无助地在某个平台发起了募捐,然后被转到了校友群里面,大家开始又一次积极的捐款。

遗憾的是,情人节那天,这位师姐还是走了。

这一次,有很多同学开始站出来了。

一位新华的师姐,建议大家尽早选择信赖的保险公司给自己和家人安排足够的保障。

一位大童的师兄提出:为什么连学保险的却不用保险?

我当时回答的是:“反过头来想一下,即使那位师姐买了保险,也极有可能只买了没有任何保障杠杆的分红产品,或者是保额只有三五万,一年却要交一两千的重疾。”

的确,在那位师姐可以买保险的那个年代,没有保障杠杆的保险还只是被人拿来骗人的工具,有保障杠杆的保险价格还很贵,保障杠杆很低,还不如存钱。

好在时代不一样了!

我26岁那年的2月22号,买了人生中第一份定期寿险,保额30万,保障30年,20年交费,每年1020元。

去年,我29岁,加保了一款新的定期寿险:10万保额,保障31年,20年交费,每年290元,折算到30万保额就是840元。

年龄大了3岁,保障期间长了1年,保费反而便宜了20%。如果用相同条件去算,定寿价格便宜了30%还不止。当然,10万只是试试,后来我又买了点:

因为随着年龄的增长,我的收入在不断增加,我有了大笔的负债(房贷),我有了比我还帅的儿子,我的责任在增加。还是那句话:站着我是台印钞机,倒下我就是一大堆人民币。

2012年,我在保险公司做意外险产品的时候,10万意外保障的价格是一年365元。而今天,50万意外保障的价格只要198块钱。

2014年,我儿子出生之前,我给他做了一款少儿重疾保险,名字叫爱我宝贝,当时的价格是

10万

少儿重大疾病保障一年196元,比其他公司200元一年的要便宜一点点。而今天,

50万

的少儿重大疾病保障一年最低只要300元。

当然50万的少儿重大疾病保障我觉得是不够的,前年师姐那件事情发生之后,我就想着要在一个平台上面,多接几家公司的保险产品,让每一个父母都能用很便宜的价格给孩子凑足200万的重大疾病保障。

目前的情况是能够用差不多500块一年的保费,买到接近100万了。当然,我还会继续。

这个时代,已经有了人人都买得起的保障保险!

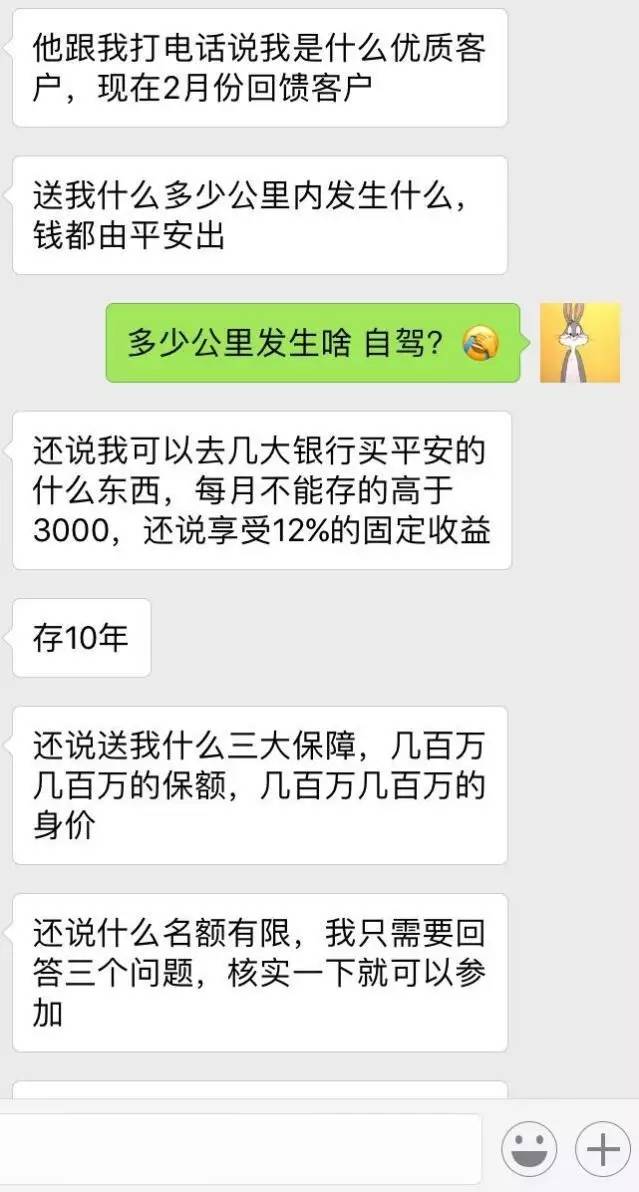

先说一件自己打脸的事情,昨天在朋友圈刚看到一个拿保险骗人的图:

这就是昨天我文章里面那个垃圾产品的另一面,满30年没出事故可以有一定收益,骗子把30年一共12%的收益说得好像每年12%一样,补充一下,这骗子是打电话卖保险的。做电话保险的朋友不要骂我,电话保险除了车险真的最好不要买。

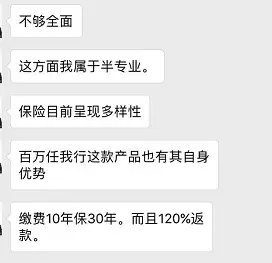

骗子依然有,傻子也有。昨天文章发出来后,我老婆的前男友看到之后,给她发了这个:

兄弟,我真的救不了你,保重。老婆,你的选择是对的。

开个玩笑,其实我真正想表达的是:

虽然拿保险骗人的人还有,但已经越来越少了。

很多保险公司的销售,尤其是八零九零后这两代的,早就识破了保险公司洗脑的那一套,变得不那么“听话”了,也不“照做”了。

他们开始变得非常专业,开始用自己的专业知识,根据客户的实际情况,为客户制定合适的保险保障计划。以前我觉得我自己挺牛逼挺专业的,但是了解了他们之后也曾自愧不如,不过我还可以继续学。

凭专业凭本事,而不是靠忽悠吃饭,我为你们点赞!

补一个笑话,某个大保险公司里面的销售有一次跟我说:

刚帮徒弟促成一单鑫利,4千7保费,保额4万。内心2个小人打架,1个说,操,1:10的比例都做,这什么狗屁保险。另1个说,签吧,不签徒弟不能转正,反正给客户说清楚了。

一个月之后,这个哥们受不了内心的纠结,离开了那家保险公司。

其实除了上面这两点之外,如今国内的保险还有很多很多可圈可点的地方,限于篇幅和时间,今天就不展开,以后有空再说。

其实,保险在变得越来越美好,但很多人,包括很多学保险的人,做保险的人、普通的客户还仍然几乎在没有商业保障保险(一定要记住我说的是保障保险)的状态下裸奔。

也许,是曾经一遭被蛇咬,十年怕井绳;

也许,是觉得保险太复杂,无法去了解;

也许,是看到许多筹款平台,万一一方有难,可以靠八方支援。

但其实,真的只需要付出很少的成本,就能避免万一发生的不幸给家庭财务状况造成的一万点伤害。

如有时间,找个靠谱专业的人把该买的保障保险都买了吧。

如有机会,让周边的亲人朋友把该买的保障保险都买了吧。

中财的同学,说你们呢!

我相信,世界终将被我们改变,哪怕每一点的改变都需要我们十分的努力。

愿越来越美好的保险让生活更美好。

【

特别推荐

】

一款性价比很高的医疗险